它并没有成为香烟的替代品,而是作为一种玩具流行起来。

一个工作日下午,在老码头的 Knight Vape 蒸汽体验店,几个熟客和店里的服务生坐在吧台边抽“柚子冰茶”口味的电子烟。空气里有淡淡的香精的味道。这家店一半是酒吧,另一半在玻璃柜里摆着瓶瓶罐罐和类似充电宝的长方形盒子——那些是各种口味的电子烟油和电子烟。

烟油一般来说由尼古丁、丙二醇、丙三醇和香精混合而成,和香烟不同的是它不含焦油(图片来源: Knight Vape)

各种形状的电子烟烟具,维基百科对电子烟的定义是:一种雾化含香料液体的手持电子设备(图片来源:Flickr)

如果你路过一家这样的店,店名里带有“蒸汽”或者 “Vape”,店内烟雾弥漫,这很有可能是一家电子烟的体验店。

Knight Vape 的联合创始人Chris 告诉《好奇心日报》,全国已经出现了大概 2000 家这样的电子烟体验加零售店。光是上海就有超过 150 家电子烟店,大多数都是在最近两年新开的。一家叫 CYO Vape 的电子烟连锁店铺还进驻了人民广场来福士、静安寺的久光等购物中心。

为了和抽香烟区别开,电子烟爱好者生造了 Vape 一词。它从 Vapour(雾气)一词延伸而来,表示吸电子烟的动作。2014 年,它成为了《牛津词典》的年度词。

全球电子烟的销售额在近 5 年内以 51%的年复合增长率发展着。根据欧睿咨询提供给好奇心日报的数据,2015 年它的销售额已经达到了 80 亿美金。

菲莫国际旗下的 iQOS 和电子雾化的电子烟原理不同,不过都是“新型烟”(图片来自:Flickr)

电子烟已经成为了菲莫国际、帝国烟草和日本烟草集团等巨头转型的关键产品。菲莫国际“加热不燃烧”(heat-not-burn)的新型烟 iQOS(和电子雾化的原理不同)甚至帮助它挽救了业绩。 2016 年第四季度包括 IQOS 在内的“低风险产品”销售额上升了 60%,带动了整体营收的增长。菲莫国际在英国和爱尔兰的运营总监 Martin Inkster 说:“我们最终的目标就是用非燃烧产品替代香烟。”全球第三大烟草公司日本烟草集团计划投入 5 亿美元增加电子烟的产能,计划在 2018 年底将产量翻四倍,达到 50 亿支。

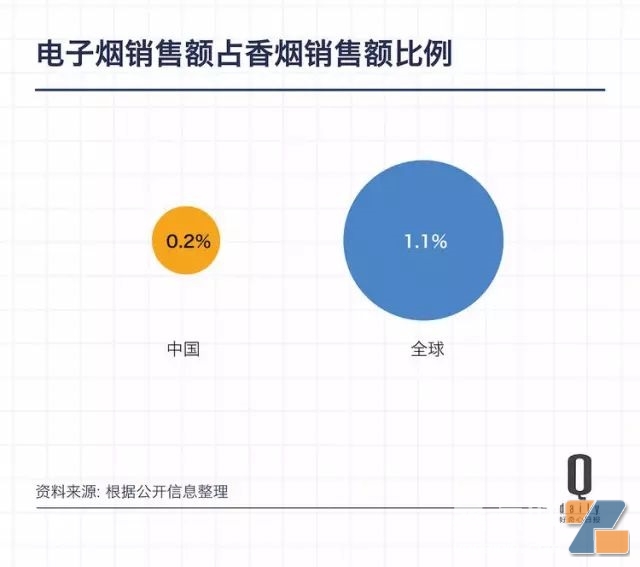

电子烟在中国的消费还远不到这样的规模。中国香烟销售额在 2015 年为 1.42 万亿元,电子烟还不到该数字的 0.2%。而全球市场,电子烟比香烟的销售额大约是1.1%。中国电子烟的增长也相对全球 51%的速度慢了许多:近五年的年复合增长率为 17.5%。

好玩,是它流行起来最主要的原因

之所以增速相对慢,体量小,是因为在电子烟尚未在主流人群(烟民)中普及之前,已经在中国进入了一个“玩家”市场。

目前大多数电子烟体验店都十分“亚文化”:店员打扮偏街头风——带有纹身、棒球帽或者穿着宽松的衣服(视频网站上那些秀电子烟的人打扮也是这样)。如果店内有电视,你很有可能会看到玩家吐烟圈的视频,背景音乐可能是嘻哈或者电音,也会出现一些滑板、改装车或街舞的镜头。

这个行业里的人强调电子烟是一种生活方式。MC Vape 的店主钱珅说:“这个圈子里面讲究一种东西叫逼格:一是拼产品的颜值;二是产品的格调和产品的价格。” Knight Vape 的店主张伟的解读是:“就像钓鱼、摄影啊。Vape 也是种文化。”

国内大部分体验店销售的 open system(指的是你可以自己改装机器和 DIY 烟油的开放式系统)的电子烟有一些变量可供消费者探索。玩家们围绕电子烟的 DIY 创造一些黑话。

比如说,“做数据”是电子烟圈内人常常说的一个词。它指的是通过不同圈经和发热丝的粗细,控制欧姆值,来达到不同大小的烟雾。玩家评判电子烟好坏高下的一个重要标准是,烟雾是否足够大。

除了绕发热丝吐出大烟雾,DIY 各种口味的烟油、花式吐烟圈也是圈内人津津乐道的玩法。

吐烟圈(图片来自 YouTube 视频截图)

花式吐烟圈(图片来自 YouTube 视频截图)

Chris 和张伟认为这些变量和玩法是帮助烟民戒烟的关键。“客人过来研究这些,就不会想到去抽烟了。它有很多玩法……进入电子烟这个坑就像玩相机一样。”Chris 说。

和“玩相机”类似的是,电子烟玩家中同样有烧钱收集设备的情况。这些设备不便宜:大多数零售店内烟具价格从 300 多的到七八千甚至近万元都有。实体店的烟油价格一般在 80~200 元。也就是说消费者入门至少要花 400~500元,这在一包烟平均价格为 13 块的中国不算便宜。

看起来炫酷和贴近“生活方式”的属性,电子烟主要吸引了年轻人。

“真味”如烟广告视频截图

10 年前,第一代电子烟的消费者主要是中年烟民。当时的电视购物广告画风是这样:一个中年男子告诉你用了电子烟之后他不再想吸烟了,再出现好几个“外国专家”说这是最新尖端研究成果。相比而言,目前电子烟的消费者更年轻。在郑州上大四的邓垚在业余时间会做电子烟和烟油的测评,发在微博上。他还会发一些自己日常练习吐烟圈、改装发热丝的视频。他开始玩电子烟是因为“觉得它很有意思”,另外也有助于戒烟。

“好玩”是电子烟店主们常提到的“入坑”的原因。的确,玩家中有部分人不是纯粹出于戒烟的理由而吸电子烟的。比如南京消费者陈鑫,他是路过店铺被烟雾吸引,觉得烟具好看,才开始消费电子烟的。

不过,“替烟”以及“帮助戒烟”的诉求让电子烟吸引了更多消费者的注意。在《好奇心日报》接触的 6 名电子烟消费者中,有一个否认了“用电子烟戒烟”的动因,一个马来西亚的消费者没有提到“戒烟”,而是说抽电子烟比较经济实惠。其余的人都提到了“戒烟”:比如彭友城是因为搜索“戒烟”看到推荐电子烟而买来一试。而邓垚是因为看到了同学抽电子烟而知道这个新事物的。

电子烟往往依靠社交场合和口碑推荐而传播。“跟朋友吃饭,拿出来抽几次,别人看了都觉得很新鲜很好奇,都问你哪里买的,都找你,”王立说。 他在乌鲁木齐做销售,曾经兼职做过电子烟代购的生意,但是因为生意并不稳定,手上又压了货,没有转为全职。

但是在非社交环境下,比如陌生人较多的公共场合,吸电子烟不一定会有“活广告”的效果。有时候会适得其反。不止一个店主说过这样的故事:他或身边的朋友在马路上抽电子烟会被路人告诫不要吸毒。

一个松散的市场:没有大品牌,全是小玩家

虽然很多人听说过“电子烟”这个词,但是看到烟具,或者玩家在街边吞吐大烟雾的时候,还是无法把这些和电子烟联系到一块。

相比之下,美国和英国市场电子烟作为“快消品”的市场已经比较成熟了。因为几大烟草公司都已经进入了电子烟这一新品类,它们曾投入成本做大众普及和教育:比如帝国烟草旗下的 Blu 在 2014~2015 年《滚石》、《体育画报》等杂志上打广告,找明星代言,Peter Thiel 投资过的 Njoy (该品牌后来破产了)于 2013 年赞助了纽约时装周。更不用提 Blu、Vuse 等品牌在便利店铺货,在线下宣传了。在那之后,才形成了 Vaper 的玩家市场。

美国超市和便利店内的电子烟产品(图片来源:Counter Tobacco) JUUL

2012 年就进入电子烟行业的 Samuel Liu 目前在筹办一个电子烟品牌。他认为现在的中国电子烟市场有点像美国 2008~2009 年的情况,“乱象横生”是他用来形容这个市场的一个词。

中国的电子烟烟具及烟油品牌非常多,却没有像 10 年前的如烟那样的大品牌。“电子烟可能大家会知道,但是具体有哪些品牌什么样的产品却是说不出的。没有一个品牌是主导性的、真正比较大的,”陈劲说。

在欧美日本畅销的电子烟品牌很难打入中国市场。像 iQOS 那样的“加热不燃烧”型的产品没有办法正式进入中国(因为它需要烟丝,而烟草是国家专卖的);帝国烟草的品牌 JAI (电子雾化器)刚刚进入中国。另一方面,垄断国内市场的中国烟草集团才刚刚开始研发新兴烟草。中烟对电子烟的到来没有那么大的危机感。“电子烟市场可能还比不上他们(指中国烟草总公司)一个地级市的烟草销售多。我觉得他们会进来但可能不会那么快,” Samuel 说。

市场内有几个代表性,叫得出名字的领导品牌——对于在新品类和新消费方式的普及至关重要,这就像 Airbnb 之于民宿(共享住宿),iPhone 之于智能手机,kindle 之于电子书。

没有“大品牌”,市场认知没有打开,很少有新消费者进场。一些店主把业绩寄希望于发烧友重复购买或收藏设备上。但是玩家群体有限,并非每个人都有持续地玩电子烟的兴趣,更多的人购买烟油这种单价低的补给型产品。比如说,王立曾经“玩大烟雾”,后来放弃了只是把电子烟当作替烟产品使用。“玩这个耗时间啊,”他说。

与此同时,玩家转行开店的却在增多。开一家电子烟零售体验店并不是门槛很高的事。像中泰威普这样的代理商(贸易公司)会给店主提供货源和指导。如果不选择经销商,“只要你去淘宝进一下货就可以做,”Vape Cloud 的店主南瓜说。

“基本上我身边玩的比较早的都已经变成店主了,或者多多少少跟这个电子烟行业有点关系,”Johnny Yan 说。他从美国留学回来后在“健康智谷” 开了一家电子烟体验店。

电子烟体验店在上海这样的城市已经有饱和的迹象了。南瓜说:“(今年)很多人开店去瓜分了这么些客人。开网络店的人也在竞争客人。你说有特别好的发展其实也并没有……” 他表示店里去年还有盈利,今年基本上是收支持平。

它会是个好生意吗?

相比英国 260 万以及美国 900 万的消费者,中国电子烟消费者不到 100 万。这是个小而联系紧密的圈子:店主和店员大多是资深玩家,一些消费者也半条腿跨进了行业内,做着兼职或者测评。

这个圈子在慢慢向外扩展。不过,因为存在太强烈的“街头文化”的符号,拉新、引流对大部分零售体验店店主来说依然是个问题。一些消费者可能被复杂的黑话和参数吓跑了,那些不太认同街头风、大烟雾、吐烟圈的人,可能连进店看看都会迟疑。

“我很难想象未来所有人都用这么大烟具。三个电池,两百瓦或者三百瓦,那么大的烟雾。这个形象非常不好。产品的特性很容易让人反感”,Samuel 说。他正在准备一个面向更大众消费群体的电子烟品牌。他形容这款产品将会是简单易用的,小烟雾电子烟。“像啤酒一样,可以有百威嘉士伯比较大众的,然后也有精酿啤酒。”

瞄准大众市场的不止他一个。上文提到的帝国烟草也选择和深圳生产销售电子烟的吉瑞合作,把“英国品牌”JAI 引入中国,目前已经在上海的全家、深圳的药房和西安一些大卖场发售,一个套装的售价为 188 元(包括烟油和烟具)。

5 月份刚刚在上海全家便利店上架的电子烟产品(摄影:董芷菲)

但是拥有着“蒸汽玩吾”零售店和电子烟经销生意的中泰威普的陈劲并不是十分看好针对大众市场的电子烟。他说电子烟是有学习曲线的产品。“从刚开始入门到后来掌握这个产品,要有一个学习的过程。”而便利店、药房和大卖场不能帮助消费者“学习电子烟”。他告诉《好奇心日报》:“我们做的还是玩家类型的群体……慢慢他们可能会带新的消费者进来。”

除了现有零售商经营策略之外,电子烟自身的“灰色行业”属性,是造成电子烟在消费者中认知不够的另外一个原因。

之所以说它是“灰色”,是因为中国还没有电子烟国家标准(虽然 2011 年如烟就号称要和烟草局一起起草政策了),也没定义这东西到底是食品、药品还是烟。电子烟依然是一个受政府政策和烟草行业影响大,充满了不确定性的新品类——和从它面临的外部环境来看,和十年前比改善并不大。

10 年前,中国市场曾出现过一个叫如烟的电子烟品牌。号称是“香烟的健康替代品”的“如烟”电子烟在 2005~2006 年一年之内销售额就突破了 10 亿元人民币。如烟的发展这很快受到了阻挠:央视《新闻30分》质疑,烟草局要求交给自己管制……当然它自身也有问题,比如夸张宣传(能让消费者成功戒烟)。之后如烟退出市场,2013 年韩力把专利卖给了英国公司帝国烟草。

在烟草专卖制度(烟草政企一体)情况下,电子烟成为大众商品有难度。因为控烟地区不多,与此同时烟草价格相对较低,消费者没有动力转换去买电子烟。而英国、美国之所以会成为电子烟的第一第二大市场,重要的两个原因是禁烟严格,烟草产品税高且价格高。

和当年直接去和香烟争夺市场和消费者相比,现在的中国电子烟行业“学乖了”。更多地强调电子烟“生活方式”的属性,有些干脆连“戒烟”都不说了。吸取了之前如烟的教训,他们知道不能在大众媒体做广告。

那些行业内做电子烟零售的从业者比较谨慎。

张伟虽然想扩张店铺,推出自有品牌产品,但是又打算再观望一下。“还是等政府吧……现在了解的很多都不是真实的。因为现在在中国,它有可能今天是这个结果明天就改了。但是到最后明文出来了之后也不一定是真实的。像网约车,改了又改,改很多次。最后还是打压。”

而另一些人——大多是制造业以及电子烟贸易从业者,打算趁国家开始监管电子烟之前赚一把,就像他们在美国食品药品监督管理局(FDA)正式管制之前那样。Samuel 说因为美国 FDA 和欧洲 《烟草产品指令》(TPD)2016 年加强了对电子烟的管制,部分深圳厂家的销售开始下滑。“他们调转了头,想去国内销售这个东西。”

一名要求匿名的电子烟从业者说:“最混乱的时候往往是最好赚钱的。”