11月4日蓝洞新消费消息,自电子烟国标强制标准从10月1日实施以来,全国持证零售店铺已经销售了一个月的国标电子烟,过去这一个月零售端市场表现情况到底如何,一起来看看蓝洞制作的国标第一月店主调查。

从10月开始,持证店主将只能从全国统一电子烟交易管理平台进货,只能销售过审品牌的烟草口味产品,水果味在国内禁售。

不过,由于用户过去囤了不少水果味产品,以及目前仍然有部分非法厂家生产水果味和一次性电子烟,导致只卖烟草口味国标电子烟的店铺苦不堪言。

据浙江、辽宁、江苏等地店主反馈,当地目前对仍在销售水果味电子烟的店铺执法比较宽松,一般采取责令撤柜的警告。

与此同时,还有部分地区店主反馈,当地烟草部门仍会调研店主手里的水果味库存情况,以便安排下一步的工作计划。

此外,店主透露,部分地区烟草部门目前对售卖水果味等行为处于观望状态,一是不知道该依照何种处罚进行,二是不知道是否要联合其他部门进行。

整体来说,目前的零售端状态属于:偷卖非国标产品的别墅靠海,持证经营卖国标的叫苦连天。

废话少说,来看10月持证店主的经营调查。

郑(防)重(杠)声明:本调查可能会因样本不足导致数据有偏差,不代表全体,调查仅供参考。

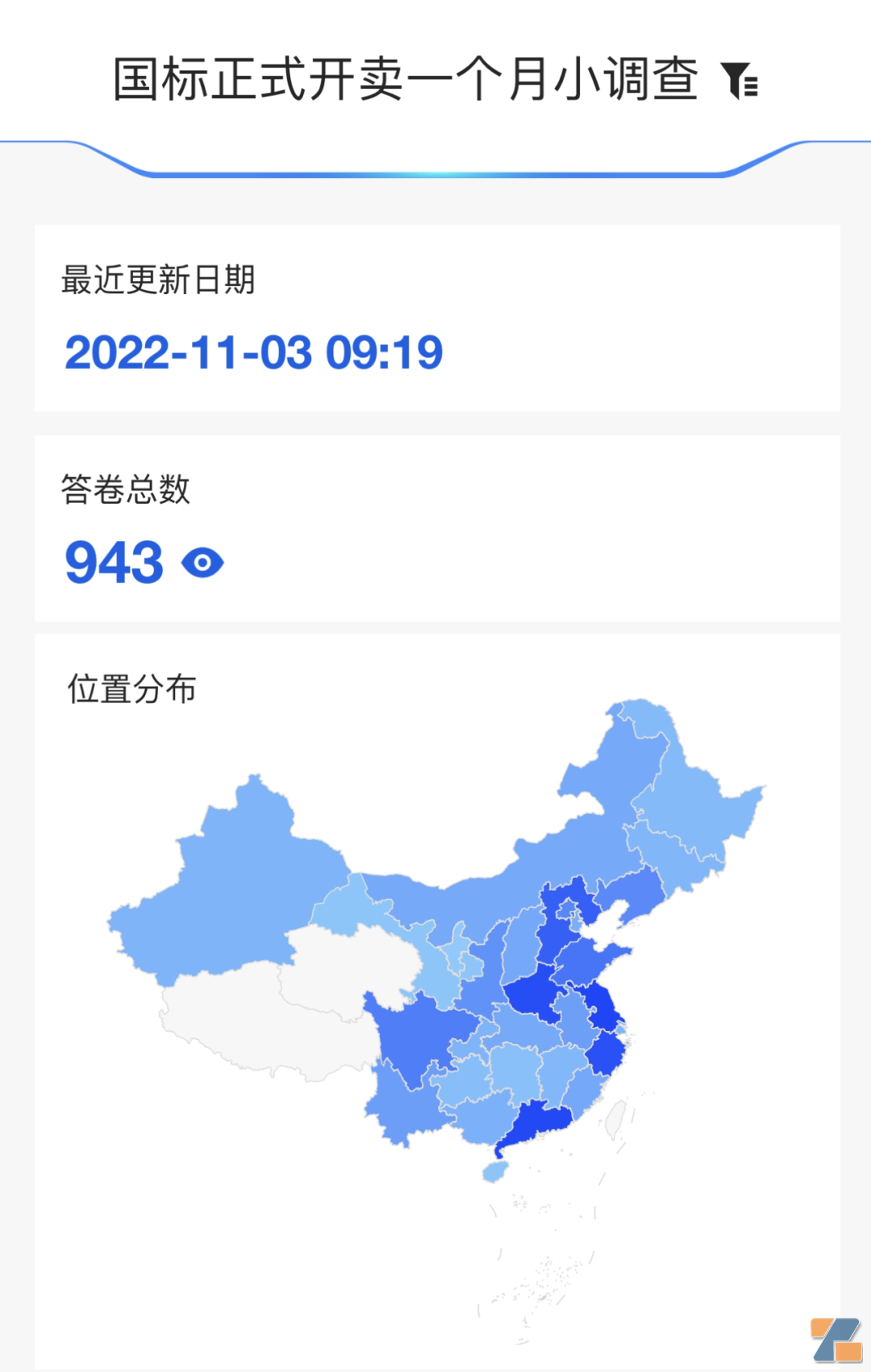

本次调查一共有943名持证店主参与。

参加调查的店主分布情况。

广东、江苏、浙江、河南、河北、山东和四川的店主参与度很高。青海和西藏零参与,或因疫情或因当地未上交易平台有关。

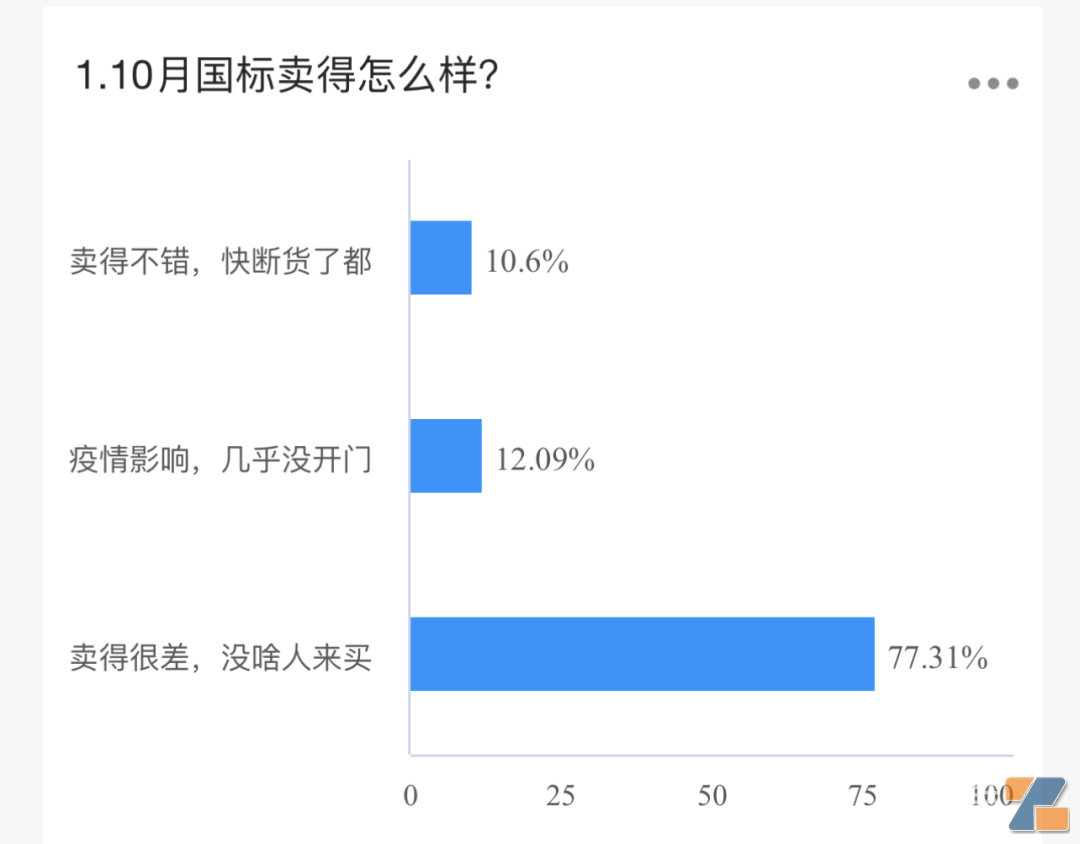

77%的店主表示10月国标卖得很差,有12%的店主表示受疫情影响没开门,11%的店主表示卖得不错。

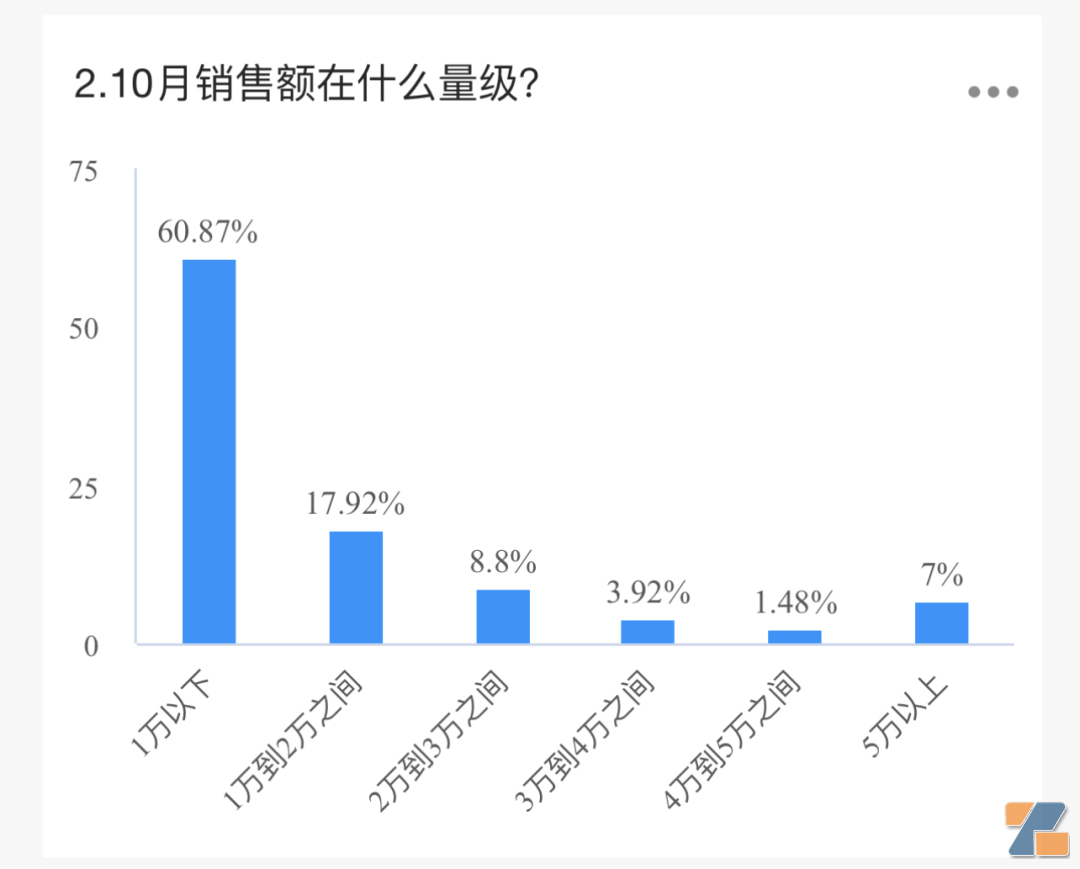

61%的销售额在1万以下,18%处于1万到2万之间,9%店主处于2万到3万之间,也就是说,3万以下销售额的比例占到87%。

仅有7%的店主销售额在5万以上。这部分数据未进一步说明是否包含水果味。

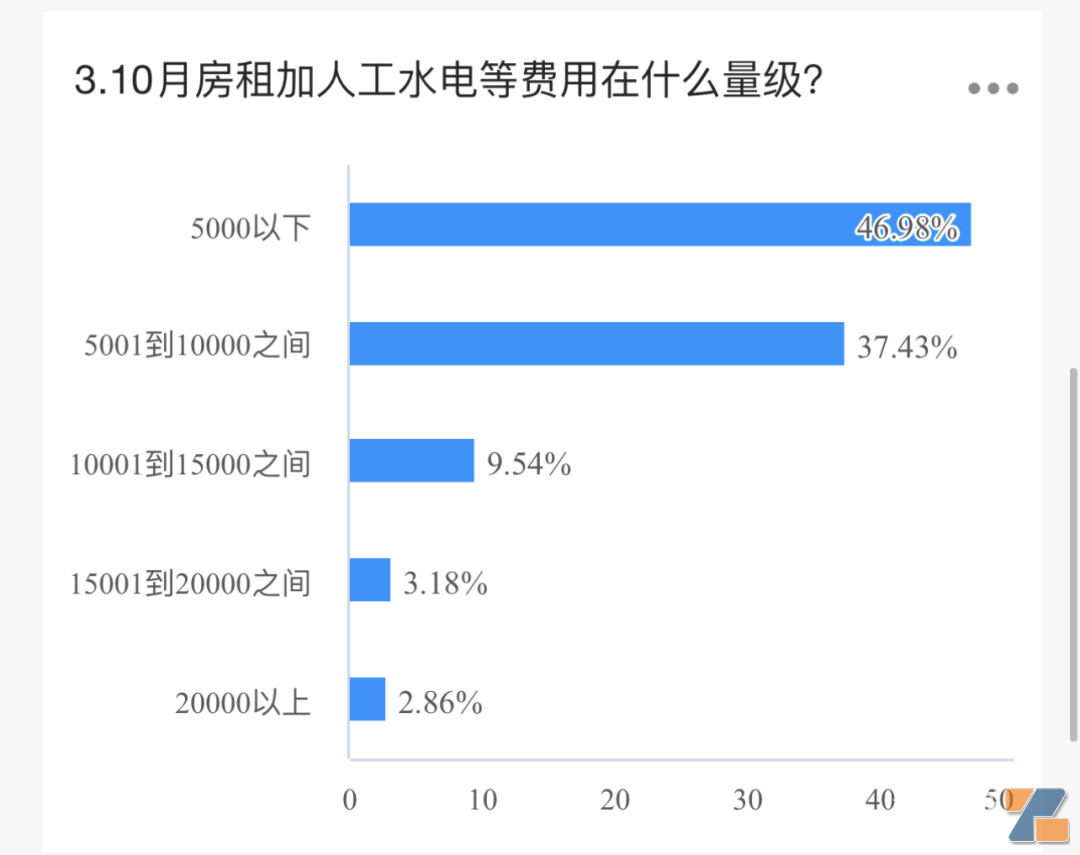

47%的店主房租在5000以下,5000到1万之间的占比37%,也就是房租在1万以下的比例有84%。

零售端一般的说法是,房租高于5000的店铺,都将会承受比较大的压力。

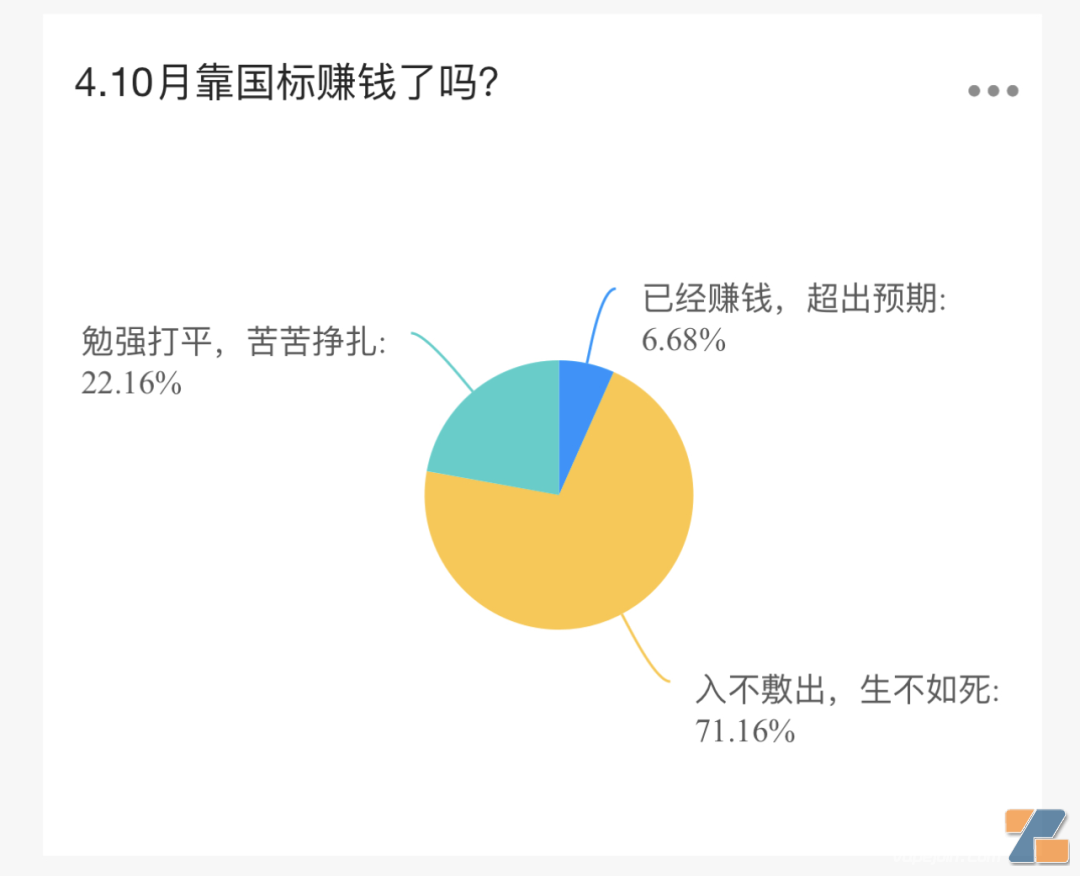

这是一个灵魂发问,10月有没有赚到钱。

71%入不敷出,22%勉强打平,不到7%已经赚钱。

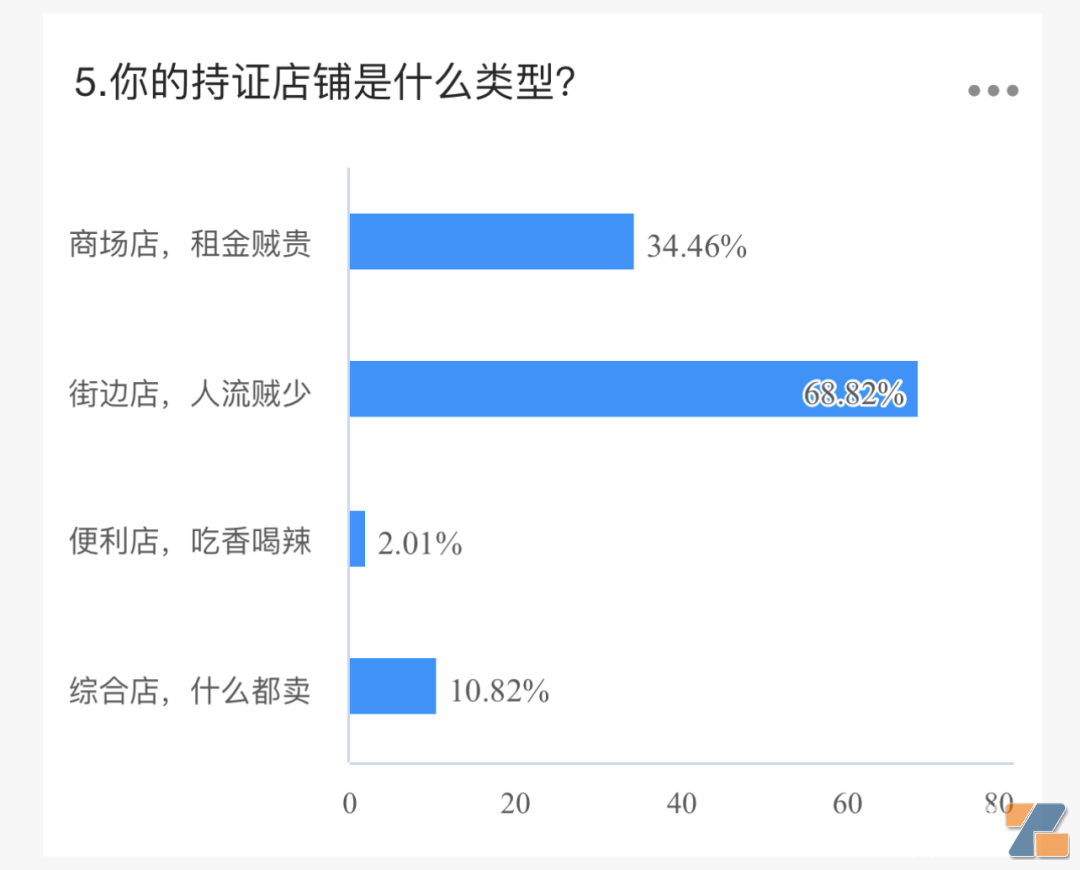

69%店铺属于街边店,属于租金相对便宜但人流贼少的类型。34%属于租金贼贵但人流还不错的类型,此外还有11%属于多业态的综合店,还有2%便利店。

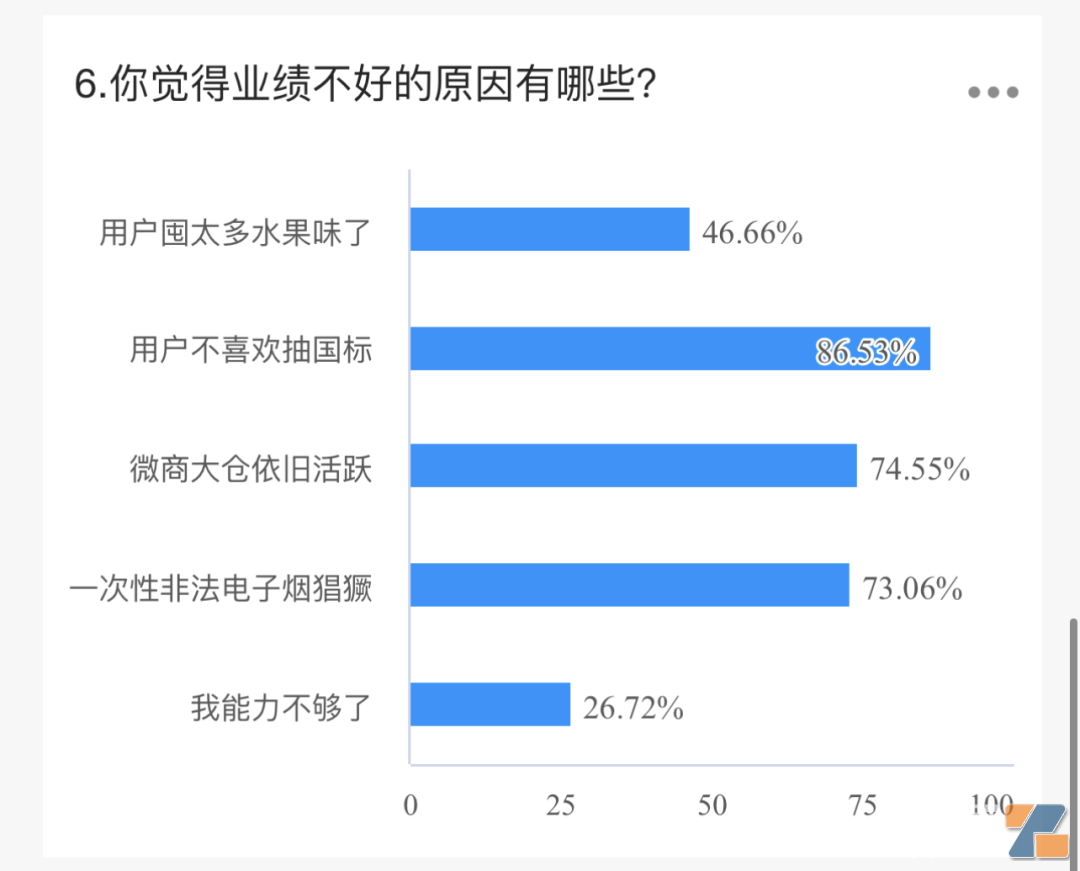

业绩不好的原因参考。

其中,用户不喜欢抽国标高居榜首,占到87%。微商大仓和一次性非法电子烟猖獗也对店主业绩造成了影响,比例均在73%左右。

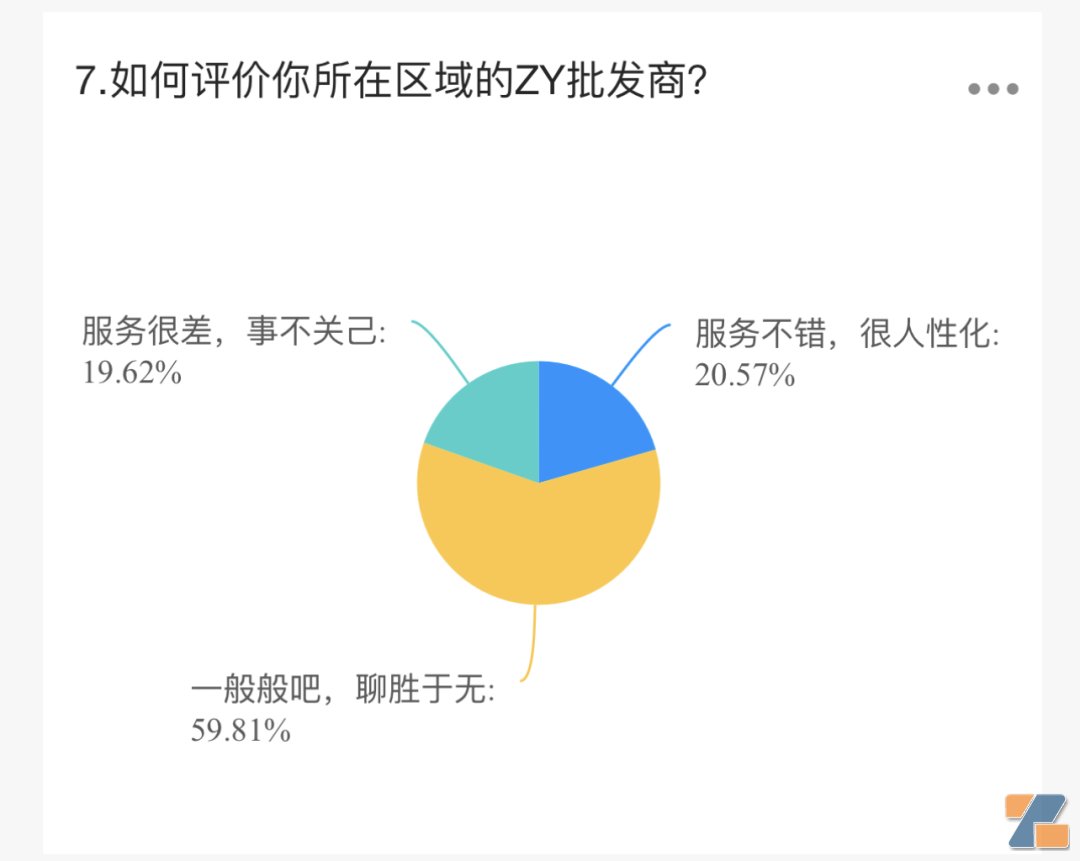

零售端对于批发端的评价情况。

用户对国标产品的复购情况,46%买了一次就不复购了,39%试抽完就不购买了,只有14%表示复购不错。

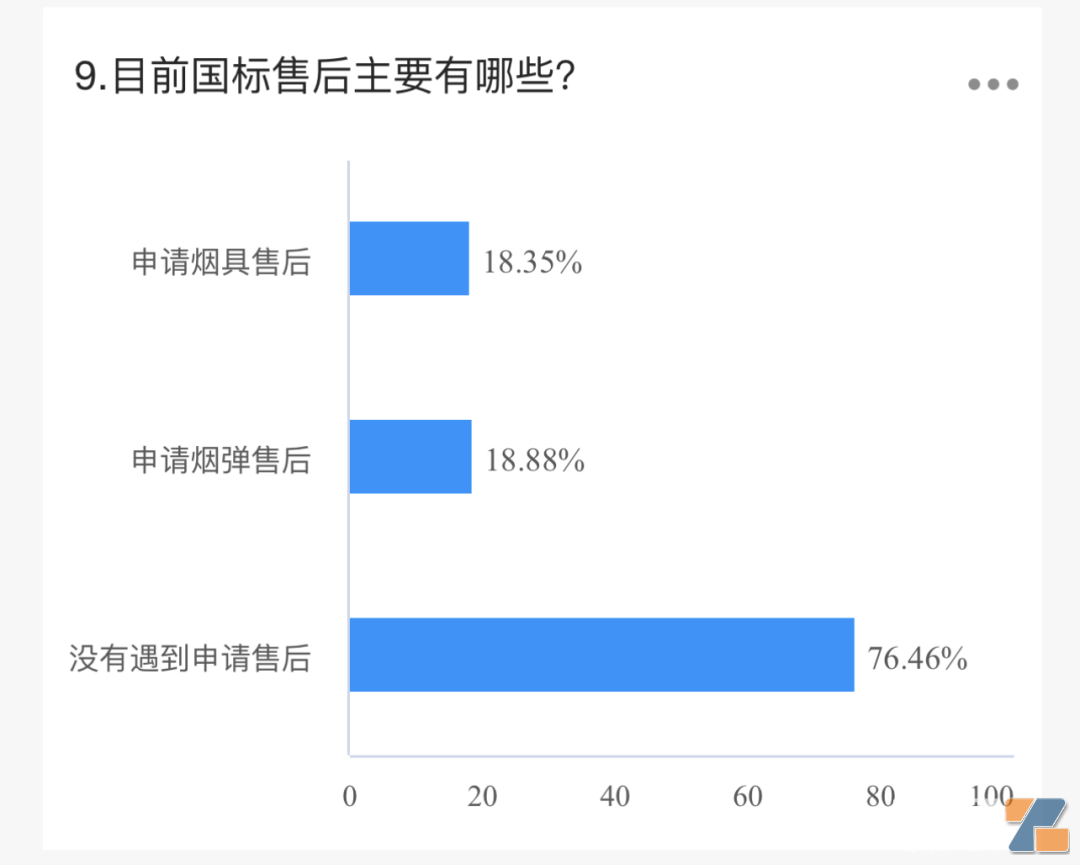

国标售后情况调研。

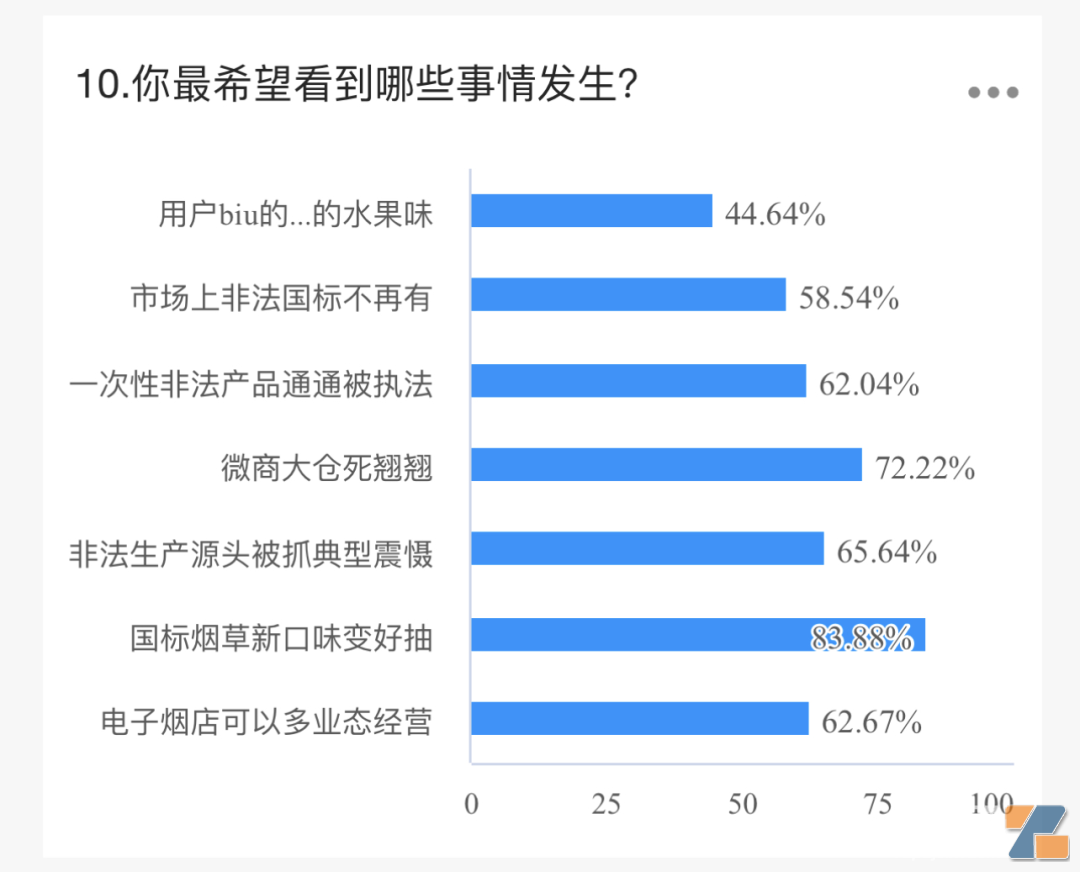

这项调查寄托着店主的梦想。

84%的希望国标烟草口味变好抽。72%希望微商大仓退出,65%希望非法生产源头被抓典型。

电子烟店可以多业态经营,以及一次性非法产品被执法,均占到了62%的比例。

点击输入图片描述(最多30字)

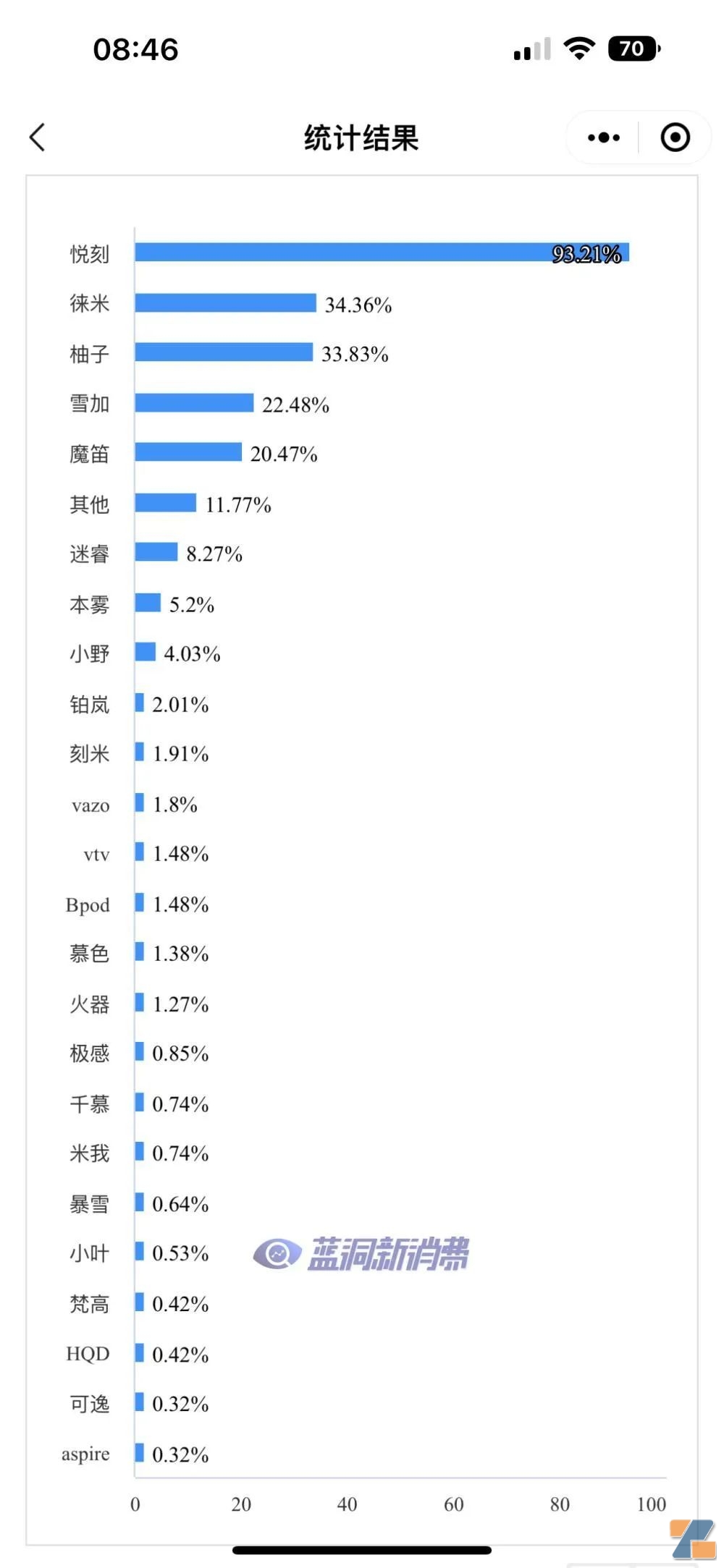

店主对10月哪些品牌卖得不错的投票。

第2到第5的排序可能还会进行上下变动,因为10月部分品牌并未进行全国投放上架,或产能问题不足店主无法进货。但徕米蹿到第二,确实值得其他品牌研究。

迷睿、本雾和小野分列第7、8、9位。迷睿和本雾可以看出已经成为国标时代的小黑马。

这两个品牌在此前知名度并不高,但过审国标均非常快,过渡期内做了充分的上架交易准备。

此外还有一个细节,此前的调查是问店主进了什么品牌,10月的调查是问店主卖的怎么样,这是两个完全不同的阶段。

进货代表店主的进货意愿,卖得不错代表用户的消费选择。

品牌知名度高低、过审时间早晚以及上架省份多少,甚至店主心智好感度,都会影响店主进货,进而影响用户的选择。