而根据随后的多条通知显示:对于上游企业,需要在10月27日前对出厂价进行调整,并在10月28日填报建议零售价;而对于零售终端,则会在11月1日正式开始执行加上消费税之后的订货价,这意味着整个全行业都将未来几天面临诸多疑问:

消费税的征收范围是什么?在哪个环节进行征收?出厂价是否需要调整,如何调整?建议零售价如何制定能保证零售终端合理利润?以及我们的消费税究竟处于什么水平,对于行业又会有怎样影响?针对这一系列问题,我们进行了梳理并得出结论:

消费税的征收会要求上游提升成本控制能力,消化一部分征税带来的出厂价上涨;对于终售而言,可能会带来一定程度的利润收窄;长远来看,供应链整合能力更强的企业将更有优势,并进一步驱动行业对技术进行迭代创新,以优化成本结构,进而提升整个电子烟产业的竞争力。

消费税怎么征收?

关于电子烟消费税怎么征收,其实《关于对电子烟征收消费税的公告》已经涉及到了各个方面,我们可以对原文进行逐一梳理,并得到答案。

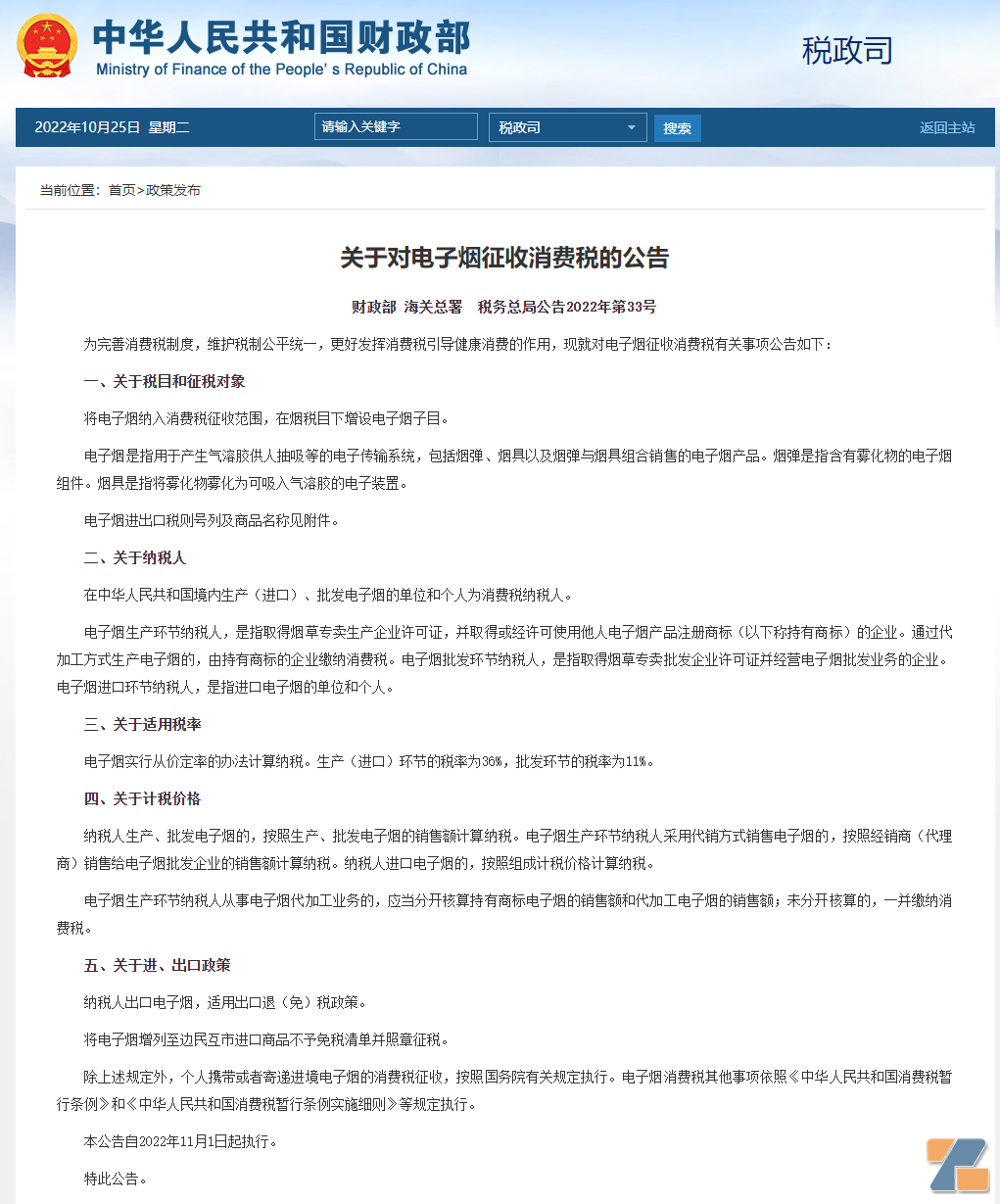

首先,电子烟消费税征收范围是哪些?主要在公告第一条和第五条进行解释:

简单来说,烟弹、烟具、套装都在征税范围之内,并不是“只对含有尼古丁的烟弹征税”而这一点,也能从各生产企业获批的配额作为佐证,烟弹、烟具、一次性都囊括其中。而烟碱、烟油等原材料则不再消费税的征收范围之内——换言之,针对的是“成品电子烟”。

而第五条中的“纳税人出口电子烟,适用出口退(免)税政策。”则明确了另一关键点:消费税并不会针对出口电子烟征收,出口电子烟继续享受退(免)13%税的政策。换言之,依然鼓励电子烟企业走出去,充分参与全球竞争,不断打磨提升竞争力。

其次,电子烟消费税的征收对象是哪些?主要在公告第二条针对纳税人的部分进行阐述。

“电子烟生产环节纳税人,是指取得烟草专卖生产企业许可证,并取得或经许可使用他人电子烟产品注册商标(以下称持有商标)的企业。通过代加工方式生产电子烟的,由持有商标的企业缴纳消费税。”

“电子烟批发环节纳税人,是指取得烟草专卖批发企业许可证并经营电子烟批发业务的企业。电子烟进口环节纳税人,是指进口电子烟的单位和个人。”

翻译成大白话的话,征税对象分为生产(进口)和批发两个环节。对于生产环节而言,如果是工厂自有品牌,工厂纳税;品牌为其他工厂代工生产的,由品牌方自行纳税;对于批发环节而言则更简单,谁批发谁纳税(比如各地烟草公司)。

第三则是关键点,征税的税率为多少,公告原文第三点进行了阐述:“电子烟实行从价定率的办法计算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。”

那么,对于店主而言,提货价大概会上升多少?格物与关注从事税务行业的相关人士进行了交流,假定电子烟企业的未税价格不变,大致测算了店主拿货价的上升幅度,供大家参考。

店主拿货价可能上升多少?

首先需要明确的是,无论是否需要征收电子烟消费税,13%的增值税以及12%的附加税(城市建设维护税、教育税金及附加)是每个环节必须征收的,所以拿货价的上涨,并不是简单在之前的价格之上直接叠加36%和11%,而是需要将以上税种进行综合测算。

我们先对环节中涉及到的价格做一个定义:

电子烟企业尚未征税的电子烟价格,简称为未税价

电子烟企业将产品交易给批发环节,简称为出厂价

批发环节将电子烟批发给零售门店,简称为批发价

首先,假定出厂价为100元/盒,这100元其实已经包含了13%的增值税与12%的附加税,那么设未税价格为X:

X+0.13X+0.0156X=100 得出 X≈87.5元;

这其中,0.13X为增值税,0.0156X为附加税;

按照此前未征消费税的情况,这盒以100块出厂价的烟弹,最终的批发价应该是114.56元

计算过程为:100+100*0.13+(100*0.13)*12%=114.56元

而征收电子烟消费税之后,我们依然需要基于未税价测算,最终的出厂会变成约136元

先算出征收消费税后的价格:87.5*(1+36%)=119

然后算出需征收的增值税:119*13%=15.47

增值税基础上算出附加税:15.47*12%=1.8564

三项相加,得到出货价:119+15.47+1.8564≈136

而征收电子烟消费税之后,在136.3264元的出厂价的基础上,批发价最终会变成约173元

先算出征收消费税后的价格:136*(1+11%)=150.96

然后算出需征收的增值税:150.96*13%=19.6248

增值税基础上算出附加税:19.6248*12%=2.354976

三项相加,得到批发价:150.96+19.6248+2.354976≈173

在生产企业完全不让出利润,以及批发企业成本变化不算的情况下,此前一盒批发价为114.56元的烟弹,在征收电子烟消费税后批发价将上涨到173元,换言之提货价综合上涨约51%。

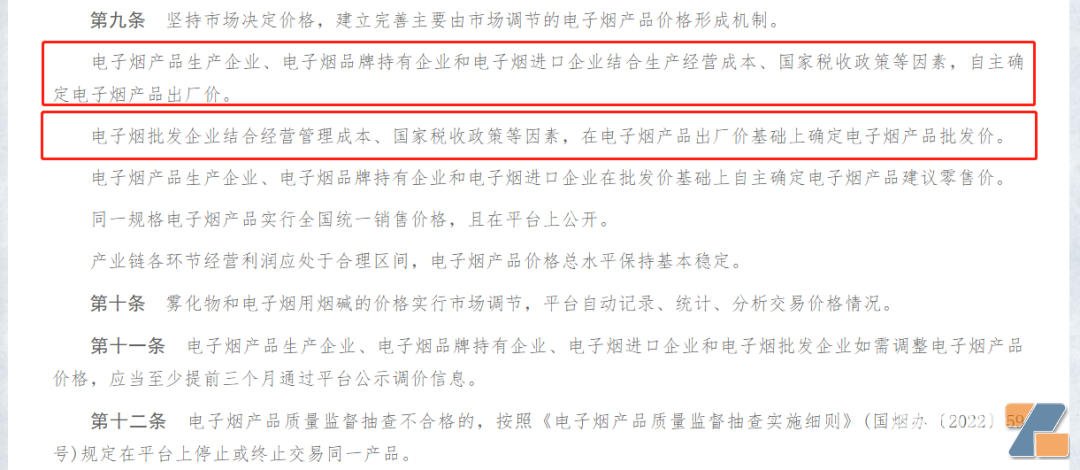

但需要再次强调的是,这一幅度仅供参考,因为其中还存在很多不确定因素。在今年6月发布的《电子烟交易管理细则(试行)》中就曾明确提到电子烟价格的制定方式:

“电子烟产品生产企业、电子烟品牌持有企业和电子烟进口企业结合生产经营成本、国家税收政策等因素,自主确定电子烟产品出厂价。”

“电子烟批发企业结合经营管理成本、国家税收政策等因素,在电子烟产品出厂价基础上确定电子烟产品批发价。”

“电子烟产品生产企业、电子烟品牌持有企业和电子烟进口企业在批发价基础上自主确定电子烟产品建议零售价。”

换言之,除了上面提到的纳税环节之外,工厂/品牌的生产经营成本、批发企业的经营管理成本,乃至品牌方的市场目标与计划,都会影响到各个流通环节的价格。所以,最终店主的批发价的上涨幅度很难准确测算,目前的51%仅供参考,也欢迎大家指正。

从业者对征税怎么看

在《公告》发布之后,格物也第一时间与产业链各个环节的从业者进行了交流。一位长期关注新型烟草行业的法律向我们表示,这一方案基本符合之前业内人士的猜测——参照乙类卷烟的征税标准,并且这一标准上还进行了一定的下调。

据公开资料,我国卷烟消费税采用从价计征和从量计征结合的方式。其中,乙类卷烟税率36%,另收0.003元/支;批发环节税率11%,另收0.005元/支;相较而言,此次公布的电子烟消费税征税标准,并未按照卷烟采取从量+从价计税方式,而是仅以从价计税。

但需要明确的是,征税方案或许也会在未来出现变化。目前世界各国普遍采用调整税率的方式进行控烟以提升公共健康水平,世卫组织也曾建议通过提高烟草税率来减少烟草消费量。

中国人民大学的《中国电子烟行业的消费税设置研究》指出,结合传统烟草消费税改革经历五次提高税率,电子烟的消费税征收也不会一蹴而就,一方面将从简单税制逐步复杂化,一方面会以阶段性地提高税率作为征收手段,以此不断适应变化的市场环境。

在征税标准发布后,有品牌在接受媒体采访时表示,相关政策宣布之后一定会忠实执行,但因为标准公布得比较突然,目前正在针对价格等政策进行讨论。

另一位电子烟品牌方人士则认为“上游供应链布局更加完善的品牌将有一定优势”,他向格物表示:“作为品牌方我们也希望上涨的幅度尽可能更小,给店主多一些空间。”

“我们能做的是尽量控制出厂价。出厂价和出货量是紧密相关的,像XX这种出货量大的,单颗成本就能比我们更低。但你知道订单量和配额、占有率又是紧密相关的,不是我们想提高就能提高的,所以相对而言自己有工厂的品牌优势会更大一些,降低了代工的那部分利润。”

“对于代工品牌而言,前期毛利确实会降低,一方面是依法纳税,另一方面是上面说的控制好出厂价;然后就是把产品做好,把店主服务好,把消费者的口碑做起来,尽可能多地完成我们的配额,期待后面配额调整之后,慢慢形成良性循环。”

而身处零售终端的店主则有两类截然不同的态度。一类态度表现为淡定:“之前我看新闻已经有不少专家分析是按照36%征税了,早就做好心理准备了。我国标到店里后一直都是按照之前的老价格卖的,等于说先把这个空间预留出来了,后面拿货价涨了也好和顾客沟通。”

另一类则是后悔此前没有将订货额度拉满:“之前就知道要加税,但是没想到这么快啊,订货也是根据销售情况来的一次拿一些,从来没想过囤国标产品这回事,这下定不了亏大了。”

总结:对比其他国家处于中低水平,长远看提升行业竞争力

据世界卫生组织 WHO发布的《2021 全球烟草流行报告》,已至少有29个WHO 国家对电子烟征收消费税;抛开在我国不得合法销售的开放式电子烟仅讨论封闭式电子烟,WHO调查的44个国家中就有19个国家征收消费税,可见对于电子烟征收消费税已逐渐成为大趋势。

而如果将电子烟主要消费市场作为参考,目前公布的“36%+11%”也处于中低水平。

美国各州执行标准不尽相同。仅从采用相同的从价计税方式来看,税率处于中等的加利福尼亚州税率为 63.49%(批发价),税率最高的甚至有达到95%(明尼苏达,批发)和92%(佛特蒙州,批发)的,较低的则有纽约(20%,零售)、伊利诺伊(15%,批发)等州。

同为亚洲国家的印尼,近年来电子烟市场快速崛起,其对电子烟则是按零售价格征收57%的消费税,相较而言其传统烟草制品的平均消费税率为23%,明显对于电子烟征税力度更大。

而需要指出的是,我国电子烟渗透率远低于成熟市场,在国标、统一平台,终端全面转向集合店,以及参照乙类卷烟征收消费税等多方因素之下,可以预见头部供应链将凭借规模化、自动化等优势消化加税影响,并进一步提升研发制造水平,行业全球竞争力进一步提升。