印尼电子烟市场有多火热

从全球新型烟草企业近来的动向不难看出印尼的火热。

劲嘉股份在本月接受机构调研时表示,目前已在印尼设立了子公司印尼云普星河,提供新型烟草本地化生产、代工及供应链业务,在合作方的甄选、业务方向、经营资质方面已取得一定的进展,目前已获取相应的印尼当地的烟草生产许可。

烟用香精、薄片龙头华宝国际则将印尼华宝作为华宝集团海外战略的先头部队。印尼项目建设于2020年底全面开启,据官方消息其目前已完成厂房建设及设备安装,并于今年3月全线带料调试成功,已具备正式投产能力。

据相关报道,悦刻于2019年就进入了印尼市场,为了满足印尼用户对丁香口味的偏好,悦刻国际迭代超一百个版本,目前已成为印尼市场换弹品类头部品牌。此外,悦刻还于2021年宣布将国内常见的开店补贴引入印尼,悦刻会提供价值1亿印尼盾(约合人民币4.7W元)的支持,包括店铺设计、家具、产品、营销和促销,加盟商只需1亿印尼盾即可成为悦刻官方代理商,

而小野也于今年2月宣布创办子品牌vimizi布局印尼市场;此外,固态电子烟企业乐美国际位于印尼巴淡岛的新工厂已于7月开工;SMOK于7月28日在印尼的新品发布会上面向全球发布SOLUS 2系列;9月24日,Innokin子品牌OKINO在印尼办品牌发布会,着手布局东南亚市场。甚至电子烟展会IECIE也将其出海首站选在了印尼雅加达。

可以看出,从供应链到品牌,印尼都已经成为新型烟草企业们拓展东南亚,乃至徐图全球市场的桥头堡之一。但值得注意的是由于印尼尚未形成新型烟草的完整产业链,无论是供应链企业还是品牌都将重心放在提升中国企业在全球新型烟草领域的影响力。比如供应链更多看中印尼相对更低的人力成本,而品牌方则是着眼于其潜在消费市场,输出经过考验的竞争打法。

印尼电子烟市场为何如此火热

为什么印尼能成为新型烟草产业的一个桥头堡,原因至少在四个方面。

其一,在于其新型烟草的消费市场潜力;截止2020年9月,印度尼西亚人口达2.62亿,为世界第四人口大国。印尼吸烟人口达7020万人,占总人口的34%,“烟民率”居全球首位。电子烟方面,电子雾化类产品于2010年就进入了印尼,并于2014年开始进入高速增长。相关数据显示,2021年印尼电子雾化市值达到2.39亿美元,且预计将在2020-26年期间继续实现潜在增长。

印尼于2018年7月1日其对电子烟征税,承认了其合法身份,只需要申请销售牌照。其中,含尼古丁烟油的电子烟被视为“其他加工烟草”或“含烟草提取物和香精”产品,需征收 57%的消费税,电子雾化产品的主机、雾化器、不含尼古丁的烟油,则被视为消费品。相较而言,当地传统烟草制品的平均消费税率则为23%;这与印度尼西亚的烟草游说团体势力强大不无关系。

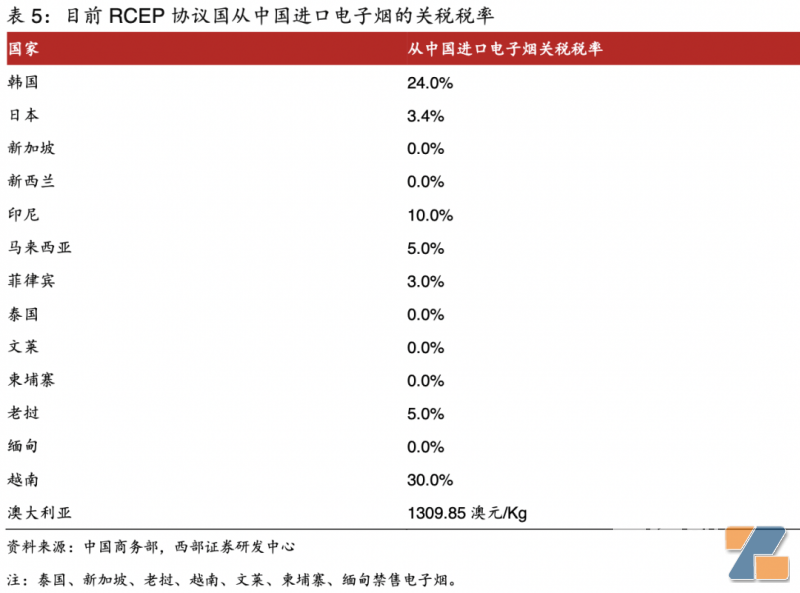

其二,印尼关税低,政策有倾斜;中国电子烟出口印尼无需缴纳出口关税;而于2020年11月15日正式签订,今年1月1日正式生效实施的《区域全面经济伙伴关系协定》(RCEP)重要内容就是“十年内降至零关税承诺”。据当时商务部网站数据,可以销售电子烟的7国关税分别为越南30%、韩国24%、印尼10%、马来西亚5%、老挝5%、日本3.4%、菲律宾3%。

这一点也体现在印尼对于电子烟产业的支持。据消息称,印尼已规划大型电子烟产业园,并且邀请部分中国企业入驻。前段时间印尼传出了将提高电子烟税率的消息,相关从业者认为此举在于推动新型烟草企业当地建厂用并采购当地烟油以实现共赢。

其三,印尼目前电子烟产业处于弱监管状态;印尼是东南亚唯一允许电视和媒体发布烟草广告的国家;有数据显示,在Instagram上分享电子烟内容的所有国家中,印尼为其中数量第二;且电子烟尚未“断电”,其电商销售占比一度达到35.3%。

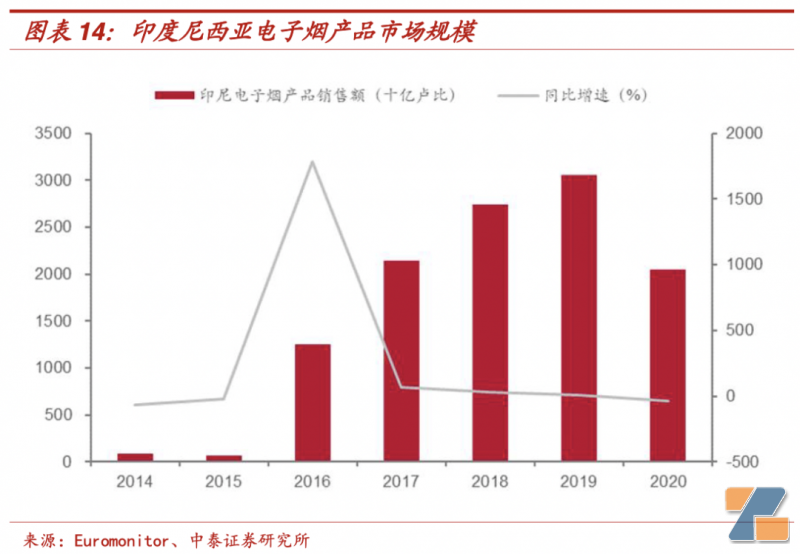

所以,即便是消费税率不低,印尼电子烟市场规模在2016-19的复合增长率仍高达34.5%。据印尼工业部2020年数据,印尼已拥有多达150家电子烟分销商或进口商,300家烟油工厂,100家设备和配件公司,5000家零售门店,以及 18677 种烟油在售。

其四,跨国烟草公司带动;英美烟草于2009年6月以4.94亿美元收购印尼第四大卷烟制造商PT Bentoel Internasional Investama Tbk的85%的股份,之后开始在印尼不断加大投入(比如将优秀印尼员工派往其他国家办事处积累经验担任重要角色);截止2019年,英美烟草的印尼业务部门已拥有约 6000 名员工,业务范围包括烟草种植、卷烟生产、营销和分销,并成为了英美烟草集团全球驱动品牌(登喜路和好彩)的贡献最大的分公司。

菲莫国际则在2005年以52亿美元收购了三宝麟公司多数股权,并在之后进一步投入了3.3亿美元推动三宝麟的发展。据2006年《雅加达邮报》称,三宝麟被菲莫国际收购一年后,净收入增幅19%,卷烟销量增幅20%,在印尼市场份额上升多达2.8%。此外,日烟国际也在2017年以6.77亿美元的价格收购了一家印尼丁香烟制造商及其经销商,以此扩大了群其在印尼的市场份额。

印尼吸引跨国烟草企业与其复杂的税法不无关系。此前世界银行发布的一份报告显示,印尼烟草行业超过一半为小规模工厂,大量依靠手工卷制。为了一定程度上保证小规模工厂的利益,印尼为小规模工厂制订了更具有优势的税费优势,这就造成了大型跨国烟草公司与小工厂签订合同以享受税费减免,小工厂增加大量就业岗位的双赢模式。

而各种跨国烟草公司的先后进入,也形成了某种带动效应与集群效应,使印尼成为了更多跨国烟草公司进军东南亚乃至整个亚洲市场的桥头堡。

最后

火热之下,印尼新型烟草行业的未来发展并非没有隐忧。由于此前多年的野蛮增长,印尼也面临烟草与新型烟草对未成年造成影响的现实问题。比如今年8月便有外媒报道,印尼政府已计划加强监管,已遏制未成年烟民的增加。

而该计划涉及严控电子烟促销(禁止烟草广告、赞助)与包装(增加烟草包装健康警告面积)以及禁止销售单支香烟。此外,印尼政府计划明年继续提高卷烟消费税。今年早些时候,其财政部已将烟草消费税提高12%,造成卷烟价格平均涨幅达35%。

而据外媒报道,印尼有望通过电子烟消费税提振该国经济,在印尼日前的2023年政府预算和支出会议 (RAPBN) 中,政府的目标是从烟草消费税 (CHT)中获得 245.45 万亿印尼盾,这与2022年的224.2万亿印尼盾的目标相比,增幅高达 9.5%。

尽管目前一系列对于烟草&新型烟草的监管措施更多体现在消费端,尚未对供应链层面造成影响,但印尼的烟草消费市场或许将在未来逐渐脱离野蛮生长,而这对于争相布局印尼供应链、品牌们会造成怎样的影响,我们将继续保持关注。