而从8月29日正式运行开始,越来越多品牌已经先后上线平台供门店订购。那么,目前各品牌在各地区上线分布与进度如何?产品布局几何?经过近一周调研,以及与上游从业者、全国各地店主交流后,格物进行了一番梳理制表,并得出初步结论:

尽管由于相关工作量巨大,各地平台上线情况各有不同,但目前各地都已能满足店主基础的产品组合要求,且与当地电子烟市场的容量等具体情况高度吻合,接下来一段时间的主题将是已上线品牌上线丰富产品线,以及更多腰部品牌的上线,以进一步满足终端差异化需求。

观察一

各地上线品牌数有差异,与门店布局量相关

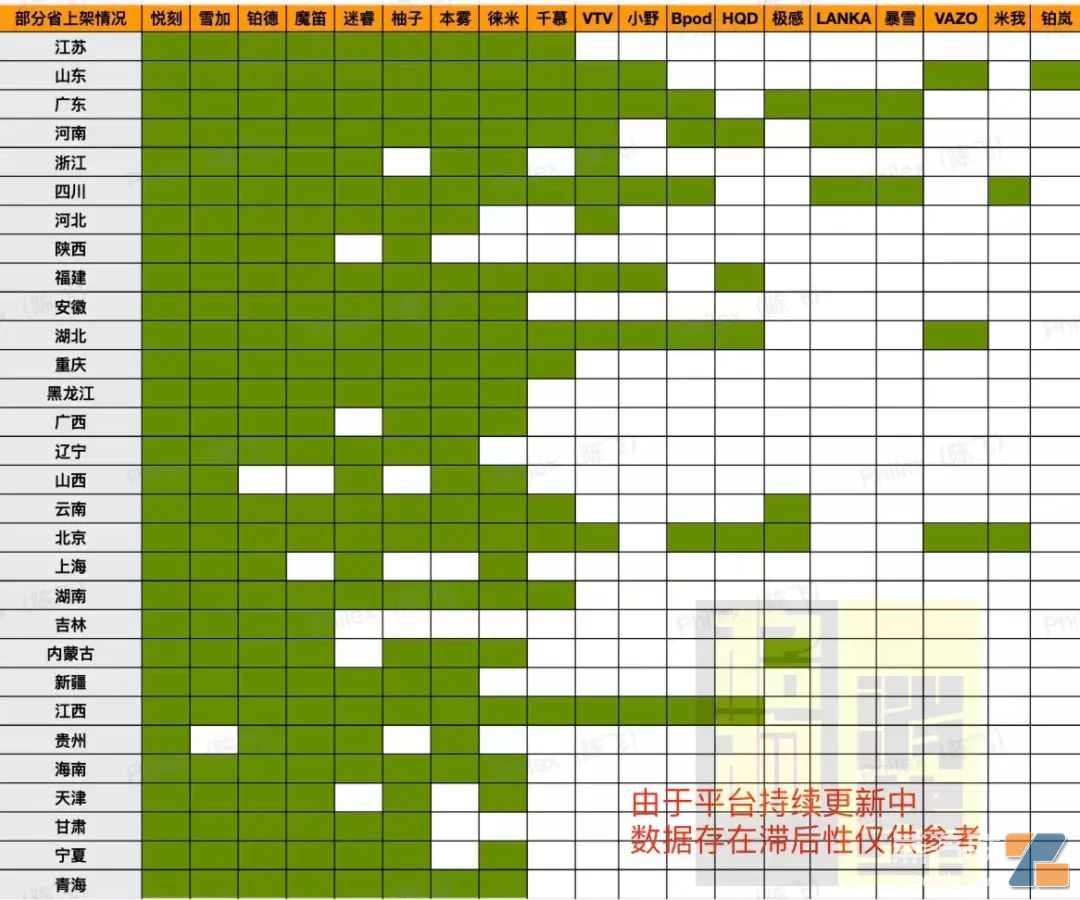

截至目前,各地平台已上线品牌数有着一定差距,部分省份(比如湖北)上线品牌达到20+的水平,但也有部分省份(比如天津)在10个以下。抛开由于工作量大造成的进度的差异可以看出,上线品牌数量与零售点布局数量呈一定的正相关关系。换言之,规划门店越多的省份,上线品牌往往更多。

当然,目前仍有更多已过审品牌逐步上线中,但这一逻辑本质上符合线下商业底层规律。门店多,意味着市场规模大,需求大,消费者教育程度高,电子烟的消费多样性更强,需要更多品牌满足差异化需求;

门店相对少意味着市场规模相对小,需求就相对单一,消费者特点或许是“只要是电子烟就行”。那么此前出货量大的品牌,无论是知名度、便捷性还是成本等方面,相对于中小品牌都会更有优势。

(由于数据收集用时较长,且各地持续上线中,所以存在滞后性,仅供参考)

各地区调查表

观察二

地区量与生产规模相关,部分品牌可能逆袭

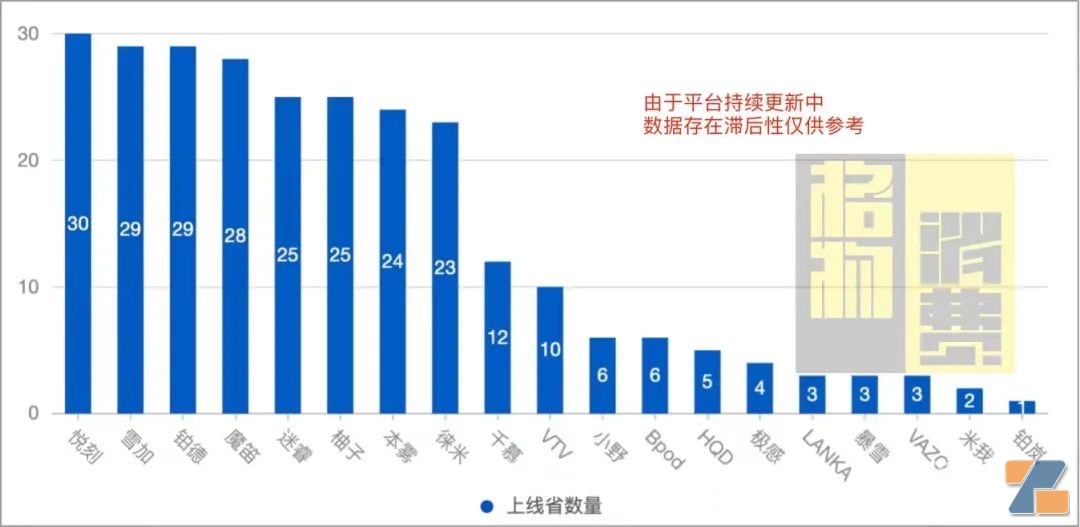

看完各地上线品牌数量的区别,再换个维度看看各品牌上线地区的数量。根据各地店主的反馈进行梳理,悦刻、柚子、魔笛、雪加、铂德、柚子、迷睿、徕米、本雾等品牌有着较高的上架率,至少都已在20个省的平台上线,其中尤其悦刻、雪加、铂德、魔笛几乎接近全覆盖。

(由于数据收集用时较长,且各地持续上线中,所以存在滞后性,仅供参考)

调研品牌数据

这一系列品牌的共同特征,是在非国标时代便有着较高市场占有率、销量以及知名度,往往在全国范围都有着销售布局。所以这就属于“观察一”里面提到的,能更好满足消费者基础、共有需求的品牌,这非常合理。

此外,仅以当前上线情况看,部分品牌生产规模不算大,也获得了较多地区上架,据从业者推测这类品牌应该在评审中获得了较好的评价,或是产品能与其他品牌形成互补,有利于帮助当地店主形成更完整的选品组合。

那么,按照此前已经明确的生产规模可以根据实际的销售做调整,这类品牌可能在后期逆袭,打破强者恒强的局面,有利于国内市场各品牌均衡发展,符合烟草行业一贯以来的政策精神。

观察三

上线速度,与是否有自产以及持续出货有关

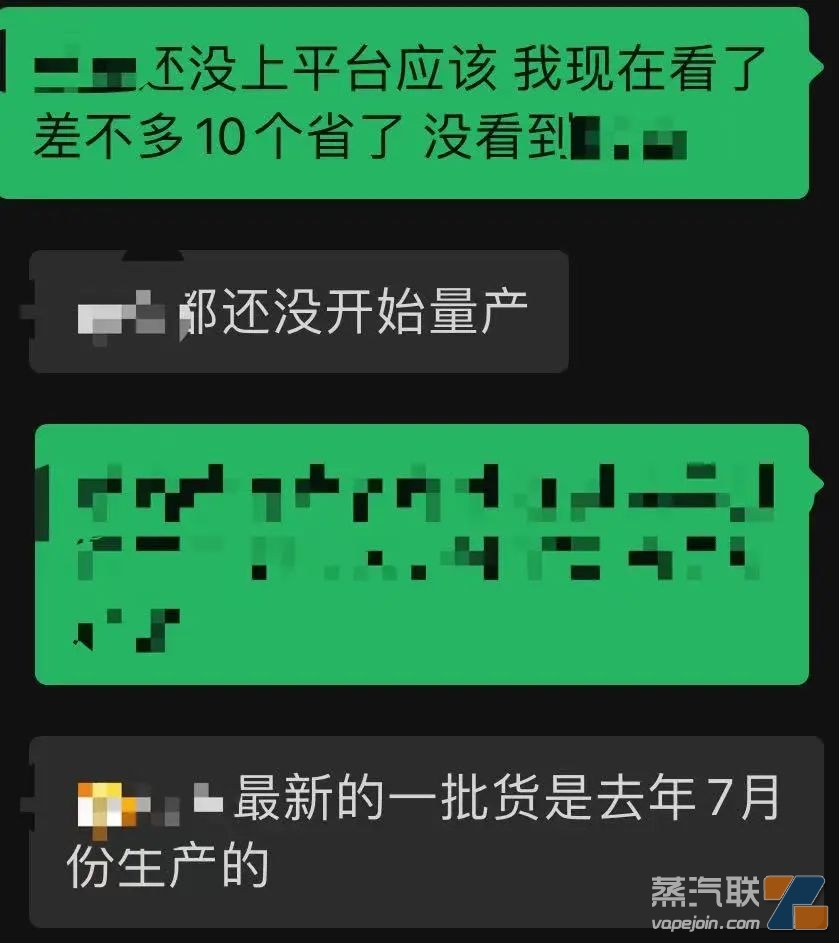

而据我们观察,尽管通过审核的时间点相差不大,但在上线速度上亦有差异。抛开零售户需求预提报是否会影响上游订单的因素不谈,同一时间段过审但先行上线的品牌,大多具备自产能力,或是一直维持着稳定出货的品牌。

据了解,在相关部门的大力帮助与引导下,目前已有40余个品牌获得品牌持有牌照。除大家耳熟能详的品牌之外,也有部分品牌尽管成立多年,但已有较长一段时间没有维持稳定的持续供货,甚至一度停产。例如,据相关人士向我们透露,某品牌尽管送测产品已经通过审核,但目前尚未量产,所以仍需要一段时间才能上线平台供店主订货。

对话内容

换言之,尽管不少店主在于我们交流中表示,希望有更多品牌上架供货,提升门店陈列的丰富度,但其当地可供订货品牌较少。但根源或许并不是出在仓储物流等环节,而是进入当地平台的品牌或许仍在备料、产线调整与磨合等阶段。

观察四

先主力,后差异,各品牌产品线进一步完善

而据我们观察与求证,此前的头部品牌在下一阶段将上线更多差异化、高中低端产品。比如悦刻幻影Pro已在多个地区上线,特点是具备三档功率调节;而后还将会有定位低于更低的青羽和定位更高的宙斯上线。柚子UNI已上线,此前就是其最高端的五代产品;魔笛C系列也已通过国标审核等待后续上线,相对S而言其特点在于更经济实惠,使用开销相对更低。

同样的例子还有米我首先上线光影系列,后续还有使用全新雾化方案的灵动;VAZO先后上线JP和TP两款产品;雪加外星人先上GO再上X等等。这样一来,既考虑到了工作量较大,难以一次性完成上线的实际情况;又照顾到了此前以专卖为主的店主,能以较低成本更快了解并收集消费者反馈,以指导更好地进行需求提报。

观察五

单杆为绝对主流,新晋品牌与高单价品牌倾向于组合套装

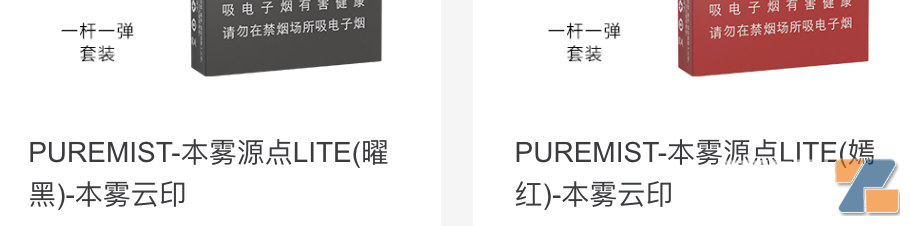

纵览目前已上线的所有产品,单杆为绝对主流。魔笛、悦刻、柚子等等老面孔,都是以单杆和烟弹的形式上架,而发力较晚的比如慕色、本雾等品牌,则会上线一款杆+弹的套装产品;而另一上线套装路线的则是铂岚这类品牌,其在包装上的原料成本更高,工艺更复杂,并附送烟弹独立收纳盒,零售端单价会更高。

点击输入图片描述(最多30字)

雾化杆

我们推测这可以看出合规品牌们对于套装的两种态度。

其一,如果品牌发力较晚,存量用户较少,则会考虑到作为新晋品牌需要用套装降低消费者选择成本,类似于几年前各品牌也大都必备套装;

其二,则是试图给产品赋予“礼品属性”的品牌,套装的整合度更高,满足赠送给长辈这类老烟民的消费场景。

观察六

完善监管之下,优质供应链获得更强竞争力

据不完全统计,目前已上线的20余个品牌中,有超过10个品牌由思摩尔FEELM代工。而这其中就包括悦刻、柚子、魔笛、雪加等生产规模处于头部,且最早一批上线的品牌。而根据外包装和平台信息显示,极感、暴雪等品牌也已将代工业务转至思摩尔。

在此前的《对话bink冰壳:从价格导向到安全导向,合规让市场进入良性竞技》一文中,bink冰壳也向我们表示,过审速度很快核心在于相关要求非常清晰,具体资料要求都有监管部门给予指导;而合作方思摩尔也对品质有着严格把控。

由此不难看出,在完善的监管政策以及严格的准入制度之下,头部优质供应链将具备更强的竞争力。据国家烟草专卖局官网信息和思摩尔官方公告,截至9月20日已有6家子公司获得烟草专卖生产企业许可证。而同时,受益于此的品牌也能通过与优质供应链的合作,加速通过相关评审与检测以及保证后续达到安全性标准的产品的持续、稳定供货。

需要指出的是,目前各地平台仍在进行紧锣密鼓的产品上线以及相关的仓储物流等工作。以上数据与结论仅代表当下情况,不排除未来将发生一定变化,格物也将对此继续保持关注。