电子烟因其便于携带,烟弹随时可换且可选口味多,前几年曾被不少消费者当成潮流象征,相关上市公司也搭了一阵“顺风车”,但这些公司2022年初以来的表现却是差强人意。

根据统计,涉及电子烟概念的A股上市公司年内(截至9月30日)的累计跌幅超过36%,在港股和美股上市的两家电子烟相关企业——雾芯科技和思摩尔国际,年内累计跌幅更是接近70%。

作为参考,沪深300、恒生指数、标普500同期累计跌幅均未超过30%。

(图中黄线为沪深300指数,红线为电子烟概念指数)

电子烟新规即将实施

10 月 1 日起,《 电子烟强制性国家标准 》正式实施。整个产业迎来法制化、规范化的新阶段。

根据《电子烟管理办法》第十七条和第十八条规定,取得烟草专卖批发企业许可证的企业,应当经烟草专卖行政主管部门批准,变更许可范围后方可从事电子烟产品批发业务;从事电子烟零售业务,也应当依法向烟草专卖行政主管部门申请领取烟草专卖零售许可证或者变更许可范围。

不仅如此,《电子烟管理办法》对于电子烟的销售渠道也给出了明确要求。根据《办法》第二十条规定,取得烟草专卖零售许可证具备从事电子烟零售业务资格的企业或者个人应当在当地电子烟批发企业购进电子烟产品,并不得排他性经营上市销售的电子烟产品。

这意味着,电子烟生产企业原来专营单一品牌的加盟店模式将就此结束。

至于消费者最关注的烟品口味方面,监管要求同样少不了。

根据《办法》第二十六条规定,禁止销售除烟草口味外的调味电子烟和可自行添加雾化物的电子烟。事实上,在该条文实施之前,电子烟烟弹口味可以说是五花八门,除了传统的烟草味以外,水果味同样大行其道,包括RELX悦刻在内的企业甚至还推出了冰绿豆和老冰棍味的烟弹。

电商在线在消息中指出,有媒体采访了身边使用电子烟的烟民,其中不少人表示可以接受烟草口味的电子烟。但也有店主称,以前烟草味的电子烟两星期也卖不出一盒,用户在无从选择的情况下会不会购买,还得看运气。

新规实施后,可以预见一段时间内,电子烟的整体销量会受影响。

悦刻是中国电子烟行业的代表公司,2020年1月在纽交所上市,上市时公司仅成立三年多,上市第一天股价涨幅高达145%。悦刻的市值最高点是540亿美元,目前最新市值仅剩16亿美元。悦刻财报显示,2021年,悦刻共售出5.06亿颗烟弹。目前悦刻获批的年产能许可是3.29亿颗烟弹。

8家持牌上市公司年内悉数下跌

根据Choice数据统计,A股涉及电子烟概念的35家上市公司当中,仅有3家年内累计上涨,累计下跌超过30%的则有19家之多,其中敏芯股份、蓝思科技、天音控股的年内累计跌幅甚至超过50%。

(电子烟概念中年内跌幅最小的20只A股)

至于可以生产电子烟及其原材料的上市公司,年内表现更差。

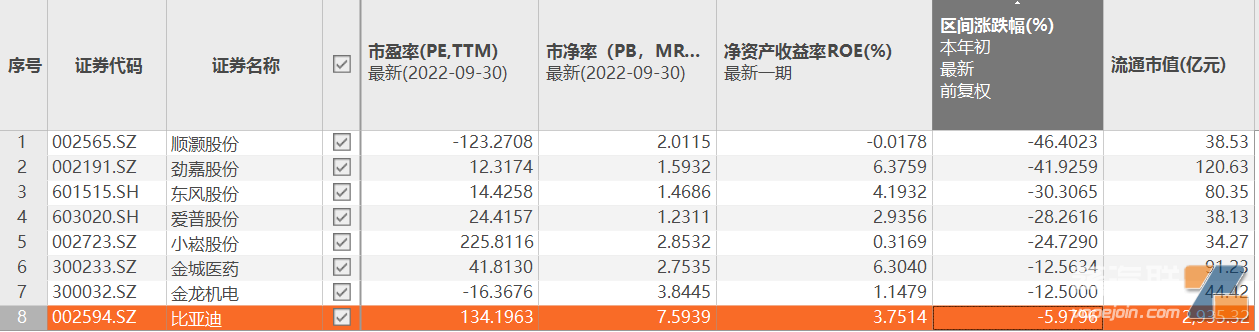

根据不完全统计,目前共有8家A股上市公司公告获得电子烟方向的《烟草专卖生产企业许可证》,但年内前复权后无一上涨,其中跌幅最大的顺灏股份超过46%。

此外,上述8家公司的估值上似乎也有瑕疵。

据统计,在剔除亏损的顺灏股份和金龙机电、以及市值巨大的比亚迪之后,只有劲嘉股份和东风股份的市盈率低于20倍,至于最高的小崧股份则是超过200倍。作为参考,截至9月30日收盘,与上述公司体量大致相当的中证1000指数成分股市盈率均值为27.39倍。

此外,能够反映公司成长性的ROE方面,这8家公司的表现也不算好。据半年报显示,上述8家公司的ROE均值为3.12%,不仅低于沪深300指数3.18%的均值,比中证1000指数2.67%的均值也只高了不到半个百分点。

电子烟行业发展将更加规范

与市场的悲观态度相比,券商对于电子烟行业仍旧看好。

东吴证券纺服轻工团队在节前9月27日的研报当中指出,《电子烟强制性国家标准》将在2022年10月1日起实施,政策过渡期旧产品去库导致电子烟行业内公司短期收入有所承压。

不过随着《电子烟管理办法》及新国标落地实施,行业需求有望逐步修复。此外,电子烟头部企业在获取牌照方面进度顺利,额度较为充裕,随着行业监管力度增强,中小企业将加速出清,行业集中度有望加速提升。

该团队在研报最后认为,电子烟国标落地后行业迎来合法化、规范化发展,短期市场规模或受政策落地扰动,但中长期渗透率有望持续提升。

《2022年电子烟产业出口蓝皮书》显示,2022年一季度,中国电子烟出口额达453亿人民币,其预计2022年出口总额将达1867亿人民币,同比增长35%。

诞生于草莽,结局于规范,随着监管力度的加大,电子烟行业开始走向规范化企业运作,但究竟会走向怎样的发展道路,一切拭目以待。