行业规模

电子雾化和HNB为新型烟草两大类型。电子雾化产品和 HNB制品均为由电池供电实现加热驱动的电子设备,其中电子雾化类产品通过加热雾化产生具有特定气味的气溶胶供烟民使用,其口味丰富且与真烟相差较大;HNB 利用烟具将烟弹加热到一定温度但不燃烧,散发烟气供人吸食,其口味接近真烟。

相较传统烟草,新型烟草减害性突出。与传统烟草制品相比,新型烟草具有不用燃烧、提供尼古丁、基本无焦油等特征,且能够满足人体摄入一定尼古丁的需求,因此,在全球控烟背景下新型烟草获得较快发展。

新型烟草赛道长坡厚雪,行业步入发展快车道。随着全球控烟政策趋严,人们健康意识和环保意识的不断增强,具有减害属性且更加环保的新型烟草在市场规模和渗透率方面有望持续提升。艾媒咨询数据显示,2021 年全球新型烟草市场规模为569亿美元,同比增长 25.6%,其中电子雾化产品358.5亿美元,同比增长 17.1%;HNB 210.5亿美元,同比增长43.4%。预计至 2023 年,全球新型烟草规模将达到867亿美元,其中电子雾化类产品468.2亿美元,HNB398.8亿美元。弗若斯特沙利文预计,全球电子雾化产品渗透率将在2024年达到 9.3%。

美国市场

美国PMTA 规范行业准入,口味禁令保护未成年人。2016年5月,美国FDA明确 2007年2月15日之后上市的新型烟草产品需要进行PMTA审查,8 月宣布不得向18岁以下青少年销售电子烟。2020年1月,FDA宣布将禁售大部分水果味和薄荷口味电子烟(薄荷醇口味除外),21年9月向 94.6万种调味电子烟发出营销拒绝令(MDO)。

2021年10月,FDA首次通过了英美烟草Vuse旗下产品的PMTA申请,2022年以来陆续通过了日烟 Logic、NJOY和Vuse旗下产品的PMTA申请。FDA推行以PMTA审核为主的准入机制,在保障未成年人不受烟草影响的同时,不断推进电子烟行业的良性发展。

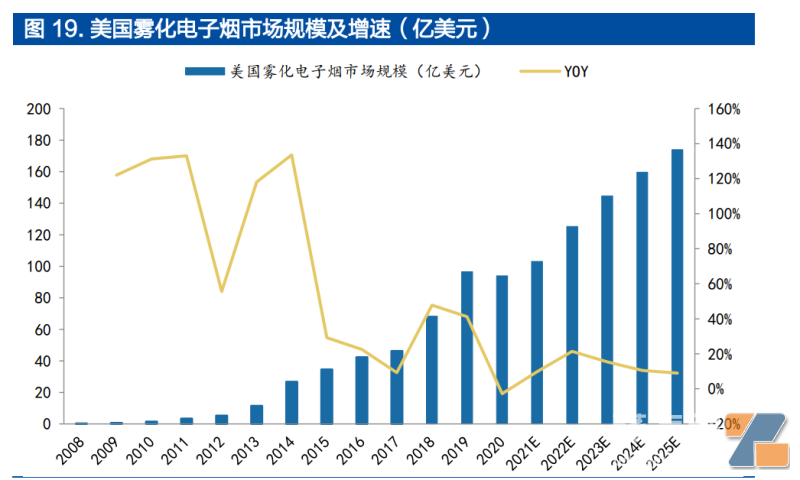

HNB减害性获FDA认定,市场容量快速扩张。2020年7月,菲莫国际旗下IQOS产品通过FDA的MRTP(减害烟草产品)审核,其减害属性获得官方认可。FDA对于加热不燃烧产品减害性的认定具备较强示范作用,有望带动HNB产品渗透率的提升和市场规模的快速提升。根据欧睿数据,2020年美国HNB市场规模为0.22亿美元,同比增长259%,预计2025年市场规模将达到68.55亿美元。

国内市场

国内电子雾化回归烟草本源,HNB暂未放开。

电子雾化类产品方面,国内对其监管逐步完善,自2017年开始陆续推出多项政策规范行业健康发展,其监管重点围绕保护未成年人展开,2019年底规定禁止线上销售电子烟产品,2022年《电子烟管理办法》和电子烟强制性国家标准出台,规定禁止销售除烟草口味外的调味电子烟产品,电子烟回归烟草本源,同时强化对未成年人的保护。

HNB方面,2017年初国家规定将IQOS、Glo等多款新型烟草产品纳入卷烟鉴别检验目录中,即HNB与传统卷烟相同,也需遵循烟草专卖制度,目前HNB在国内尚未放开销售。

中国电子烟用户中传统烟民居多,口味禁令影响料将小于美国。根据艾瑞咨询数据,2021年中国电子烟用户中传统烟民占比达 98.5%,高于美、英的76.4% 和93.9%,电子烟的使用在从未吸烟的人群中较为少见。传统烟民对烟草口味电子烟接受度较高,预计国内禁止销售烟草口味以外电子烟政策的影响相较于美国口味禁令的影响更小。

中国电子烟市场规模快速增长。艾媒咨询数据显示,2015-2021 年电子烟内销市场复合增长率为55.9%,2021年中国电子烟市场规模为145亿元,同比增长73%。预计到2023年,国内电子烟市场规模将达到454.3亿元。与英、美 等发达国家相比,中国电子烟渗透率仍处于较低水平,2019年仅为1.2%,远低于英、美的 50.4%、32.4%,中国电子烟的成长空间巨大,伴随着监管的逐步完善,国内电子烟渗透率有望稳步提升。

行业监管逐步落实,利于产业长期维稳发展。在全球控烟背景下,国内与国外市场,同步发力,潜力可期。