2021 年 9 月份以来,海内外电子烟相关政策接连释放,投资者对电子烟行业的关注度再次大幅提升,电子烟板块经过上半年的杀跌后也重新开始活跃,为此,长桥海豚君系统性地梳理了美国电子烟相关的最新审批政策以及青少年使用情况、中国电子烟新政、产业链相关公司的投资机会,为投资者拨开迷雾,看清电子烟市场的未来趋势。

一、FDA 过审标准看电子烟未来趋势:品牌集中、仅限成人市场

2021 年 10 月 12 日,美国 FDA 批准英美烟草旗下雷诺烟草三款电子烟产品上市销售,三款产品分别为一款烟杆充电设备(Vuse Solo Power Unit),以及 VUSE SOLO 两款尼古丁含量均为 4.8% 的传统烟草口烟弹(Vuse Replacement Cartridge Original 4.8% G1 和 Vuse Replacement Cartridge Original 4.8% G2)。

长桥海豚君注意到这是自 FDA 实施 PMTA(Premarket Tobacco Product Application,烟草制品预上市申请)以来,首批通过审核的电子烟产品,Vuse Solo 系列三个产品未来将被允许在美国市场合法销售。

FDA 的监管动态是全球电子烟监管的主流风向标,此次通过 Vuse Solo 的烟草味电子烟申请,相当于官方背书烟草味电子烟可以通过减少接触有害化学品而使成年烟草消费者受益, 对国内外电子烟监管具有风向标作用。

数据来源:FDA、长桥海豚投研

Vuse Solo 是一种使用预充式一次性雾化器的小型棒状电子烟,外形构造类似于传统香烟,Solo 电池为银色,而烟弹为黑色,其中两款烟弹均为棉芯产品,提供 4.8% (48 mg/mL) 的尼古丁强度,尼古丁强度不高,非常适合老烟民作为过渡性产品进行戒烟。

数据来源:公司官网、长桥海豚投研

此前(2020 年 7 月)FDA 批准的电子烟申请为菲莫国际的加热不燃烧产品(HNB),IQOS 2.4 与 IQOS3.0 烟具以及 3 种口味的万宝路烟弹(分别为传统卷烟口味与两款薄荷口味)。

随着 Vuse Solo 的三款产品通过了美国 FDA 的 PMTA 审核,意味着新型烟草中的雾化类别电子烟有了新的身份,这也使得 Vuse Solo 与加热不燃烧类别的 IQOS 并驾齐驱,可谓是雾化和加热不燃烧领域的两朵花。

数据来源:长桥海豚投研

截至 2021 年 10 月 12 日,FDA 已拒绝了 98% 的 PMTA 申请,同时向超 100 万份处于复审阶段的申请发出 “拒绝上市批准”,但 FDA 表示仍有 2% 的 PMTA 申请正在审核中,包括 JUUL、英美烟草主打产品 Vuse Alto 的申请仍在审核中,该类审核中产品目前在美国市场仍然可以正常销售。

从监管趋势来看,PMTA 通过难度大,周期长,大量中小品牌已被拒绝,未来行业集中度有望迅速提升。PMTA 的审查严格 FDA 会从微生物学、医学、毒理学、环境科学等多个方面进行学科检查,审查周期长达 2 年(VUSE 于 2019/10/10 提交材料,2021/10/12 获得批复)。

长桥海豚君认为未来 “调味型电子烟产品” 的过审概率较低,后期美国市场或以烟草、薄荷醇口味为主流,这两种口味对于未成年人的吸引力较低,可以认为产品定位为成年烟民。

过审的产品主要是针对成年人消费,那么下面再来看看,美国作为全球第一大电子烟消费国,其青少年电子烟消费的习惯与趋势。

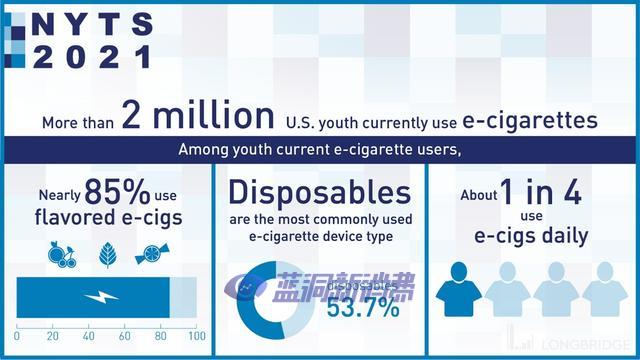

2021 年 10 月 1 日,美国疾病控制与预防中心(CDC)发布的《2021 年发病率和死亡率周报》数据发现,预计目前有 206 万美国青少年(高中生、初中生)是电子烟用户,平均每 4 人中约有 1 人每天使用电子烟。

而目前吸食电子烟的青少年中,约 84.7% 的青少年选择非烟草口味,最受欢迎的电子烟设备类型是一次性的(53.7%),其次是预装或可再装的烟弹或烟弹(28.7%)。

数据来源:CDC、长桥海豚投研

品牌使用方面,PUFF Bar、Vuse 和 Juul 是最受欢迎的电子烟产品,美国青少年吸烟普及程度与 VUSE、JUUL 等品牌带动有着很大的关系。

数据来源:CDC、长桥海豚投研

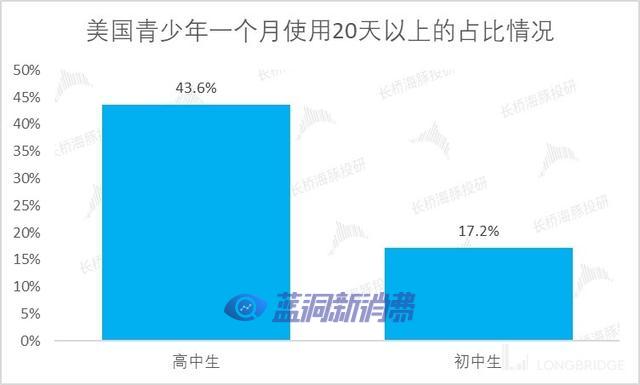

使用频率方面,在目前使用电子烟的青少年中,43.6% 的高中生和 17.2% 的中学生报告说在过去 30 天内有 20 天或更长时间使用过电子烟。

数据来源:CDC、长桥海豚投研

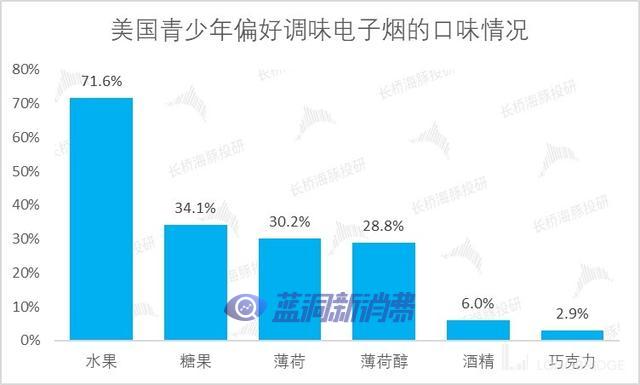

此外,调查继续显示出青少年对调味电子烟的偏爱。总体而言,青少年电子烟用户正在使用水果、糖果、薄荷和薄荷醇等口味的电子烟产品。

考虑到青少年保护这一社会问题,FDA 拒绝了 VUSE SOLO 的 10 款口味烟产品,薄荷口味仍在审批中。

数据来源:CDC、长桥海豚投研

自 2014 年以来,电子烟一直是美国青少年最常用的烟草产品。随着烟草制品格局的不断发展,在国家、州和地方各级持续实施全面的烟草控制和预防战略,再加上 FDA 的限制非烟草味措施,可以预防和减少青少年烟草制品的开始和使用。

但总体来看,美国作为全球最大电子烟消费市场,也是全球电子烟监管风向标,美国在保护青少年免受电子烟侵害的同时,也在促进电子烟行业有序发展。本次审核的通过,标志着美国官方正式认可雾化电子烟的合法性、安全性以及减害性,这是全球电子产业发展的里程碑的事件,将进一步坚定所有电子烟从业者的信心。

二、告别野蛮生长期,国内电子烟行业的靴子终落地

1、卷烟身份确定,专卖许可敲板

早在 2018 年 8 月 28 日,国家市场监督管理总局、国家烟草专卖局就已经发布了《关于禁止向未成年人出售电子烟的通告》,通告中规定不得向未成年人销售电子烟,因此国内无论是传统烟草型还是调味型电子烟产品主要是面向成年人使用,国内的监管舆论焦点不是口味限制而是电子烟是否应该参考传统卷烟监管(关系到税率、专卖许可等问题)。

2021 年 11 月 26 日,国务院发布修订《中华人民共和国烟草专卖法实施条例》的决定,将电子烟等新型烟草制品参照卷烟的有关规定执行。紧随其后,国家烟草专卖局分别于 11 月 30 日、12 月 2 日发布《电子烟》国家标准(征求意见稿)和《电子烟管理办法(征求意见稿)》,面向社会公开征求意见。

长桥海豚君认为国务院 “修例” 赋予中烟监管职责,后续在中烟主导下监管细节有望陆续出台,电子烟行业步入 “有法可依” 的合法监管时代,雾化电子烟品类完全禁止的风险得到解除。

虽然细则还未拟定,但专卖许可规定已敲板。国家烟草专卖局在 12 月 2 日发布的《电子烟管理办法(征求意见稿)》中规定,国务院烟草专卖行政主管部门建立全国统一的电子烟交易管理平台,依法取得烟草专卖许可证的电子烟生产企业和电子烟品牌持有企业只能通过电子烟交易管理平台将电子烟产品销售给电子烟批发企业,对电子烟上下游全产业链均提出了具体要求。

这也就意味着,从电子烟的生产、批发到零售等环节,都要取得相关许可证,并且所有环节的交易均需在电子烟交易管理平台上完成,这让此前一直处于野蛮生长状态的电子烟,在国内确立了 “合法身份”,行业将进入有序监管阶段。

2、税率如何定?尚需等待

根据 2009 年 6 月调整的卷烟消费税税率,甲类卷烟税率调整为 56%,乙类卷烟的税率调整为 36%,而截止 11 月新政发布之前电子烟仍被视为普通消费品,税率一般在 13% 左右(增值税),长桥海豚君认为未来电子烟更可能实施两步走的征税方案,即第一步征收行业能承受的税率,待到行业规模化效应出来、各环节成本降低后,第二步再将税率提高至与传统烟相当的水平。

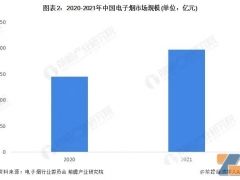

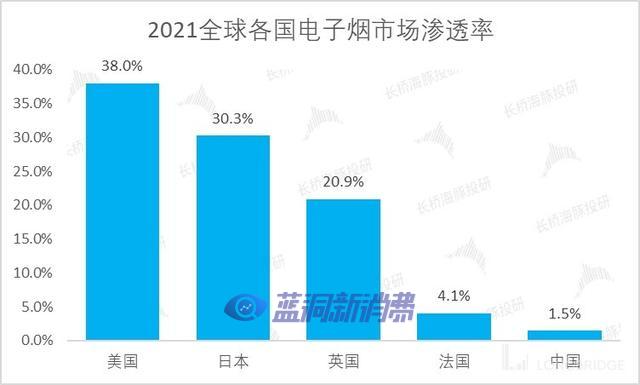

但即使税率提升,也不改变电子烟发展大趋势以及渗透率提升的前景。2020 年全球电子烟销售额达 424 亿美元,同比增长 15.6%,其中美国市场渗透率最高,电子烟渗透率为 38%。而我国拥有全球规模龙头的烟民数量,2020 年电子烟消费总额为 83 亿元,电子烟渗透率只有 1.5%。

数据来源:艾媒咨询、长桥海豚投研

从长期来看长桥海豚君认为即使加到和卷烟一样的税率也不会对行业造成致命性的打击,如果一次性加税到 60% 以上的话,短期一两年内可能会对行业增速和渗透率产生影响,但随着人均收入的提高,电子烟渗透率和消费者对电子烟依赖度的提高,产业链可以通过不断地升级迭代产品,同时逐渐涨价来最终消化税收的影响。

-

投资判断

1、产业链再梳理

从国内电子烟产业链的分布情况以及监管限制范围来看,海豚君认为主要布局机会在中上游。

1)中上游原料制造:监管限制少、优质标的多

上游,为芯片设计方案商,烟油烟草、雾化器、电池等配件生产企业,中游,是电子烟的设计制造,主要包括电子烟制造商和传统烟草商,目前国内大部分的电子烟生产商是采用 OEM、ODM 的商业模式,代表公司思摩尔国际、盈趣科技、中国波顿、劲嘉股份等,下游,主要包括代理商、经销商、零售商和终端消费者,代表公司雾芯科技。

数据来源:长桥海豚投研整理

其中中游制造涉及的上市公司最密集,受电子烟监管新政较下游零售影响较小,未来的投资机会也最多。

先从加热不燃烧(HNB)供应链来分析,HNB 供应链链主要是烟具和烟弹,其中烟具主要是国内民营企业提供,主要为劲嘉股份,盈趣科技是 IQOS 精密部件供应商,主要受益于美国 HNB 市场发展情况。烟弹市场大部分环节都是中烟提供,但是 HNB 是新技术,尤其是有技术含量的薄片和香精香料环节,目前由民营企业独立供应或者合资方式供应,主要为华宝国际。

雾化电子烟供应链,主要为雾化电子烟雾化器制造商思摩尔国际、雾化电子烟烟具中国波顿,长桥海豚君将五家营业收入增速放在一起对比,从微观感知增长趋势来透视行业景气度。

数据来源:公司公告、长桥海豚投研

从营业收入增速来看,思摩尔国际和盈趣科技收入增速高于劲嘉股份、中国波顿、华宝国际。思摩尔国际 2019Q2 增速很高,是由于 FEELM 陶瓷芯成功搭载于英美烟草 VUSE 及悦刻后,获得市场积极反馈,实现快速放量。

华宝国际、劲嘉股份受益国内 HNB 产品研发仍在持续推进,新品不断推出并走出国门,收入增速在逐步回升。由于 HNB 本身就是烟草消费,但国内对于 HNB 新型烟草一直未能允许销售(HNB 产品需要用到烟草,已很早就被归为《烟草法》管制,属于专卖品。目前烟草专卖局它既不采购 HNB 产品,也不销售 HNB 产品,隐形形成了所谓的 HNB 禁令)。虽然四川中烟、云南中烟、广东中烟、湖北中烟等多家中烟公司已经陆续研发推出 HNB 类产品,但目前以小范围出口试水销售为主。

长期来看,我们认为国内未来放开 HNB 只是时间问题。随着后面细则范围拟定,HNB 相关销售政策或有一定推进。

2)下游渠道:监管焦点,线下门店疯狂扩张被制止

早在 2018 年 8 月、2019 年 11 月,市场监管总局与国家烟草专卖局就多次发布政策文件,强调不得通过互联网销售电子烟、发布电子烟广告,这给电子烟线上销售划上句号,并认为推动了电子烟品牌线下零售的扩张。

因此雾芯科技营收近两年的增长,一方面与其单店营收的增长有关,另一方面则与其不断扩张的门店数量有着紧密关系,受电子烟行业负面舆情、监管新政、疫情反复的多因素影响,公司单季度营收状况于 2021 年第二季度达到顶峰后开始下滑。

数据来源:公司公告、长桥海豚投研

但新的政策一旦通过,不仅仅是销售电子烟需要办理专门的营业执照,可能就连现有的电子烟销售体系都要被重构,以往通过扩张线下门店来扩大销售规模的方式大概率是行不通了。

专营专卖监管下,电子烟线下店可能大幅减少,还要考虑到每个分店都将需要申请相应合规牌照,且店与店间存在距离限制(30-100 米以上),以雾芯科技为代表的电子烟零售品牌商势必将面临开店放缓甚至有可能一波小的关店潮。

2、 出手时机?静待细则落地,估值修复可期

今年以来,在政策不确定性下,电子烟概念股大幅下挫,中国电子烟制造龙头思摩尔国际今年迄今跌逾三成,在美上市的中国电子烟龙头雾芯科技现市值更是缩水至年初上市时的五分之一。

不过,自 11 月以来,多支电子烟相关对监管政策落地的消息早已有所反应,思摩尔国际、华宝国际也开始触底反弹。其中思摩尔股价由 30 多港元的水平上升到当前的约 40 港元,已经反映中国不会全面禁电子烟这个因素。

数据来源:Wind、长桥海豚投研

伴随国务院修订烟草专卖法条例,电子烟 “国标” 也在积极推进中。全国标准信息服务平台显示,电子烟国标计划状态近期发生变更,从正在审查变成正在起草。

数据来源:全国标准信息服务平台、长桥海豚投研

尽管并未发布详细法规,长桥海豚君认为此次将电子烟合法化条例的推出仍具有里程碑式的意义,电子烟国标从 “评估” 到 “草案” 时间周期约 6 个月,而其下一步详细准则的推出也大概将以此为周期,潜在法规将包括产品规格(即尼古丁含量、口味)、经营许可证(生产、销售)和征税等。

总体来看监管落地将有效提升行业门槛,特别利好行业上游香精提供商以及中游制造的龙头企业。