饱受争议的电子烟行业,终于在WHO“留一扇门”的最新表态后,迎来了一股“暖潮”,不过,这个拥挤的赛道,活得滋润的,依然只有少数头部玩家和真正的幕后大佬,而如今,被称为“电子烟巨头”之父的思摩尔,也在烟雾缭绕中,迎来了新挑战……

01,守望行业天花板?

跟手机赛道相反的是,在电子烟行业,核心技术与议价能力基本都掌握在代工巨头手里,比如最大的电子烟代工企业思摩尔,也正因此,思摩尔一度被称为巨头背后的巨头,在业内,有着“天花板”级的地位与影响力。

2021年9月17日,思摩尔入选首批深圳跨国公司总部企业名单。早在7月1日,思摩尔入选福布斯2021全球上市公司2000强榜单,是电子烟行业唯一获得入榜资格的。

2020年12月1日,思摩尔凭2442亿元人民币价值,入选《2020胡润世界500强》,排在第414位,同样也是电子烟行业最高排名。

2020年,思摩尔以100.10亿元的营收和31.5%的增速,稳居行业第一,且毛利率与利润也是稳步持续攀升,考虑到疫情“黑天鹅”的影响,这一数据堪称奇迹。

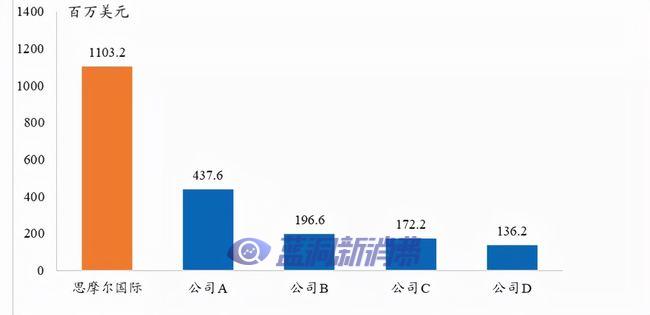

2019、2020年,思摩尔全球市占率分别达16.5%、18.9%,持续大于第二到第五名的总和,市场规模上同样是无争议的行业一哥。

2019全球TOP 5电子雾化设备供应商销售额

2016年,研发出第一代FEELM陶瓷雾化芯

2012年,首开先河,研发陶瓷雾化芯

通过粗浅的数据与案例呈现,不难看出,思摩是一个在资产、市值、销售额、利润和技术研发等多维度都表现优异的行业领军者。

但如今,这个行业一哥,在看似稳妥的电子烟江湖,也将面临一系列未知风险与挑战:

思摩尔的出货主战场美国,目前仍然在持续审查由思摩尔公司生产的产品,PMTA考核最终能否通过?

就在思摩尔一路高歌之际,另一巨头比亚迪“斜刺”登场,并且在资金储备、专利技术保有量和技术研发实力上不遑多让,思摩尔的天花板还能保持多久?

02,“斜刺”守卫战!

王兴曾预言了拼多多的大爆发,并且用“斜刺”之王来形容黄峥,在本来格局已定的电商江湖,愣是撕开了一道血口,凭实力撼动了阿里和京东的统治地位。

类比电子烟赛道,在代工领域,思摩尔将来同样会遭遇一个“可怕”的对手,它就是比亚迪。

一个冷知识是比亚迪电子,同样具备电子烟陶瓷雾化芯和金属烟杆、塑料零部件自供与整机设计制造能力。

据公开资料,比亚迪2021年获得了多项电子烟新型专利的授权,过去的2020年,其电子烟业务收入约10亿,比亚迪保守估计2021年电子烟收入将达20亿,目前已安装40条电子烟产品自动化产线,满负荷运转可实现日出货量达400万支的目标。

而且,比亚迪布局的正是加热不燃烧产品,可以说与思摩尔的业务布局有极高重合度。

随着电子烟行业准入门槛的提升,比亚迪或许也预感到具备强大研发能力的龙头企业的春天即将来临,于是持续加码电子雾化相关产品的研发投入。

保守估计,将来不排除在国内市场乃至国际市场与思摩尔形成正面竞争的格局,谁的赢面更大?

思摩尔重研发不假,其研发人员一度超过销售人员,且创新成果显著,目前拥有超过1000多项技术专利,可是比亚迪同样不可小视。

据公开数据查询,思摩尔目前拥有634名研发人员,比同行合元科技和卓立能加一起的研发队伍还要壮大,确实有一定领先优势,但是,视角拉大,比亚迪研发队伍超12000人,累计申请专利8281项,已授权6280项,研发费用达21亿。

虽然比亚迪未披露这里面具体的电子烟代工板块的研发人数与研发费用,但是,想要追赶上思摩尔,也不是完全没机会。这种具备雄厚技术研发能力与资金实力的巨头,跨界玩“科技含量”并不算很高的电子烟业务,多少有些“降维打击”的味道,当技术壁垒被打破之日,便是斜刺的闯入者颠覆之时。

此外我们查询到思摩尔2020年全年研发费用为4.19亿元,相比上年增长51.3%,同时,还在开医疗和保健雾化产品,说明思摩尔其实也早已经在提前开辟第二个业务增长极,这大抵能看作是未雨缪谋的表现。

目前比亚迪电子烟的营收还仅是思摩尔的1/10,将来呢?

除了比亚迪,思摩尔的海外扩张也是承压之态!

伴随着电子烟渗透率的提升,多国的监管政策相应变紧变严,据不完全统计,目前已有超过40个国家或地区禁止销售电子烟产品。

2020年2月,美国已禁止深受青少年喜爱的调味型封闭电子烟的销售,美国食药监(FDA)更是明确要求,只有通过PMTA考核的电子烟品牌,才可在美国销售。这对近半出货量都依赖美国市场思摩尔来说,可不是什么好消息,意味着,思摩尔必须加快拿到牌照,才能保证2021年的销售目标顺利完成,否则业绩下滑是必然。

而前文我们提及到,思摩尔代工生产的产品,正在接受PMTA审查的流程中,结果如何?尚不得而知,顺利过审,当然皆大欢喜,如若失败,则会被禁售,这不仅对思摩尔自有电子烟产品,还对思摩尔代工的大量电子烟品牌来说,都是一记闷锤。

所以,在靴子未落地前,思摩尔目前仍处在焦灼的考验期。

此外,目前国内对电子烟仅征13%的消费税,若日后税率进一步提高,思摩尔的利润率会不会下降?或者会不会引发涨价门继而再遭监管重锤?这些都将是不确定性风险。

思摩尔国际毛利率净利率对照表

实际上,即便税率不提升,因为运营成本与原材料采购(比如烟油,无法代工,主要进口)成本的抬升,也使得思摩尔财报总体向好的同时,净利率自2019年开始出现了拐点,所以,思摩尔仍不能掉以轻心。

还有就是,电子烟品牌,一直处于舆情承压之态,内有监管和劲敌,外有考核的压力,思摩尔国际的2021,从来没有想象中容易!

后记:

任何新兴行业,都有它崛起的道理,无论是对于思摩尔还是对于比亚迪,我们认为,挑战与机遇都是并存的,目前中国电子烟渗透率不足3%,欧洲高达40%,美国超20%,这意味着,中国市场,还有巨大的想象空间,它会不会成为思摩尔描绘资本新故事的蓝本?会不会成为比亚迪颠覆行业的转机?

八仙过海,各自期待吧!#电子烟围猎青少年#

参考资料:

信源综合锦缎、智通财经、新商业派、相关年报与研报等报道,部分图源网络