从价值投资角度来看,实现业绩较快增长的电子烟制造巨头思摩尔国际,在二级市场应该遭到投资者青睐,但现实情况却是与此相反,其遭遇投资者用脚投票。

分析来看,思摩尔国际在二级市场遭到如此“对待”的根源是政策原因,从外在来看,一方面,是国内电子烟政策尚未真正落地;另一方面,是美国实施的烟草制品预上市申请(PMTA)将许多电子烟企业拒之门外。从内在来看,思摩尔国际自身面临着业务单一问题。

业绩亮眼,毛利率增长

上半年,思摩尔国际(06969.HK)实现营业收入69.53亿元,同比增长79.2%、经调整后的净利润为29.75亿元,同比增长127.5%。显而易见,思摩尔国际上半年的业绩较为亮眼。

公开资料显示,思摩尔国际为提供雾化科技解决方案的全球领导者,包括基于原始设计制造商(ODM)制造电子雾化设备及加热不燃烧(HNB)产品的电子雾化组件。

思摩尔国际的业务模式由两个板块组成,分别为面向企业客户与面向零售业务,前者根据客户提供的需求制造电子烟设备及组件,后者则经营自有品牌的APV、APV组件(如发热丝)及零配件的研究、设计、制造及销售,并由经销商进行销售。

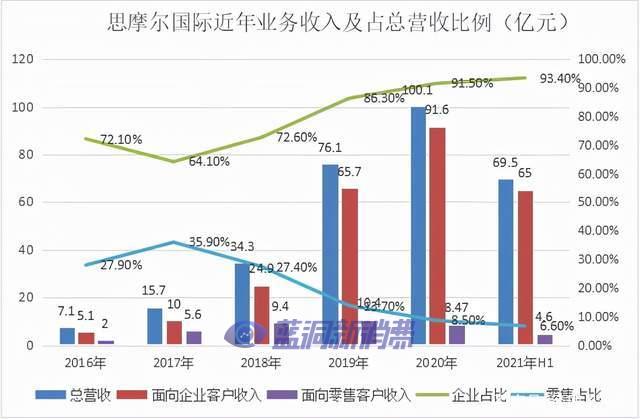

上半年,思摩尔国际面向企业客户、面向零售客户的业务销售金额分别为64.97亿元、4.56亿元,占营业收入的比例分别为93.4%、6.6%,同比增长幅度分别为86.2%、16.7%。可见,面向企业客户业务是公司营收的大头,且增长较为迅猛,而面向零售客户业务虽然保持增长,但不管是规模还是增速,均远远落后于前者。

拉长时间线来看,2016年至2020年,思摩尔国际面向企业客户的销售金额分别为5.1亿元、10亿元、24.9亿元、65.7亿元、91.6亿元,占总营收的比例分别为72.1%、64.1%、72.6%、86.3%、91.5%;相对应的面向零售客户的销售金额分别为2亿元、5.6亿元、9.4亿元、10.4亿元、8.47亿元,占总营收的比重分别为27.9%、35.9%、27.4%、13.7%,8.5%。

从上述表格来看,思摩尔国际的营业收入从2016年的7.1亿元增长至2020年的100.1亿元,年复合增长率为93.8%,增长迅猛。今年上半年仍延续快速增长态势。

不过,从2017年开始,思摩尔国际面向企业客户业务的销售收入突飞猛进,占总营收的比重快速上升,而面向零售客户业务销售收入虽然总体保持增长,但增速不及前者,导致其占总营收的比例逐步下滑。可见,公司的主要重心在于代工制造电子烟相关产品。

2020年,思摩尔国际面向零售客户业务收入下滑,同比2019年减少1.9亿元,下降18.7%。公司称主要是疫情期间,销售渠道受限,另外,叠加消费者对于单价较高的开放式电子烟设备的购买力受到影响所致。而其面向企业客户业务的销售收入则持续增长。

营业收入增长的同时,思摩尔国际的毛利率也是持续走高。数据显示,思摩尔国际2016年至2020年的毛利率分别为24.3%、26.8%、34.7%、44%、52.9%,今年上半年数据为54.9%。公司将毛利率上升的原因归结于营收增长的规模效应以及运营效率的持续改善。

拆分具体业务来看,其面向企业客户销售毛利率从2016年的20.5%增加至2019年的45.5%,增速较快,同期其面向零售客户销售毛利率则保持总体稳定。由于思摩尔国际2020年年报及之后没有公布毛利率贡献的详情,让外界没法得知其面向企业客户与零售客户的毛利率情况。

政策性风险突出

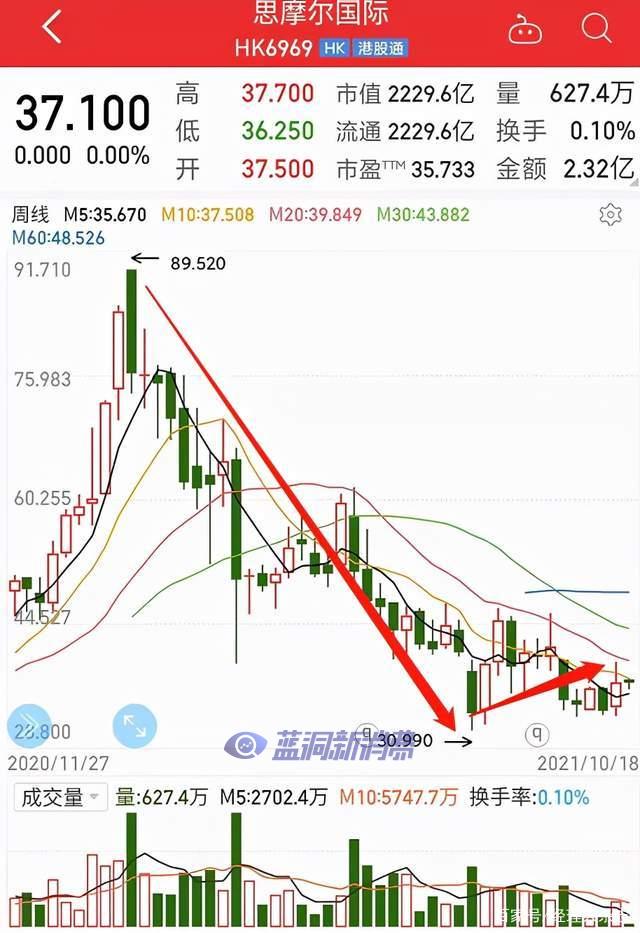

虽然思摩尔国际的业绩保持快速增长态势,但其今年的股价却遭遇投资者用脚投票。具体来看,思摩尔国际的股价在1月份达到最高点89.52元/股之后,开始了长时间的下跌,最低点为30.99元/股,跌幅逾65%。截至10月18日,思摩尔国际的收盘价为37.1元/股,较最高点仍跌幅近60%,市值约2227亿元。

究竟是什么因素导致思摩尔国际在业绩增长的情况下,股价却是跌跌不休呢?

从行业趋势来看,弗若斯特沙利文数据显示,全球电子烟市场规模从2014年的124亿美元增长至2019年的367亿美元,年均复合增长率为24%。同期的封闭式电子烟设备市场规模从59亿美元增长至218亿美元,复合增长率为30%。

中国市场方面,艾媒数据显示,国内电子烟市场规模从2015年的10.1亿元增长至2020年的83.8亿元,复合增长率52.68%,总体来看,增速快于全球增速。不过,其增速呈现持续下降趋势,增速从2017年的峰值115.6%下跌至2020年的6.6%。

对于电子烟行业的发展趋势,弗若斯特沙利文预测,全球电子烟市场有望在2024年实现1115亿美元的规模。以此来看,电子烟市场有着较为广阔的增长前景。

对于思摩尔国际而言,其在电子烟产业链中话语权较强。Wind数据显示,2021年H1电子烟板块的毛利率约30.5%,而同期思摩尔国际的毛利率为54.9%,两者毛利率相差逾24%。

另外,进一步佐证其在产业链中的话语权的是,思摩尔国际的现金流情况良好,经营活动产生的现金流从2017年的4.39亿元增加至2020年的30.35亿元,增长率为591%。今年上半年,其现金流为24.27亿元,同比去年同期的11.02亿元增长了120%。

事实上,思摩尔国际在产业链中的地位是与其强大研发费用是分不开的。2018年至2020年,思摩尔国际的研发费用支出分别为1.06亿元、2.77亿元、4.2亿元,占年度总收益的比例分别为3.1%、3.6%、4.2%。今年上半年,其研发费用为2.36亿元,同比增长约13.1%,仍在加大研发投入。

大量的研发投入,使得思摩尔国际的专利数量持续增加。此前,其在招股书披露国内外专利超过1500项,其中已获授700多项专利,这一数据在上半年财报中(截至6月30日)又有了新的变化,思摩尔国际在全球累计申请专利2612件,商标566件,累计获得专利授权1272件,商标授权360件。可见,专利迅速增长的背后,是其研发成果的体现。

虽然弗斯特沙利文预测电子烟行业未来五年仍将快速发展,但电子烟作为一个新兴产品,是一个由政策决定未来发展前景的行业。

3月22日,工信部、国家烟草局共同研究起草了《关于修改<中华人民共和国烟草专卖法实施条例>的决定(征求意见稿)》,电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行。

此举意味着电子烟将被纳入监管,根据烟草专卖法实施条例第二章,烟草专卖许可证可分为烟草专卖生产企业许可证、烟草专卖批发企业许可证、烟草专卖零售许可证,意味着企业需要“有证”经营。

目前没有相关电子烟企业获得上述资质,这也是思摩尔国际、悦刻等电子烟企业业绩大涨,股价却持续低迷的最关键因素。目前,有关电子烟政策的相关细则尚未发布,对行业的最终影响未知。

除了新政之外,国家烟草局、市场监督管理总局在6月18日还印发了保护未成年人免受烟侵害“守护成长”专项行动方案的通知(国烟专〔2021〕89号),提出要持续加强电子烟市场监管,包括全面从严监管电子烟经营行为、持续加强互联网渠道管控以及引导电子烟实体店合法规范经营。

9月10日,香港立法会完成有关修例禁止加热烟及电子烟的审议工作,该条例有望于10月底前通过。若是通过,或将影响香港电子烟出口海外的中转功能。

国内之外,全球电子烟最大的消费国——美国也在加强对电子烟的监管。早在2016半年,美国将电子烟纳入FDA监管体系,电子烟上市前需要向FDA提交烟草预上市申请(PMTA),又于去年1月开始禁售水果、糖果等大部分口味的电子烟,以此减少青少年吸食概率。

9月9日,FDA在烟草制品预上市申请(PMTA)截止日宣布,迄今为止没有任何电子烟产品获得合法营销授权。FDA在声明中称,已经审查了93%的申请,其中包括650万种产品。这意味着,大部分电子烟产品被被拒之门外,其中还包括美国品牌阿波罗APOLLO电子烟,美国的电子烟企业发展将面临困境。

需要指出的是,目前美国PMTA中剩下的7%的客户包含了思摩尔国际自有的APV产品。

2020年,思摩尔国际的营收为100.1亿元,其中中国香港(收益来源出口或转运)、中国、美国的营收分别为36.33亿元、27.09亿元、14.5亿元,合计77.92亿元,占总营收的比例77.84%。在招股书中,思摩尔国际曾披露2019年的前五大客户中,美国企业三家、中国企业一家、日本及欧洲企业一家。

可见,中国和美国是思摩尔国际最大的市场,其中美国市场对思摩尔国际的重要性不言而喻。

除了行业政策影响之外,思摩尔国际日益扩大的销售规模对于管理人员的管理能力有着更高的要求,若管理人员管理能力未能进一步提升,则会影响企业的管理效率。

一个值得警惕的现象是,2018年至2020年,思摩尔国际的贸易应收款项及应收票据金额增长迅速,分别为3.53亿元、6.59亿元、22.18亿元,同比增长率分别为153.17%、86.75%、236.51%。

今年上半年,其贸易应收款项及应收票据金额进一步增加,为29.9亿元,比上年末增加了34.81%。如何解决应收账款及应收票据的快速增长问题,是企业高管需要思考的。

另外,思摩尔国际的业务单一,主要以电子烟相关产品为主,同时,存在较大的客户依赖风险,以2020年为例,其对前五大客户的销售额占其营收的比例逾额73.6%,其中对最大客户的销售额约34.7%。如此情况下,若这些大客户之中有一家企业出现经营问题,则会对公司的盈利产生直接影响。

从前文中也可以知道,由于中国和美国都对电子烟加强监管,意味着这两大国家的电子烟企业的发展或将面临一定经营风险,若其中有思摩尔国际客户,则会对思摩尔国际产生影响。

面临业务单一问题,思摩尔国际正在布局包括药物类、保健类、美容类、雾化消费等雾化器具,公司在业绩发布会上称一些产品进入到第三方的检测和消费者的测试阶段。

不过,目前该业务尚未对思摩尔国际的营收产生积极影响,能否成为公司的业绩增长的第二曲线存在较大的不确定性。