自述人:某网红品牌河南省代。

代理时间:两个月。

目前战绩:签约市代18个,城市覆盖率78%,大规模开展业务。

终端开拓数:587个,不含便利店等流通渠道。

以下为其自述文章,蓝洞略有删改。

我为什么选择卖电子烟?

虽然创业多年,但是进入电子烟这个行业只用了很短的决策时间,也是因为偶尔的机会接触了电子烟并成功戒烟才决定进入这个行业。

2019年春节左右,在朋友圈及多个自媒体平台同时看到某大V创立水果品牌电子烟,并在朋友圈一天卖出几百万的消息,基于对信息的敏锐性及好奇心,主要也是过年期间闲得无聊,便使用各种搜索工具深入了解了一下这个品牌和电子烟行业,发现这个行业的几个重要的信息:

美国品牌JUUL成立仅3年时间便估值380亿美金,国内很多电子烟创业项目都是学习了Juul的模式。

国内多个电子烟新锐品牌获得知名机构的投资且金额很大。

电子烟产品正在从过去的小众的大烟雾产品转向大众化的小烟产品。

电子烟增量市场巨大。

电子烟液成份简单且相对健康。

电子烟含有尼古丁,仍有致瘾性,所以用户粘性强,复购率高。

电商及互联网平台搜索及热度指数直线上升。

基于以上信息,我判断电子烟行业在19年会进入快速增长期,于是便决定进入电子烟行业。

我如何选择品牌代理?

选择品牌过程的过程特别慎重,整个过程持续了近两个月时间,并自己花费过万元购买了市面多数品牌的产品进行实测。

我选择品牌分几个维度:

创始团队的背景;

是否有机构投资;

产品定位及品牌定位是否适合自己的优势;

价格体系是否合理;

是否有有效的市场策略;

O级人物的人品及公司的动机(之前没有过多考虑这一条,后来发现这条最重要)。

经过几个月时间,至少接触了二十几个品牌的创始团队,但经过以上几个条件筛选后,你会发现,千烟大战中符合条件的少之又少。

最终选择了某网红品牌,签约了省代,开始拓展市场。

市场还处于大量空白状态

为了使这个项目能够高效运营,我单独注册了一个公司并引入了资深快消品老兵,以及负责开发具有区域保护功能及线下引流功能的分销系统的SaaS技术人员,并作为合伙人,同时还引入了自媒体及电商运营人员及资源。

我自己个人经历比较丰富,开过工厂,运营过十年的天猫店,还成立过O2O模式的连锁店,所以一开始便定位省代级别且有完整的规划。

经过一段时间的实际摸索,我发现其实目前电子烟市场,特别是线下市场并没有预期的那么好,存量市场还很小,市场还处于大量空白状态,消费者对电子烟了解的还很潜,市场教育还需要很长时间。

我感觉电子烟行业不是互联网项目,非常希望各品牌方不要太浮躁,能够静下心来做好产品。各级代理应注重空白渠道的开发。

未来计划

实现全省市级城市无空白;

和市代共同开发1000+换弹终端 及5000+一次性小烟终端;

开30-50家专卖店;

协助市代细化并深更渠道;

在必要时推出自己的产品来应对价格战。

电子烟渠道变局:从粗放型走向专业化、精细化

电子烟行业自2019年三大网红品牌横空出世后快速从小圈层产品扩大到部分消费端,多家公司快速获得融资,并迅速打响了品牌。

蓝洞注意到,很多新创品牌在这9个月内,在对线下渠道方面,采取了一些不同的打法,包括变局和升级。

蓝洞选择了我们比较了解的6个电子烟品牌进行综述,挂一漏万,也不代表整体品牌的渠道动作,仅供参考。

1、某网红品牌重构代理渠道

某网红品牌经过上半年的快速奔跑之后,目前开始降速,包括部分人员调整、供应链调整,甚至还包括渠道体系的调整。

蓝洞了解到,该品牌很可能将早先签约的省代、市代进行重新调整,由以前的粗放型改为精细化运作。

举例来说,在快速测试和快速发展的上半年,以前每个市签一个独家市代,但经过一段时间的发展后,发现一个市代并不能完全覆盖该市所有渠道。

目前主要的线下渠道有电子烟专卖店渠道、大KA渠道、3C数码渠道、便利店渠道、夜场酒吧等渠道,很显然只依靠一个市代是完全不可能在短时间内覆盖本市所有渠道,因此,一个市签约一个独代显然是效率低下,且拼不过其他对手。

比较好的做法是,一个城市区分出不同渠道,每个渠道遴选出有资源和能力的人去拓展,这样会更加合理。

除了精细化市级渠道,部分品牌还会将省代取消,直接发展市代,快速铺开市场。

目前很多品牌在年初全力奔跑之后会有降速,会思考,再提速。

2、灵犀主推直营加KA渠道

另一家网红品牌灵犀电子烟则对代理模式非常谨慎,目前主要采取直营模式加KA渠道拓展市场。

据灵犀CEO章晋源透露,目前灵犀在上海等地区联合榔族在夜店酒吧、夫妻老婆店进行了很深的渗透,全部采取直营模式。

这样做的好处是总部可以很好掌握业务数据,并且可以对一个城市终端店实行打透,另一方面也比较稳健,不会出现窜货、乱价等情况。缺点是复制慢。

同时,灵犀总部也和国内主要KA渠道采取签约合作,以便更快全国铺开。

「电子烟创业是一个长跑,我们一边跑一边积累经验,跑太急再回头就浪费时间。」章晋源说。

3、Boulder铂德喜欢手机零售人才

铂德的做法则是引入手机零售高管,提升渠道网络建设的专业度。

7月26日,蓝洞曾报道,铂德宣布有两位高管加盟,朵唯手机前全国渠道总经理程运财加盟担任铂德全国渠道总监,前OPPO体专店零售业务段霏加盟担任全国零售总监。

程运财先后担任朵唯手机华北总监、华东总监、华南总监,最后出任朵唯手机全国渠道总经理,负责全国渠道的建设和管理,具备丰富的手机渠道资源与经验。

另一位全国零售总监段霏在入职铂德前长时间负责OPPO体专店零售业务,先后负责过手机、配件、智能外设等产品线,熟悉3C数码的生态链产品、供应链服务,尤其对零售体系的拓展、品牌露出、店面促销等,具有丰富的经验和管理能力。

从引入这两名渠道高管的思路看,铂德更喜欢3C数码类渠道打法。

OV下沉手机兄弟可谓是把专卖店开到了极致,几乎可以说是乡镇毛细血管级的渗透,铂德引入的手机高管,有可能很快将电子烟的下沉到更广阔的地区。

4、雪加更喜欢快消人才做渠道

作为一家想要跻身头部阵营的新品牌,雪加在业界的发声经常会被同行认为是放高炮,从宣布上半年最多的4000万美元融资到7月出货80万套,无不引发争议。

聚焦到雪加的渠道人才引入方面来看,雪加尤为喜欢快消类人才,这和铂德的人才打法完全不一样。

7月26日,雪加宣布前喜力中国销售高管刘硕加入担任全国渠道销售负责人,负责雪加渠道销售及消费者动销业务。

刘硕具备丰富的快消行业从业经验,曾在百威英博全球总部、喜力中国及卡夫亨氏中国从事营销及销售管理工作。

8月22日,雪加宣布原箭牌糖果(中国)有限公司销售副总裁刘朝华已于7月加盟,担任全国线下销售副总裁,负责全国线下销售业务。

刘朝华曾先后担任高露洁、箭牌糖果(中国)销售副总裁、玛氏箭牌销售整合负责人等职务。在负责箭牌糖果全国销售期间,曾带领超过万人执行团队,打通全国300多个城市130万家零售终端门店直接覆盖。

这两位高管分别负责on trade 和off trade业务,均向CEO王飒负责。

由此可以看出雪加对电子烟消费的理解是快消品,重兵投入相关人才打透快消渠道。

5、VOZOL微纵干脆抱成熟分销渠道大腿

VOZOL微纵是一家新成立的电子烟品牌,刚刚宣布完成了天使轮融资,由电子烟海外分销平台亿乐谷战略投资,这属于典型的抱渠道大腿。

亿乐谷是一家从事电子烟渠道分销业务近10年、海外渠道遍布全球70多个国家和地区的知名渠道分销平台。

目前的情况是,VOZOL微纵电子烟生产的产品生产出来,就可立即进入到亿乐谷原有的覆盖全球所有电子烟重点市场的销售渠道。

这分明是找了个渠道大爹。大爹带来的效果是,VOZOL微纵电子烟第一款产品D1一次性小烟在亿乐谷上线不到一周就实现了将近10万支的预定量。

有大腿真好。

6、KMOSE刻米组建自有渠道团队单点打透

KMOSE刻米同样是一家新创电子烟品牌,目前刚刚宣布完成千万级融资,他们在渠道方面的做法是通过组建自有渠道团队来覆盖。

截至目前,KMOSE刻米已经铺设了8家国内知名的连锁便利店(含独家合作KA渠道),覆盖了超过4000个终端。

在“单点打透”渠道战略上,KMOSE刻米实行分区管理,渠道客情及品牌活动同时进行,实现片区的精细化运营,达到城市全渠道覆盖的目的。

刻米CEO刘浩男拍胸脯表示,KMOSE的K1产品在厦门已经做到了随手可见,随处可及。

有在厦门的朋友可以帮蓝洞测试一下是不是如他所吹。如果不是,我们会让他付出代价的,至少要送出20份K1给我们本篇文章留言的用户。

结束语:得渠道者得天下

线上电商可以保证一定品牌露出和销量,但要触达更多消费者还是要靠线下,此前我们预测电子烟进入了线下大决战,如今看来,厂商除了在品牌端需要持续发声外,还需要在线下进行真正的短兵相接。

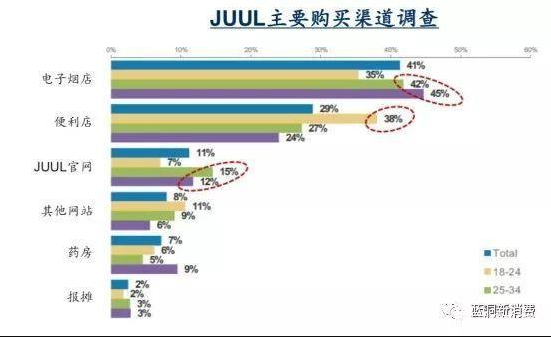

毕竟,从Juul的售卖渠道调查看,得渠道者才能得天下。