监管趋严之下,百亿电子烟产业该何去何从?

5月26日,国家卫健委和世卫组织驻华代表处共同发布《中国吸烟危害健康报告2020》。报告显示,我国吸烟人数超过3亿,15岁及以上人群吸烟率为26.6%,其中男性吸烟率高达50.5%。

随着我国烟民数量的持续增长,2018-2020年中国卷烟产量有所回升,2020年达到23863.7亿支,同比增长0.9%。然而,与庞大的烟民数量相比,卷烟市场产量仍然满足不了市场需求,电子烟成为不少烟民的选择。

经历过2019年的短暂繁荣和2020年寒冬后,电子烟行业开始重塑竞争格局。但今年3月22日,工信部一则征求意见,要把电子烟当卷烟管理,让电子烟行业再次遭遇当头一棒。那么,随着监管新政来临,会给玩家带来什么?

电子烟与传统烟草对比分析

中国电子烟行业发展历程及其特点分析

中国电子烟行业始于2003年,中国药剂师韩力申请现代电子烟的第一项专利,开启了中国现代电子烟时代。

我国电子烟行业经历了初始发展、快速扩张和行业洗牌三个阶段,在这三个时期我国电子烟行业不断扩大,国家对电子烟的监管逐渐明确,电子烟行业进入洗牌阶段,预计未来行业将更加有序发展。

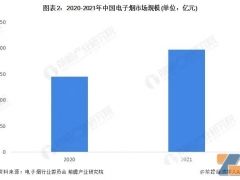

2013-2021年中国电子烟行业市场规模分析

数据显示,2013年中国电子烟市场规模为5.5亿元,2020年市场规模增至83.8亿元,八年年均复合增长率达到了72.5%,预计2021年有望超过100亿元,中国电子烟市场规模急剧扩张。

分析师认为,中国烟民规模世界排名第一,但电子烟渗透率却仅有0.6。全国各地控烟条例的陆续出台也有望加速渗透率的提升,因而未来随着电子烟市场渗透率提升,中国电子烟市场规模有望大幅提升。

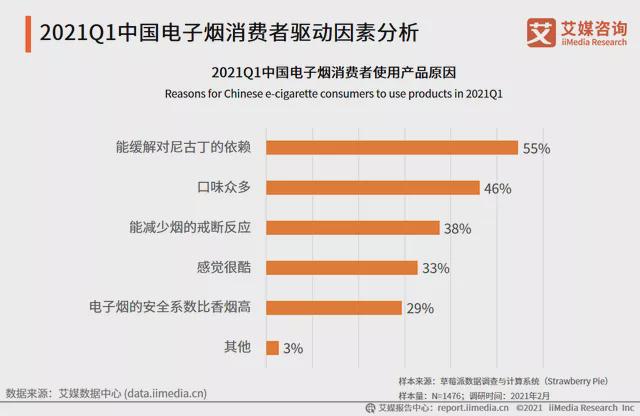

2021Q1中国电子烟消费者驱动因素分析

消费者选择电子烟的原因主要集中在健康环保方面,如帮助戒烟、戒断反应等。数据显示,“能缓解对尼古丁的依赖”、“口味众多”以及“能减少烟的戒断反应”是吸引消费者使用电子烟产品的主要原因,三者占比分别为55%、46%及38%。

分析师认为,电子烟品牌在对产品进行宣传时倾向突出电子烟在健康环保方面的功能,电子烟商家还可以突出产品的口味等特点,使其成为产品卖点。

2021Q1中国电子烟产品体验问题感知分析

数据显示,电子烟用户使用产品时最大的顾虑在于续航时间短(46.8%),其次是持续高温、材料品质不过关、漏油和电池短路等。

分析师认为,目前国家尚未有相关标准对电子烟的性质进行界定,产品定位容易成为消费者使用产品的阻碍。此外,行业发展仍未成熟,市场上缺乏综合实力突出的企业,未形成具有良好口碑的品牌,消费者对于产品的质量保障也缺乏信心。

发展趋势分析一:行业监管政策趋严

2019年11月,国家相关部门开始收紧对电子烟的管控。电子烟网售禁令的出台,让各大电商平台一夜之间下架了电子烟产品。在网售渠道被切断之前,电子烟品牌利用线上渠道出货,可以避免门店、经销商分利,降低了产品成本。因而在禁令影响下,电子烟企业无法再通过线上进行营销,宣传效果也大减,同时各地的标准相继出台,让电子烟迎来猛烈的洗牌。

发展趋势分析二:电子烟企业海外扩张

分析师认为,电子烟企业出海是规避政策风险的一计良策,但也会面对不同的监管政策以及文化差异、环境、青少年成瘾等问题,因而企业需要仔细研究国内市场与海外市场的差别,将品牌策略精准定位,替将来的全球市场布局优先打好基础。

注:本文部分数据及图片内容来自艾媒研究院发布的《2021Q1中国电子烟行业发展现状及市场调研分析报告 》。