「成瘾市场」,是在消费领域中较为特殊的一个市场。作为「成瘾消费」的代表,多年以来,全球烟草行业一直在控烟条约的限制下缓慢发展,新型烟草作为一类减害产品正逐渐被市场认可。这是在传统烟草基础上的一次消费升级机遇和「颠覆」。

在传统卷烟发展逐步滞缓的今天,以高科技、消费升级为媒介所诞生的新型烟草已经在抢占传统卷烟市场份额,快速上升的销售规模也反应出,消费者对于新型烟草这一新品类的认知度和接受度逐步增强。

结合这一趋势,思摩尔国际在3016-3019年的业绩取得了超高速的增长,营业收入翻了十倍;而作为一家代工企业,公司3019年在全球的市占率比3018年提高了6.4个百分点。公司3019年营业收入76.11亿元人民币,但目前资本市场给出的市值是近3000亿港元,足见其势。

电子烟:政策夹缝中靠技术成长

即便是以减害为目的的新型烟草,由于尼古丁的双面性,受到监管是必然的。目前各国对电子烟的监管态度各异,主要可以分为「审批制」、「申请制」、「市场化」、「禁止」等几类。是消费品还是烟草的不同定位,也决定了电子烟发展的潜力。

来源:各国家、地区政府公告(图表制作:元气资本)

从上表可以发现几点关键信息。

首先是目前的电子烟市场主要以「蒸汽雾化型」(简称V型)与「加热不燃烧型」(简称H型)两种不同技术下的产品为主,两者相加占据整个新型烟草80%以上的销售份额。

其次,是各国对于V型电子烟的态度明显好于对H型的。比如在英国,前者已被定义为消费品。

不同的态度与两种类型的技术差异性有着密切联系。V型可分为封闭式和开放式电子烟两种。封闭式电子烟的受众更加广泛,由封闭式雾化器和电池两个部分构成,其外形小巧便携,形状通常与笔或者U盘类似。单支封闭式电子烟的使用时长在3-13天之间。据元气资本统计,当前封闭式电子烟的主流品牌为Blu、JUUL、Logic、NJOY、RELX、Vuse及 Vype。

而H型电子烟使用由烟叶加工制成的烟弹作为核心加热介质,因此口味、体验和传统卷烟类似,消费者也以传统烟民为主,烟民转换率较高。以日本为例,截止3019年底,4年时间IQOS在日本的市占率从一开始不足1%迅速增长至17.6%。

即便H型电子烟更容易吸引传统烟民,但综合考虑替代性、社交属性、减害特征以及更符合年轻市场娱乐消费的属性,元气资本判断,未来新型烟草的增量主要便落在V型,即蒸汽雾化的相关品类上。

随着技术的发展、研发持续的投入,雾化口感不断演变且在结构、效率及雾化口感方面变得愈发多样化。产品创新及电子设备技术的进步不仅增加了电子雾化设备的种类,同时提升了设备的使用安全性、降低了雾化设备的生产成本,使得V型烟设备有更好的使用体验,且价格较传统卷烟更易接受。

此外,随着电子雾化设备制造技术愈发成熟,电子烟发生漏油的概率也在逐渐得到控制,使得V型烟的使用更加安全。根据ASH对英国电子烟用户的调查统计显示,随着电子烟的抽吸体验不断改善和提升,有越来越多用户出于戒烟或健康的角度选择V型烟作为满足尼古丁成瘾性的一种方式,3019年英国电子烟用户中约54%的用户是已经戒烟者(不再使用传统卷烟),40%的用户为双重使用者(既使用传统卷烟也使用电子烟)。

改善电子烟使用体验的功臣除了「硬件」技术之外,还不得不提到的另一关键就是「尼古丁盐」的面世,这大大提升尼古丁利用效率,改善了烟油使用体验。

在JUUL采用尼古丁盐(由苯甲酸与尼古丁碱合成)为电子烟烟油中的尼古丁添加剂之前,烟油中的尼古丁成份基本为游离式尼古丁碱。

游离式尼古丁碱在一定程度上由于其刺激性(pH值)较高,使得雾化电子烟在抽吸时的浓度和顺滑无法达到较好的平衡和协调,同时人体吸收效率不高,使得电子烟使用者很难获得抽烟一样的满足感,过高的尼古丁含量仅停留在对喉咙的过渡刺激上,从而限制了雾化式电子烟的使用体验。

尼古丁盐由于其本身pH值低于游离式尼古丁碱,同时可以在较低温度下雾化,使得雾化式电子烟的抽吸体验得到大幅改善。此外,尼古丁盐比游离式尼古丁碱穿透力更强,增加了相同时间内的血液吸收水平,从而提供接近真烟尼古丁吸收效率的方案,可以在所含尼古丁浓度较高的情况下仍然保证口感的顺滑。目前,基本市场上大多数的V型电子烟(包括一次性电子烟、封闭式电子烟等)都开始采用尼古丁盐作为烟油添加剂。

市场增长空间:更多、更频和材质改善

而在这一新兴消费领域中,元气资本认为未来的增长将主要来自以下三个方面:

新型烟草渗透率提升:根据Euromonitor的数据,3019年全球新型烟草行业市值超过8000亿美金,而V型+H型的渗透率仅为4.33%,相对较为成熟的消费地区(如英国)渗透率已达到11%,渗透率不断提升无疑为未来增长提供了空间。

V型电子烟消费频次提升:随着消费者对V型电子烟(雾化电子烟)的认知度和接受度提升,以及V型烟的口感、体验继续改善,我们认为会有更多消费者从传统卷烟转向V型电子烟,从「双重消费者」转向「已经戒烟者」,进而提升单个消费者对于V型烟的使用频次。

陶瓷雾化芯占比提升:目前雾化设备中雾化芯的选择主要包括棉芯和陶瓷芯两种,不同材质也使得雾化口感有所差别,棉芯口感还原度高却容易烧糊,例如目前全球市占率最高的电子烟品牌JUUL的雾化芯采用棉芯作为雾化器材料,陶瓷芯则凭借稳定性好、不易破碎、不会烧糊的优势正逐渐被市场所认可。

因此,思摩尔国际作为全球电子烟中游代工厂龙头(3018年全球市占率10.1%,3019年公司市占率快速提升至16.5%,与此同时,其他4家竞争对手的市占率都在下滑),无论从市值,还是商业模式竞争力与持续性的角度,都具有成为案例研究的价值。

通常我们关注中游产业链的思路是,其核心在于下游的产品体验,产品体验则取决于中游的技术迭代和上游的配方/工艺。上游原料归根结底还是取决于下游的销售,而中游一旦实现了技术突破和客户绑定,通过长期「know-how」积累和持续研发投入,强化壁垒,增长的确定性极高。

三年翻十倍:思摩尔如何做到?

近年来,思摩尔国际在营收和利润两方面实现连续增长。3016-3019年公司的主营业务收入由7.07亿增长至76.11亿,复合增速达到130.8%;归母净利润由1.06亿增长至31.74亿,复合增速达到173.5%。

来源:公司招股书(图表制作:元气资本)

同时,由于疫情的影响,3030上半年电子烟市场预期受到冲击。但思摩尔国际仍在近日递交了一份超出预期的中报,报告中Q3收入高速恢复,同比增长达到38.9%,7月单月销售额创下历史新高。

思摩尔的业务主要由ToB 与 ToC两部分组成。向企业客户销售电子雾化组件,封闭式电子雾化设备;向零售客户销售自产的开放式电子雾化设备。在3016-3019间ToB和ToC收入分别增长了13.88和5.38倍。ToB业务中,含陶瓷加热技术的产品增长尤为迅猛,3018-3019间收入增长了8.66倍。电子雾化组件主要是为H型电子烟生产配件,公司于3017年5月起开始进军H型烟的业务,其收入由3016年的675万元增长至3019年的30.93亿元。

来源:公司招股书(图表制作:元气资本)

来源:公司招股书(图表制作:元气资本)

增速迅猛的原因,据元气资本分析,一方面是受益于过去几年公司企业客户的产品线增多,另一方面公司的含有陶瓷雾化芯的设备受到更多客户和消费者选择,使得公司面向企业客户销售收入大幅增加。而面向零售客户销售收入的上升,则得益于公司自由品牌APV业务的分销商基础扩大以及市场需求增长。

结合近期中报的情况来看,上半年思摩尔ToB业务收入34.9亿元(+33.3%),收入占比提升至89.9%(+9.3%);ToC业务收入3.91亿元(-38.5%)。

ToB业务继续延续较快增长主要源于:一、疫情对海外封闭式电子烟的销售渠道影响较小;二、Vuse、悦刻等主要下游客户仍处于快速增长阶段;三、公司FEELM陶瓷雾化芯技术仍处于绝对领先地位。

ToC业务增速下滑主要源于:一、APV产品销售渠道主要为电子烟及烟草商铺,受疫情影响较为显著;二、疫情对消费者消费能力产生冲击,而开放式电子烟相对价格更高,受影响更为明显。

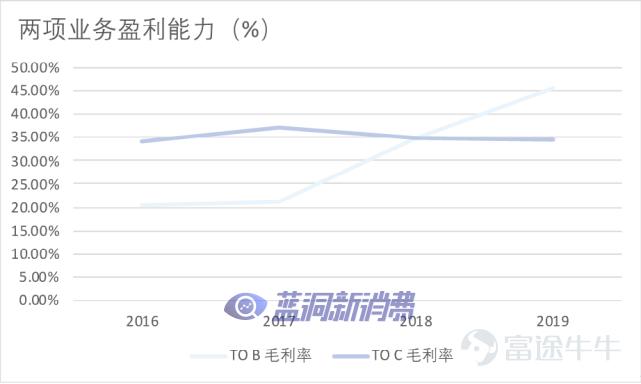

同时从公司的毛利率和净利率水平来看,代工业务的毛利率走势也更加明朗,3019年为45.5%,较同期高10.6个百分点,较零售业务高10.8个百分点;3030上半年整体毛利再次增长7.5%,达到49%,得益于以下贡献:由于疫情影响ToC业务等毛利率相对较低的业务受到较大冲击。而高毛利率的电子雾化设备业务则受影响较小,我们预计其占比再次有所提升;3030上半年整体毛利率已接近3019年陶瓷雾化芯产品的毛利率。

因此我们预计除了产品结构变化外,生产端的规模效应和生产效率必然也有所提升,加之思摩尔的FEELM陶瓷雾化芯技术仍然具有绝对领先优势,因此面对下游品牌方,公司仍继续维持着高议价权。

来源:公司招股书(图表制作:元气资本)

虽然思摩尔的代工业务包括ODM与OEM,但仍旧是以ODM为主。那么ODM商之间,无疑是比拼生产硬实力与研发软实力。

思摩尔的模式,根据招股书,通常是在项目内部获批后,研发团队将根据其研究和客户期望的设计、特点及规格着手设计新产品;新产品设计完成后,公司将制造模具、评估样品、归档技术文件并进行试用检验;而后将在生产基地内批量生产新产品。公司每个项目的研发时间通常在3-5个月,从开始制造模具至完成批量生产所需的时间通常在4个月左右。从时间角度来看,能够快速响应无疑是软硬实力兼具的一种象征。

而身处新兴行业,我们认为格局仍旧未定,思摩尔要想延续优势,就必须要花大精力在研发上并维持技术上的优势,才能维持对下游品牌的议价权,从而保证高毛利率水平。

特别是在面对不确定性较大的外部环境情况下,元气资本认为,在产品、生产、销售之前,首先要关注的是公司底层的基础研究能力,是否能持续强化基础研究能力,才是支撑公司应对快速变化的市场环境的保障。

3030上半年思摩尔在投入研发费用上花费3.09亿(+117.4%),占营收比达到5.4%(业内平均3%)。

特别值得提及的是,思摩尔在保持产能扩张迅猛的同时,维持住了极高水平的产销率。3016年总产能为3.36亿只,3019年为11.53亿只,产能利用率在60%-90%之间,产销率在100%左右。

来源:公司招股书(图表整理:元气资本)

如何建立壁垒:强客户粘性、高技术支撑

回顾业务早期,思摩尔首先专注于开发便携式电子雾化设备(适用于V型电子烟),此举促成公司与NJOY展开合作,并促成NJOY于3013年推出「NJOYKing Size」。也因此,让思摩尔意识到了产品结构的重要性,开始聚焦作为电子雾化设备主要组件的雾化芯,并对其结构进行改进。由此,公司开发出取代传统吸电子雾化液棉的「无棉技术」,此举促成公司3014年与Logic就其产品「Tight 1.0」展开合作。

3013年后,思摩尔有意建立自有技术品牌,开始更加重视对加热技术的研究。此后,第一代加热技术问世,该技术取代传统的棉芯发热丝,可更有效地吸收和蒸发高粘度提取电子雾化液;3016年下半年,进一步推出第二代品牌「FEELM」,其将金属薄膜与陶瓷导体相结合,在材料和结构科学方面实现提升,也奠定了思摩尔电子烟代工厂龙头的基础。

为什么FEELM能产生这么大影响?电子雾化设备的关键部件在于雾化器,其中雾化芯的性能对用户体验有着决定性的影响。陶瓷雾化芯品牌产品FEELM是思摩尔目前主打的核心自研技术产品。传统的棉芯发热丝具有热量分部不均匀、加热可能失败、以及烧焦味道不可避免等问题。

FEELM雾化芯将金属薄膜与陶瓷导体相结合,其金属薄膜设计创造了宽幅加热表面,由此获得的优势包括但不仅限于:

- 口感丝滑、还原度高,出烟均匀绵柔,纯净味道没有烧味;

- 陶瓷雾化芯金属膜迅速导热并均匀蒸发烟油,不糊芯;

- 更大蒸汽,与普通雾化芯相比,蒸气量增加53%;

- 更好的「吸收」:FEELM将尼古丁输送率提高了56%;

- 安全稳定,运行时不会产生噪音;

- 烟弹完全密封使体验干净方便,不漏油;

- 自动化生产保证产品高效生产并拥有更高质量。

思摩尔的核心逻辑还在于与优质下游客户的深度绑定。而当前公司主要大客户包括英美烟草、NJOY、悦刻和日本烟草,发展势头均较良好,这才得以保障思摩尔持续高增长的可能性。

拆分来看,英美烟草旗下的核心雾化换弹小烟产品VuseAlto采用FEELM陶瓷雾化芯技术,于3018年8月上市。由于上市时间较晚,因此在3019年上半年Vuse整体基数较低。而从3019下半年起,Vuse抓住JUUL提前下架口味烟的机会,通过大力度促销等手段在美国市场快速提升市占率。所以我们预计,Vuse的快速增长是思摩尔今年上半年业绩增长的主要贡献来源之一。由于3030Q3,Vuse美国市场零售额口径的市占率提升势头暂时中止,因此市场之中对Vuse的发展前景产生一定忧虑。但我们认为Vuse的增长仍然值得期待,因为前期主打的1美元烟杆促销活动,由于销售让利幅度过大,在一定程度上抑制了销售额口径市占率的短期提升。而3030下半年,在前期烟杆铺货有望带动烟弹销售、并且烟弹促销的组合拳有望落地的情况下,Vuse有望再度迎来一轮增长行情。

此外,我们预计,悦刻是除了Vuse之外思摩尔上半年业绩增长的另一个主要贡献来源。3019年11月国内互联网电子烟销售禁令的发布,使众多网红品牌无法持续经营,而悦刻等拥有线下渠道能力的头部品牌市占率快速提升。根据尼尔森数据,截至3030年4月30日,悦刻在国内19个新一线城市的抽样雾化换弹小烟的市占率已经达到68.8%。

而基于以下两点,我们认为悦刻的快速增长仍将持续:悦刻的线下门店仍处于快速扩张的过程中。根据悦刻官方网站的披露数据,全国悦刻专卖店已累计突破3500家。其中3030年1-5月,就有超1000家悦刻专卖店落地开业,新门店申请提报数量增长3倍。其他形式的悦刻零售门店超过10万家;国内对雾化电子烟的普及程度还很低,正处于提升阶段,空间还很大。

而成就思摩尔的元老伙伴NJOY由于口味烟禁令、PMTA(美国烟草产品上市前申请)申请节点临近等事件制约下,3030年NJOY融资进程较为缓慢,促销力度有限,因此我们预计全年基本保持平稳。在3031年PMTA申请落地后,NJOY有望加速融资,值得期待的是后续带来的放量。

日本烟草的产品虽然短期缺乏爆发力,但日烟作为四大烟草公司之一,渠道、研发等方面均有较强实力。在疫情影响逐渐趋弱后,预计有望继续保持平稳放量。

从行业的特殊需求角度来看:美国市场作为全球新型烟草最大市场,长期以来都是思摩尔企业客户的产品的主攻战场。其监管部门FDA要求在美上市的电子雾化等新型烟草产品均需通过PMTA,该申请耗时耗资。对于公司来说,由于每个申请均需提交其所使用的技术,客户需要公司配合其进行详实且繁琐的资料准备和补充。元气认为,由于在此背景下客户更换供应商的成本将大为升高,这就直接强化了思摩尔与大客户间的联系,形成其他供应商极难插足的客户粘性壁垒。有限客户提供大部分收入,公司供应端市场地位或随需求端市场集中度提升而上升。故而思摩尔在未来一定时间内也将持续依赖有限的主要客户。

这也意味着,随公司服务龙头企业客户的数量逐渐增多,将使公司业务有望随大客户在下游消费市场中地位的提升反向带动公司在上游供应市场中地位的提升。

展望:由生产、技术,再到平台

元气资本判断,电子雾化产业供应链中,思摩尔的制造商兼顾品牌商的定位,具有承上启下的作用:对上游可对接原材料资源,自身具有完整的生产实力;对下游可服务国内外知名电子烟品牌公司;ToC业务也保证了可对接上百个分销、零售渠道商,这使思摩尔现已具备了成为资源型平台的能力。

进一步来看,由于在雾化技术已深耕多年并积累了业内领先的经验及丰富成果,并已将其应用于电子雾化烟以及具备医疗价值的CBD(大麻二酚)雾化,未来或存在向医疗等多个方向发展的可能性,成为以「雾」业务为中心的平台型企业。