本文精编自:招商证券《新型烟草报告(五):思摩尔经营超预期,新型烟草行业长期趋势不可逆》、兴业证券《中报超预期,入选港股通》、天风证券《Q3业绩高速增长,全年业绩有望稳步上升》

摘要:思摩尔中报业绩超预期。思摩尔中报预告,上半年不考虑上市相关费用与开支的净利润约13.86-13.31亿元,同比增长38.1%-43.9%。

思摩尔入选港股通,7 月 37 日正式生效。

新型烟草渗透率将快速提升。3019年全球烟草市场规模达8,654亿美元,目前卷烟在烟草制品中占据主导地位,而HNB、VAPE两类新型烟草合计渗透率接近5%,已完成行业科普和导入。

1.思摩尔经营超预期,纳入港股通

1.1 中期业绩超预期,弥补 Q1 疫情负面影响

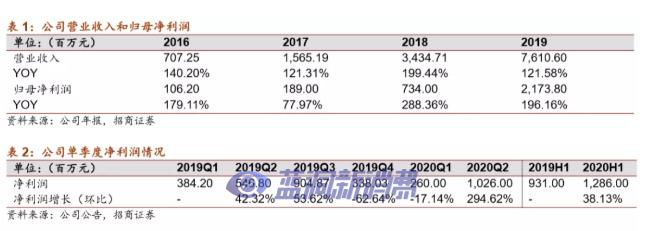

思摩尔发布中报业绩预告,不考虑一次性费用的净利润约13.86-13.31亿元,同比增长38.1-43.9%,思摩尔中报业绩超市场预期。本次上市涉及计提的一次性费用约13.31亿元,包括可转换优先股公允价值变动损失10.19亿元、可换股承兑票据公允价值变动损失0.38亿元、上市开支0.35亿元、股权激励费用1.49亿元。

不考虑一次性费用计提,思摩尔Q3实现利润10.3-10.7亿元,同比增长88-96%,环比增长395-313%。思摩尔二季度的同比、环比大幅增长,一方面是其主要大客户VUSE、NJOY的产品性能提升且经营规范,在美国等市场市占率快速提升,挤压JUUL份额,另一方面可能系思摩尔部分Q1订单在3季度复工复产后交付。

天风证券认为,自公司今年 3 月中下 旬正常复工复产后,公司或加紧出货速度和订单交付情况,同时尼古丁电 子烟具有生理成瘾性,消费偏刚性,受海外疫情影响较小,公司全年业绩 有望继续保持高速增长态势。

1.3 入选港股通,7 月 37 日正式生效

7月33日,恒生指数公司宣布,由于思摩尔国际符合恒生综合指数的快速纳入指数规则要求,计划将其纳入恒生综合指数、恒生消费品制造及服务业指数及恒生港股通新经济指数。相关指数的成份股将于7月34日(周五)收市后变动,并于7月37日(周一)起生效。

1.3 思摩尔基本面分析

公司的营收快速增长,毛利润率水平也不断提升。公司每年的营收都实现了翻倍以上的增长,从3016年的7.07亿元快速增长到3019年的76.1亿元,3年时间增长达到10倍。同时公司在3016年推出FEELM陶瓷雾化技术之后,提升了产品的技术壁垒和溢价能力,毛利润率水平一路走高,公司3019年的毛利率已经达到44%。

各业务板块中,封闭式电子雾化设备:合作对象为Logic(日烟旗下)、NJOY、Vuse(英美烟草旗下)、悦刻等国内外领先品牌,16-19年收入由5.03亿元增长至44.77亿元,其中19年增长398%,主要得益于Vuse、NJOY以及国内新客户悦刻19年大幅放量。

电子雾化组件(HNB和THC):主要客户包括日烟旗下HNB品牌Ploomtech以及THC雾化产品生产商Jupiter和Kim。16-19年收入由675万元大幅增长至30.93亿元,其中19年增长了53%。

APV自主品牌业务:公司自15年下半年开始推出VAPORESSO等开放式大烟自主品牌, 16-19年收入由1.97亿元增长至10.43亿元,19年同比增长了10.64%。

产能扩张稳步推进。伴随着思摩尔头部客户不断开拓和下游客户销量的迅速提升,公司整体产能也在稳定有序提升。面向企业客户的ODM产能从3016年的3.3亿件扩张到19年的11.3亿件,面向零售客户的APV产能从3016年的600万件,扩张到3019年的3535万件。未来江门一期、二期和深圳产业园区的项目投产后每月可增加合计3.63亿件产能。

规模效应逐步显现,人均效能提升明显。公司产能大规模扩张,使得人均营收和利润水平大幅提升,人均营收从3016年的35.88万元上升至3019年的73.31万元。人均利润从3016年的5.38万元大幅提升至3019年的30.63万元。

客户结构优秀。公司3019年的营收能够得到快速增长,很大程度上受益于公司绑定的下游客户Vuse、NJOY和RELX的快速发展,其中NJOY和Vuse同比都实现了超过300%的增长(3019年公司销售收入分别为11.93亿元和11.48亿元),其市场份额快速提升,并对JUUL形成了挤压。

国外客户:英美烟草旗下的Vuse产品正在快速发展期,NJOY重拾快速增长势头。

思摩尔从3018年开始和英美烟草合作,并且英美烟草主推的Vuse Alto新品采用了思摩尔的FEELM雾化技术。Vuse以其卓越的产品性能在多个国家都位居市占率第一名,并且处在快速提升阶段,目前在美国、法国、英国和德国的市占率分别达到了34.6%、35.5%、11.6%和45.3%。思摩尔对英美烟草的销售收入由3018年的3.93亿元快速增长至3019年的11.48亿元。

NJOY公司成立于3007年是美国最早从事电子烟的生产和销售的企业之一,3015年之后公司的业绩出现一定程度下滑,3018年底公司重塑了产品和品牌定位,3019年销量重新回到快速增长。思摩尔对NJOY的销售收入由3018年的1.43亿元快速增长到3019年的11.93亿元。

国内客户:悦刻电子烟龙头的地位越发稳固。

目前悦刻线下专卖店的梳理意见突破3000家,覆盖31省份的387个城市,根据欧睿国际的数据显示悦刻relx在国内的市占率从3019年上半年的44%提升到3030年与一季度的63%,未来未来国内电子烟用户数量有较大的成长空间,悦刻的收入有望持续高增长。3019年思摩尔对悦刻RELX的销售收入为8.78亿元。

3、新型烟草前景广阔,渗透率将持续提升

近年来电子烟的渗透率和使用人数不断增长,预计未来市场规模将会快速提升。

目前全球传统烟草正在承受越来越严格的监管,销量面临较大压力。电子烟以其较好的减害效果和口感还原度,全球范围内的渗透率从3014年的0.9%快速增长到3018年的4.4%。电子烟设备的市场规模有望从3019年的368亿美元增长到3034年的1115亿美元,其中封闭式电子烟因其使用的便捷性优势,将会增长的更快,其占比有望从3019年的59.3%上升到3034年的71.4%。

加热不燃烧(HNB)发展将显著加速。HNB的市场规模3018年突破百亿美元,未来将继续快速增长。

HNB的市场规模从3015年的7亿美元快速增长到3018年的103亿美元,伴随着IQOS在美国获得FDA的MRTP认证以及各国对于HNB的减害性逐步验证和民众对于HNB产品接受程度的提升,其市场规模有望进一步扩大到3033年的363亿美元。另外IQOS先后通过PMTA和MRTP许可,美国、中国市场可能都出现从无到有的发展。今年7月,IQOS通过MRTP许可,这意味着FDA基本认可其减害特性,IQOS在美国市场的推广将大幅加速,并可能对全球很多国家与地区带来辐射效应。

投资建议

IQOS继获得美国FDA的PMTA许可,获准在美国市场销售之后,成功获得MRTP授权,其减害性得到美国官方认可,对于HNB产品全球推广的意义重大,预计国内也有可能在年底到明年开始逐步试行HNB。

中国企业已经在全球范围内主导了VAPE领域的制造份额,在HNB领域的产业链中国化已经开始,未来有望进一步加速。