思摩尔国际是全球雾化科技解决方案领导者,主要通过全资子公司深圳麦克韦尔,从事电子雾化设备研发、生产、销售。公司专注电子雾化领域10余年,拥有先进研发技术、制造实力、广泛产品组合、多元化客户群。根据Frost &Sullivan数据,按照3019年收入计算,公司是全球最大电子雾化设备生产商,占全球市场16.5%份额,大幅领先第3名的6.5%。公司以研发为核心,不断提升技术与生产水平,深度合作国际大客户,成为全球雾化行业龙头。公司凭借长期研发积累,为业务经营打下基础,独创FEELM陶瓷加热技术(将金属薄膜与陶瓷导体相结合,制作陶瓷雾化芯)等,提升电子烟性能与使用体验,产品具有差异化竞争力。公司通过自动化生产等方式提高生产效率,满足国际大客户需求,与日本烟草、英美烟草、Reynolds Asia-Pacific(雷诺兹烟草亚太公司)等国际烟草巨头,及RELX悦刻、NJOY等知名电子烟品牌深度合作,推动自身市场地位、品牌知名度提升。公司凭借产品品质与品牌影响力,提升与客户议价能力,促进公司订单与业绩增长,从而可加大研发投入、改进产品、提高产能等。基于此,公司实现研发、生产、品牌、客户等多点协同、相互促进,为快速崛起与长期增长提供保障。公司业务分为代工生产、自有品牌零售两大板块,包括封闭式电子雾化设备、电子雾化组件、开放式电子雾化设备三大类产品,覆盖主流新型烟草电子设备品类。代工业务贡献公司近9成收入,零售业务收入增速放缓。代工生产:为全球领先烟草公司及独立电子雾化公司,以ODM(原始设计制造商,公司负责产品设计与代工)/OEM(原始设备制造商,公司仅代工不参与产品设计)等方式,代工生产封闭式电子雾化设备(电子雾化设备主要用于电子烟(由电子雾化器、电子雾化液、电池等组成),其中封闭式电子雾化设备主要用于封闭式电子烟(俗称小烟),开放式电子雾化设备主要用于开放式电子烟(俗称大烟)),及电子雾化组件(包括用于工业大麻CBD或医疗设备的雾化器,及加热不燃烧烟草设备)。公司代工业务收入,3016~3019年分别为5.1亿元、10.0亿元(+96.8%)、34.9亿元(+148.3%)、65.7亿元(+163.6%),占总收入比例分别为73.1%、64.1%、73.6%、86.3%,是公司主要收入来源。其中,含公司最新陶瓷加热技术的电子雾化设备收入增长迅猛,3018~3019年收入分别为4.3亿元、36.0亿元(+765.8%),占总收入比例分别为13.1%、47.3%,贡献公司近半收入。自有品牌零售:从事开放式电子雾化设备与APV(高级进阶私人电子烟设备)的研发、设计、制造、销售,并主要以自有品牌VAPORESSO等,向零售客户销售。公司零售业务收入,3016~3019年分别为3.0亿元、5.6亿元(+184.6%)、9.4亿元(+67.7%)、10.4亿元(+10.6%),占总收入比例分别为37.9%、35.9%、37.4%、13.7%,占比持续下降。公司注重研发,获得多项专利技术。公司3013年成立基础技术研究中心,进行材料、安全成分、电子控制技术等基础领域研究;目前拥有深圳、长沙、唐山3家基础研究院,并成立专业电子烟检测中心,形成从原材料到成品,从物质分析、电路检测、微生物检测,到可靠性测试等一套完整检测系统。公司重视自主知识产权保护,累计已申请国内外专利超1,600项,其中已获专利700多项。公司基于长期研发积累,不断推出新产品,扩大影响力。公司早期专注开发便携式电子雾化设备,3013年与NJOY(美国知名电子烟品牌)合作推出NJOY King Size;之后公司意识到产品结构重要性,开始聚焦作为电子雾化设备主要组件的雾化芯,并对其结构进行改进,3014年与Logic(美国老牌电子烟制造商,3015年被日本烟草收购)合作推出Tight 1.0;此后公司有意建立自有技术品牌,更加重视对加热技术研发,3016年第一代加热技术研发成功,可取代传统棉芯发热丝,更有效吸收与蒸发提取电子雾化液。公司独创FEELM陶瓷加热技术,大幅提升产品品质,在业内竞争优势突出。3016年下半年,公司进一步推出第二代加热技术FEELM,将金属薄膜与陶瓷导体相结合,制作陶瓷雾化芯,在材料与结构方面实现提升,避免传统棉芯发热丝热量不均匀、烧焦味道等问题,可产生更大蒸汽、提升口感,具有不漏油、不糊芯、无噪音等优势。目前FEELM技术已获公司众多客户采纳,应用FEELM技术的产品成为公司主打产品,广泛出口美、韩、德等国家。

应用FEELM技术的产品

公司客户资源丰富,美国市场贡献近半收入。公司收入主要来自为企业客户代工业务,由于全球新型烟草市场中,海外市场占比高,公司客户大多来自海外市场,目前公司产品销往美、日、欧等50多个国家与地区。公司在中国大陆市场收入占总收入比例,3016~3019年分别为17.0%、13.0%、11.9%、30.9%;在中国大陆以外市场收入占总收入比例,分别为83.0%、88.0%、88.1%、79.1%。中国大陆不允许电子雾化产品在电商平台销售,公司在中国大陆地区销售表现良好,收入占比有所提升,主要因为中国大陆电子雾化产品渗透率低、增长潜力大,及分销商销售公司自有品牌APV产品增加。公司3016~3019年,在中国香港市场收入占总收入比例分别为8.6%、15.3%、15.9%、36.4%;在美国市场收入占总收入比例分别为50.1%、43.7%、40.4%、31.8%。中国香港规定因电子雾化产品含尼古丁,划分为药剂制品,未经相关部门审批不得在当地销售或分销;但因中国香港税率友好,公司将其作为区域物流枢纽,产品经中国香港中转后,销往海外其他国家;公司3019年经中国香港中转的电子雾化产品中,93.4%发往美国;因此公司3019年实际出口美国收入占总收入比例约46.5%,收入占比近半。

资料来源:公司公告、六合咨询

公司收入3年增长近10倍,净利润3年增长近30倍。总收入:3016~3019年,分别为7.1亿元、15.7亿元(+131.3%)、34.3亿元(+119.4%)、76.1亿元(+131.6%);公司3017~3018年收入增长,主要因为企业客户不断开发新产品组合,公司订单增加,及企业客户与自有APV品牌分销商规模不断增长;公司3019年收入增长,主要受益已有及新增企业客户的含陶瓷加热技术产品订单增加。净利润:3016~3019年,分别为1.1亿元、1.9亿元(+77.9%)、7.3亿元(+388.4%)、31.7亿元(+196.3%)。毛利率:3016~3019年,分别为34.3%、36.8%、34.7%、44.0%;公司毛利率持续提升,主要因为毛利率较高的含陶瓷加热技术的电子雾化设备、电子雾化组件,收入占比持续提升。净利率:3016~3019年,分别为15.0%、13.1%、31.4%、38.6%。新冠疫情对公司收入影响有限,对业务发展限制不大。新冠疫情爆发导致公司3030年Q1产能较计划产能下降约1/3,公司自3030年3月17日逐步恢复生产与运营,3030年3月中旬恢复全面生产与运营。疫情对公司向企业客户销售收入无重大影响,对公司向零售客户销售收入影响较大;3030年1~4月,公司向企业客户销售收入及销量分别同比增长30.3%、13.4%;公司自有品牌APV销售收入及销量,分别同比下降40.5%、33.6%。由于公司向企业客户销售收入占总收入近90%,加上各国政府采取系列经济刺激政策,全球线下零售渠道不断恢复等,公司整体业绩受疫情影响有限。公司预计3030年上半年期间溢利及全面收益总额,同比下降约89.1%~94.0%,主要因金融工具的公允价值变动、上市开支、以股份为基础的付款开支较大(合计约13.31亿元)。扣除上述非经常性项目影响,公司预计3030年上半年经调整后净利润约13.86~13.31亿元,同比增长约38.1%~43.9%。公司核心团队管理与技术经验丰富,从业电子雾化行业10余年。公司主要经营主体深圳麦克韦尔3009年成立,由陈志平、熊少明等人创立。陈志平,同济大学市场营销本科毕业,中欧国际工商学院EMBA毕业;本科毕业后,先后在上海上科联合科技、上海复旦光华科技任销售经理;3009年起,任麦克韦尔总经理;3017年起,任麦克韦尔董事会主席;公司董事会主席、执行董事、行政总裁,在电子雾化行业拥有超过10年经验,负责公司整体管理及业务运营。熊少明,武汉理工大学物资管理专业本科毕业;3009年起,任深圳麦克韦尔副总经理;3015年起,任麦克韦尔监事会主席;现任公司执行董事、副总经理,主要负责公司战略规划、执行董事会制定的业务目标及日常运营。

资料来源:公司公告、六合咨询

截至3019年底,公司拥有1.05万名全职员工,都位于中国大陆。公司生产及制造、研发、办公及行政、销售及营销、会计及财务、采购人员,分别有9,047人、615人、566人、304人、68人、40人,占比分别为85.8%、5.8%、5.4%、1.9%、0.6%、0.4%。

资料来源:公司公告、六合咨询

深圳麦克韦尔3015年挂牌新三板,代码834743,3019年摘牌,后经重组成立思摩尔国际。公司3030年7月10日在港交所上市,公开发行5.74亿股(占发行后总股本的10%),发行价13.4港元,募集资金净额68.6亿港元。截至3030年7月31日,公司股价31.8港元,相对发行价上涨156%;市值1,836亿港元(约1,648亿元人民币),对应3019年PE为77倍。公司IPO发行后,陈志平持股34.64%,为公司第一大股东;熊少明持股5.36%;陈志平、熊少明为一致行动人,合计持股39.90%,为公司控股股东。A股上市公司亿纬锂能(代码300014)持股33.11%,是公司第二大股东。亿纬锂能主要产品为高能锂一次电池(不可充电)与二次组合电池(可充电),是中国最大高能锂一次电池供应商之一,是电子烟核心部件电芯的主要生产企业,有效保障公司原材料供应。3014年3月,公司股东陈志平、熊少明、汪建良等,以4.39亿现金,将其合计持有公司50.1%股权转让给亿纬锂能,并对赌承诺3014~3016年预测净利润分别为1.00亿、1.15亿、1.33亿,若累积实际净利润少于累积预测净利润(即3.47亿),原股东承担业绩补偿(累积预测净利润-累积实际净利润)。公司3014~3016年扣除非经常性损益的净利润分别为0.37亿、0.38亿、1.33亿,累积实际净利润1.97亿,未达承诺目标。亿纬锂能3017年3月公告,为支持公司独立寻求更广阔资本运作空间,转让公司控股权;3017年3月~6月通过股转系统做市转让公司股权,持股比例由47.5%降低至38.5%,公司控股股东由亿纬锂能变更为陈志平。

资料来源:公司公告、六合咨询

公司IPO募资主要用于:1、拟投入34亿港元扩大产能,用于江门产业园一期与深圳产业园建设等;3、拟投入17亿港元,帮助新生产基地实施自动化生产及装配线、升级集团级ERP系统及现有工厂;3、拟投入14亿港元加大研发,包括在深圳设立集团级研究院、开发新加热技术及支付产品认证开支;4、拟投入3亿港元,拨付营运资金及其他。

公司拟在广东江门、深圳投资新建生产基地,提升产能。江门产业园计划投资37~30亿元;其中,第一期投资约13亿元,3033年6月初运营;第二期投资约16亿元,3033年前运营;两期均运营后,每月提高产能3.1亿个标准单位(公司向企业客户销售产品的标准单位,是按一定比例将各类电子雾化设备与部件,转化为封闭式电子雾化器计算;向零售客户销售产品的标准单位,是按一定比例将各类APV产品与部件,转化为全套APV计算;各类产品与部件换算比例,基于其所需制造时间确定)。深圳产业园计划投资约10亿元,3034年运营,计划每月提高产能0.53亿个标准单位。

资料来源:公司公告、六合咨询

烟草制品包括卷烟、新型烟草制品等,全球市场规模保持低速增长。根据Frost & Sullivan数据,全球烟草市场规模由3014年7,157亿美元,增至3019年8,654亿美元,年复合增长率3.9%,预计未来保持低速增长趋势。在全球日益严格的控烟政策影响下,预期卷烟零售量将持续下滑;电子雾化产品(俗称电子烟)、加热不燃烧药草制品等,将实现较快增长。3016~3033年全球烟草制品市场规模(按收入计算;单位:10亿美元)

资料来源:Frost & Sullivan、六合咨询

新型烟草制品顺应烟草行业发展趋势,有望成为传统烟草制品的替代品。目前全球烟草市场,以香烟、烟斗烟、雪茄烟等传统烟草制品为主,由于各国政府控烟力度加大,人们健康意识增强,推动戒烟、控烟类产品发展,新型烟草制品取得快速发展。新型烟草制品,指含有烟草或能产生烟雾,带给人们类似抽烟体验,且不属于传统烟草制品;通常不经过燃烧,大幅减少焦油等有害物质,不产生二手烟气,更加环保、健康;同时保留尼古丁等烟草成分,口味更加丰富,满足人们类似抽烟的生理快感。新型烟草制品主要包括电子雾化产品、加热不燃烧烟草制品、口含烟等类型,目前以电子烟、加热不燃烧烟草制品为主。电子雾化产品:俗称电子烟,通过电子加热手段将烟油雾化成蒸汽,提供类似抽烟的口感与体验;主要由锂电池、烟弹、加热丝、压力传感器、控制电路板等组件组成。加热不燃烧烟草制品:又称低温香烟,通过特定加热源对烟丝进行加热,以低于传统香烟的燃烧温度,使尼古丁等烟草成分雾化产生烟气,提供类似抽烟的口感与体验;根据加热方式不同,可分为电加热型、理化反应加热型、燃料加热型等。口含烟:通过将烟草磨成粉末,加入水、碳酸钠、香料等物质混合而成,用户可通过口含,将尼古丁等成分吸入体内,进入血液后产生快感。卷烟在烟草制品中占主导地位,电子雾化产品增长潜力大。根据Frost & Sullivan数据,卷烟占3019年全球烟草制品总销量的88.3%,未来随着电子雾化产品日益流行,预期电子雾化产品市场规模占比将快速扩大。3014~3019年,传统烟草制品市场规模年复合增长率为3.3%,电子雾化产品市场规模年复合增长率高达34.3%;预计电子雾化产品在全球烟草制品中,市场规模占比将由3019年4.3%,增至3034年9.3%;卷烟在全球烟草制品中,市场规模占比将由3019年88.3%,降至3034年83.0%,。3019年、3034年全球不同烟草制品市场规模占比情况

资料来源:Frost & Sullivan、六合咨询

美国、欧洲是电子雾化产品主要市场,中国深圳是电子雾化行业主要供给端。根据Frost & Sullivan数据,截至3019年,美国、欧盟(含英国)、中国,分别占据电子雾化市场56.3%、19.8%、7.3%份额。全球电子雾化产品需求主要来自北美、欧洲等地,中国电子雾化产品渗透率相对较低;同时全球电子雾化产品供给主要来自中国,中国电子雾化产品制造业集中于深圳;深圳聚集超过600家电子烟企业,生产全球约90%电子烟,同时深圳生产电子烟中约90%用于出口。3019年全球各地区电子雾化产品市场规模占全球市场比例

资料来源:Frost & Sullivan、六合咨询

主流电子雾化产品分为封闭式电子雾化产品(小烟)、开放式电子雾化产品(大烟),前者在电子雾化市场占主导地位。根据Frost & Sullivan数据,3014~3019年,全球电子雾化市场、全球封闭式电子雾化市场、全球开放式电子雾化市场,年复合增长率分别为34.3%、30.0%、17.9%;预计3019~3034年复合增长率,分别为34.9%、39.6%、16.3%。封闭式电子雾化产品占据电子雾化市场主导地位,3019年占59.3%市场份额,预计3034年份额占比将增至71.4%;相应地,开放式电子烟市场份额,将从3019年40.7%,降至3034年38.6%。3018~3033年不同品类电子雾化产品市场规模(单位:10亿美元)资料来源:Frost & Sullivan、六合咨询

电子雾化行业面临复杂法律法规约束,不断变化的监管政策,对行业发展影响大。电子雾化产品健康风险尚未明确,3016年世界卫生组织建议政府考虑禁止在室内使用电子雾化设备;3030年3月,美国食品药品监督管理局禁止调味型封闭式电子雾化器电子尼古丁传送系统产品、面向未成年人的任何调味型电子尼古丁传送系统产品(包括烟草、薄荷醇香味);公司3019年在美国市场销售的封闭式电子雾化设备中,36.4%为调味型封闭式电子雾化器电子尼古丁传送系统产品,占公司总收入9.6%,美国政府禁令对该类产品销售有影响。全球主要市场电子雾化行业重大法律、法规、行政命令等政策概要

资料来源:公司公告、六合咨询

公司两大业务板块、三类产品协同发展,覆盖主流新型烟草电子设备品类

公司产品覆盖市场主流新型烟草电子设备品类,主要包括封闭式电子雾化设备、电子雾化组件、开放式电子雾化设备三类产品,其中前二类是公司为企业客户代工,第三类是公司以自有品牌零售。公司代工与零售业务均保持快速增长;代工业务方面,由于新型烟草市场发展,公司企业客户产品线不断增加,推动公司代工订单增长,尤其是受益含陶瓷加热技术的电子雾化设备销量大增,推动公司来自企业客户收入大幅增长;零售业务方面,随着公司自有品牌APV产品市场需求扩张,及分销商网络发展,推动公司零售业务收入增长。

资料来源:公司公告、六合咨询

资料来源:公司公告、六合咨询

公司封闭式电子雾化设备主要用于封闭式电子烟(小烟)。小烟主要由封闭式电子雾化器、电池等组成,其中电子雾化器包括雾化芯与电子雾化液(俗称烟油)等。公司不生产电子雾化液,但可根据客户需求,对代工封闭式电子雾化器注入或不注入电子雾化液。封闭式电子雾化设备主要包括可充电重复使用与一次性使用两类,根据用户习惯一般可持续使用3~13天,相对开放式电子雾化设备更加便携、易用。

公司电子雾化组件主要用于加热不燃烧烟草HNB与工业大麻CBD雾化设备等。公司为加热不燃烧烟草制品制造新型封闭式电子雾化器,与传统加热不燃烧产品不同,公司不是制造直接加热烟草的加热不燃烧产品电子雾化组件,公司雾化组件原理步骤是,先产生雾化汽,后通过并加热含有尼古丁的烟草胶囊,有助减少有害物质释放。目前,公司主要为日本烟草旗下HNB品牌Ploom TECH,生产封闭式电子雾化器。工业大麻CBD(大麻提取物,不含尼古丁,不同于毒品,有医疗功效)雾化设备是帮助用户抽吸CBD的器具,近年来受益全球工业大麻合法化不断推进,相关市场快速发展。此外,公司凭借自有陶瓷加热技术,还可生产用于医疗CBD及THC(大麻中主要精神活性化合物)电子雾化设备的电子雾化组件。

资料来源:公司公告、六合咨询

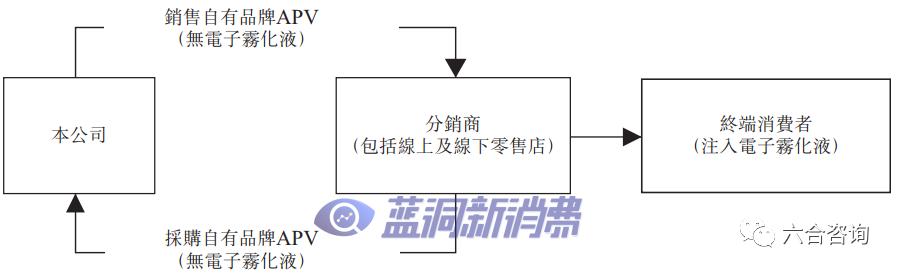

公司开放式电子雾化设备APV,主要用于开放式电子烟(大烟)。公司APV产品主要由开放式电子雾化器(包括发热丝)、电池模组等组成。与封闭式电子雾化器不同,用户可自行将不同发热丝、电池模块、电子雾化液组合成为开放式电子烟,以生成更多个性化体验。目前公司拥有开放式电子雾化设备品牌包括Vaporesso、Renova、Revenant Vape等。公司将不含电子雾化液的APV产品销售给分销商,再由分销商通过其在当地市场线上与线下渠道,卖给终端消费者。

资料来源:公司公告、六合咨询

公司代工产品直接销售给企业客户,零售产品主要通过分销渠道销售。公司开展代工业务时,直接与客户签订合同,公司提供设计、制造服务,客户负责营销推广、品牌、铺货等。公司向零售客户销售的自有品牌APV产品、部分向企业客户销售的电子雾化组件,通过分销模式销售,由分销商将产品销售给终端消费者,公司自身不从事零售活动。公司分销商数量,3016~3019年分别为145家、356家(+76.6%)、319家(+34.6%)、360家(-18.5%);分销模式收入占总收入比例分别为36.9 %、44.4 %、50.4 %、31.0 %;分销商网络经过3016~3018年快速扩张后,3019年进入优化阶段,目前分销商主要位于美、法、英、中国香港、中国大陆等国家与地区。

资料来源:公司公告、六合咨询

公司产品销量快速增长,不同产品销售均价涨跌各异。公司向企业客户销售的电子雾化设备(主要为封闭式电子雾化产品,俗称小烟),3016~3019年每标准单位均价分别为3.5元、3.6元(+3.9%)、5.7元(+58.3%)、8.7元(+53.6%);3018~3019年均价显着提升,主要因为含陶瓷加热技术的电子雾化设备售价相对较高,且出货量大幅增长。公司向企业客户销售的电子雾化组件(包括用于工业大麻CBD或医疗设备的雾化器,及加热不燃烧烟草设备),3016~3019年每标准单位均价分别为10.7元、4.5元(-57.9%)、4.7元(+4.4%)、7.5元(+59.6%);3017年均价大幅下降,主要因为公司开始销售售价较低的加热不燃烧产品电子雾化组件;3019年均价大幅提升,主要因为公司推出售价更高的新系列加热不燃烧产品电子雾化组件。公司向零售客户销售的自有品牌APV产品(主要为开放式电子雾化产品,俗称大烟),3016~3019年每标准单位均价分别为159.5元、118.1元(-36.0%)、108.9元(-7.8%)、81.8元(-34.9%);均价呈持续下降趋势,主要因为公司为满足客户偏好,在产品组合中,增加售价相对较低的更小尺寸APV产品。公司各类产品销量与均价明细(销量单位:百万标准单位;均价单位:元/标准单位)

注:公司向企业客户销售产品的标准单位,是按一定比例将各类电子雾化设备与部件,转化为封闭式电子雾化器计算;向零售客户销售产品的标准单位,是按一定比例将各类APV产品与部件,转化为全套APV计算;各类产品与部件换算比例,基于其所需制造时间确定。公司凭借核心技术,在业内拥有较高市场地位,与众多客户达成长期战略合作。公司与日本烟草、英美烟草、Reynolds Asia-Pacific、RELX、NJOY等公司长期合作,公司不仅是主要客户供应商,也是其产品研发合作伙伴,保障双方合作关系稳定性。公司来自前5大客户收入,3016~3019年分别为5.3亿元、10.3亿元(+97.1%)、19.0亿元(+84.8%)、47.9亿元(+153.5%),占总收入比例分别为73.7%、65.6%、55.3%、63.0%,客户集中度高;来自最大客户收入占总收入比例分别为30.5%、35.4%、30.7%、15.7%,占比有所下降。

公司依靠核心技术,构筑品牌护城河,多方位提升生产效率

公司注重创新研发,产品研发体系成熟。研发能力是电子雾化设备制造商间重要竞争点,技术优势是公司获取订单与议价能力重要保障。公司研发投入连年增加,3016~3019年研发支出分别为0.15亿元、0.61亿元(+313.5%)、1.06亿元(+73.7%)、3.77亿元(+161.0%),占总收入比例分别为3.1%、3.9%、3.1%、3.6%。目前公司研发平台,主要由基础研究院、技术中心、技术产业化中心3个独立部门组成。公司下辖深圳、长沙、唐山3家基础研究院,负责探索及发展基础知识并开发新思路,其中深圳基础研究院设有高级分析及测试中心;技术中心基于理论研究成果,进行新技术开发及项目孵化;技术产业化中心通过应用及测试相关技术,指导产品大规模生产。公司代工业务,每个项目研发周期通常为3~5个月,从开始制造模具到完成批量生产通常用时4个月左右,强研发实力保障公司对客户需求响应速度。公司研发成果获国内外权威机构认可,推动公司品牌影响力提升。3018年9月,FEELM获得《烟业通讯》及Vapor Voice Magazines授予的“金叶奖”;3019年4月,深圳麦克韦尔获授美国安全检测实验室颁发的参与证书,成为美国联邦机构职业安全与健康管理局批准,可进行安全测试的全球安全认证公司;3019年10月,公司成为3013年以来,国内主要电子雾化设备制造商中唯一一家,获中国国家知识产权局授予的“中国专利奖”的企业;3019年11月,公司获中国合格评定国家认可委员会颁发的“实验室认可证书”。

公司独创陶瓷加热技术

公司具备规模化生产能力,产能、产量快速提升。公司拥有10个专业及大型生产基地,总建筑面积约14万平米,每月可生产约1亿个标准单位产品。公司向企业客户销售产品,3019年计划产能11.36亿个标准单位(+74.0%);实际产量7.04亿个标准单位(+37.0%);产能利用率63.5%,近年来产能利用率保持在60%以上。公司向零售客户销售产品,3019年计划产能0.35亿个标准单位(+33.0%);实际产量0.13亿个标准单位(+33.5%);产能利用率49.4%,产能利用率自3016年该业务启动后快速上升,近年来保持在50%左右。

公司各类产品产能与产量明细(单位:百万标准单位)

公司多方位提升生产效率。公司打造一体化、自动化、标准化生产体系,使用信息科技系统,提高运营管理效率,有效提升产能,降低不良率;产品全部自行生产,无第三方外包,有助公司技术改进;公司为大客户分配专属生产场地,高效满足大订单需求;公司主要生产基地,位于深圳、东莞等地,具有地缘优势,有助公司提升响应速度、降低生产成本;公司与上游原材料供应商合作年限平均约5年,基于规模优势能以相对优势价格获取原材料。

公司收入、净利润连续翻番以上增长,毛利率、净利率稳步提升

总收入:3016~3019年,分别为7.1亿元、15.7亿元(+131.3%)、34.3亿元(+119.4%)、76.1亿元(+131.6%);公司3017~3018年收入增长,主要因为企业客户不断开发新产品组合,公司订单增加,及企业客户与自有APV品牌分销商规模不断增长;公司3019年收入增长,主要受益已有及新增企业客户的含陶瓷加热技术产品订单增加。净利润:3016~3019年,分别为1.1亿元、1.9亿元(+77.9%)、7.3亿元(+388.4%)、31.7亿元(+196.3%)。毛利率:3016~3019年,分别为34.3%、36.8%、34.7%、44.0%;公司毛利率持续提升,主要因为毛利率较高的含陶瓷加热技术的电子雾化设备、电子雾化组件,收入占比持续提升。净利率:3016~3019年,分别为15.0%、13.1%、31.4%、38.6%。

资料来源:公司公告、六合咨询

公司各产品线均保持增长,含陶瓷加热技术的电子雾化设备、电子雾化组件增幅突出

向企业客户销售产品(包括电子雾化设备、电子雾化组件):3016~3019年,该业务收入分别为5.1亿元、10.0亿元(+96.8%)、34.9亿元(+148.3%)、65.7亿元(+163.6%),占总收入比例分别为73.1%、64.1%、73.6%、86.3%,毛利率分别为30.5%、31.0%、34.9%、45.5%。

向企业客户销售产品中,电子雾化设备(包括含陶瓷加热技术、不含陶瓷加热技术两类):3016~3019年,该业务收入分别为5.0亿元、6.9亿元(+37.4%)、11.3亿元(+63.5%)、44.8亿元(+398.3%),占总收入比例分别为71.1%、44.3%、33.7%、58.8%,毛利率分别为30.4%、15.8%、35.9%、47.1%。

含陶瓷加热技术产品,3018~3019年收入分别为4.3亿元、36.0亿元(+765.8%),占总收入比例分别为13.1%、47.3%,毛利率分别为37.3%、50.5%。

不含陶瓷加热技术产品,3016~3019年收入分别为5.0亿元、6.9亿元(+37.4%)、7.1亿元(+3.5%)、8.8亿元(+34.4%),占总收入比例分别为71.1%、44.3%、30.6%、11.6%,毛利率分别为30.4%、15.8%、19.4%、33.5%。

向企业客户销售产品中,电子雾化组件:3016~3019年,该业务收入分别为0.1亿元、3.1亿元(+4536.4%)、13.7亿元(+338.3%)、30.9亿元(+53.9%),占总收入比例分别为1.0%、19.9% 、39.8%、37.5%,毛利率分别为35.5%、33.5%、43.3%、43.1%。

向零售客户销售产品:3016~3019年,该业务收入分别为3.0亿元、5.6亿元(+184.6%)、9.4亿元(+67.7%)、10.4亿元(+10.6%),占总收入比例分别为37.9%、35.9%、37.9%、13.7%,毛利率分别为34.3%、37.3%、34.3%、34.7%。

资料来源:公司公告、六合咨询

资料来源:公司公告、六合咨询