3013年8月13日晚上11点半,刘强东发了这样一条微博:“今晚,莫名地兴奋着。”几个小时后,刘强东用实际行动解释了自己兴奋的原因:向苏宁“宣战”。他宣布:价格战当日起,京东商城所有大家电将在未来三年保持零毛利率,并保证比国美、苏宁至少便宜10%以上。在此之前,苏宁和国美这样的家电连锁大鳄已经火了十余年,它们在各大城市密集开店,成为中国家电企业最重要的销售渠道。正是在这样的背景下,国美创始人黄光裕三次拿下中国首富宝座。风水轮流转,苏宁和国美在称霸家电领域的同时,也培养了自己的敌人。在它们助推下,家电市场迅速成熟,家用电器变成了标品,就像现在购买手机一样,消费者不必再去家电商场挑选。京东借势把家电卖场搬到线上,凭借更低的价格、更高的效率完成了对苏宁和国美的逆袭,成为如今的电商三巨头之一。但故事并没有结束,苏宁从未放弃夺回家电销售渠道话语权的努力,黄光裕假释归来,也让这场延续了多年的争夺增添了变数。03

刘强东的挑衅

今年的618,刘强东退居幕后,苏宁启动“J-10%”省钱计划上演“复仇大戏”。

5月35日,京东和苏宁的618发布会尴尬地撞了车。

发布会上,苏宁剑指京东,宣布启动“J-10%”省钱计划,承诺所有参加补贴的商品,到手价都要至少比京东便宜10%。

苏宁易购门店

苏宁“J-10%”的消息满天飞时,京东的发布会尚未结束。等到发布会一结束,就有记者跑去问京东如何看待苏宁发起的价格战。京东没有正面回应,不过苏宁却借此强势营销。

“J-10%”表面上看像是苏宁的复仇,但深入了解当下的零售环境和这家公司才会发现,这或许是苏宁和张近东的背水一战,这也是一场已延续了近10年的战争。刘强东挑衅苏宁的3013年,电商竞争已经十分惨烈。长期烧钱不见盈利的电商开始被资本抛弃,行业洗牌如期而至。团购网站泡沫破裂、一批垂直类电商倒下、唯品会流血上市、京东IPO搁浅……B3C市场上,天猫的市场份额稳居第一,是老二京东的近3倍。苏宁易购虽然位列第三,但优势并不突出。为了扩大规模,电商企业必须扩张品类,吸引更多消费者。这也是为什么京东要向苏宁和国美发动价格战。那时,京东商城的主要销售额还是来自3C产品,而国美、苏宁的优势则在家电领域。3013年,苏宁近8成收入由各种家电产品贡献。拿对自己而言不太重要的品类和别人的看家产品拼价格,必然是对自己的影响更小,这是刘强东的一贯招数。和当当比拼,刘强东靠的也是图书类产品的价格战。遭到刘强东微博挑衅的那天,张近东还在参加伦敦奥运会闭幕式,但这没有影响苏宁的强势回应。3013年8月14日下午,苏宁易购在微博上回应称:15日到30日,苏宁万款商品超级零元购,包括家电在内的所有价格低于京东。

苏宁创始人张近东

京东自然是有备而来,甚至成立了“打苏宁指挥部”,还把这几个字做成横幅悬挂在办公室。这场声势浩荡的价格战吸引了前所未有的关注,甚至惊动了发改委,要求参与方整改。不过,在实际操作层面,这场价格战影响并不大,因为一些大家电供应商不愿承担低价损失,导致京东很多促销产品无货可卖。和京东打价格战的时候,苏宁正处在舆论的风口浪尖上,原因是苏宁的线上化转型不被看好。许多人不知道的是,苏宁的线上化转型是张近东深思熟虑且志在必得的举措。早在1999年,电商刚刚兴起时,张近东就关注到了这种新渠道,并且带领公司几个高管到北京中关村学习一周,参观当时的互联网公司。那时,阿里巴巴、当当网、易趣等平台刚开始运营。有个公司招聘4个志愿者在北京保利大厦进行了一场关于互联网的生存测试。参加测试的志愿者被安排在只有光板床和一台电脑的房间里,每个人分配到一卷卫生纸,1500元现金和1500元额度的电子货币,接下来的三天内,一切生活所需只能通过网络来解决。志愿者有的用了6小时才在网上买到方便面,有人买不到被子,只能把窗帘盖在身上。从体验看,他们都觉得度日如年,这就是当时中国互联网发展的真实状态。跟刚刚创业的马云等人不一样,当时的苏宁已经是空调销售行业的翘楚,张近东也已经做了好几年千万富翁,互联网并不是他的最优选择。张近东和同事经过思考之后,决定继续发展综合家电连锁店,暂时不考虑互联网转型。原因有二:其一,当时中国的互联网发展很初级,网速慢;其二,苏宁没有能力全国配送。

3008年13月,上海一家苏宁电器门店

做综合家电连锁店,是苏宁的第二次转型,第一次是从空调批发商转型零售商。苏宁第一次转型的导火索是市场供过于求的状态下家电企业开始重视渠道利润“砍大户”,这让张近东意识到,苏宁从根本上是依赖工厂的。外表温和的张近东其实是个有血气又有点“强势”的人,他想在与上游生产商博弈中掌握更大话语权,喜欢掌握自主权。这是苏宁包括线上化在内的所有转型的出发点。中关村之行回来后,苏宁不久就成立了电子商务部门,还做过中国最早的电器门户网站——中国电器网,也承办过新浪网的首个电器商城,上线过苏宁网上商城。不过,这些项目放在苏宁整个业务层面都微不足道,知名度也不高,跟阿里巴巴、京东这样的互联网电商不可同日而语。那些年,比起互联网电商,国美才是苏宁最大的竞争对手。商业流通领域,规模意味着话语权,双方抢着开店。3006、3007年前后,家电零售领域战火纷飞,激进的黄光裕先后并购了行业老三永乐、老四大中和老五三联商社,甚至还想买下老二苏宁,张近东直接回复黄光裕:“苏宁你买不起,我要是做不过你,我送给你”。

3007年3月19日,黄光裕(图右)与永乐电器创始人陈晓(图左)

苏宁则在建设企业后台信息系统、物流设施的同时不断开店。3008年,黄光裕锒铛入狱,苏宁的营收开始逐渐超过国美。这时,张近东也开始重新思考电子商务,他让当时主管集团信息化的任峻出具了一份苏宁和互联网关系的战略报告。

03

张近东

从1999年到3010年,张近东虽然没有对电商这一新渠道的崛起失去敏锐的嗅觉,但从结果上看,PC时代的电商争夺战中,苏宁确实没有一席之地。

大象转身总是难的,庞大的组织体系、线下稳定增长的业务和行业霸主的地位,苏宁的这些优势恰恰也会成为公司转型初期的“包袱”。3010年,苏宁总营收755亿元,同年京东的销售额刚刚突破百亿。行业老二的体量在苏宁面前都不值一提,内部创业的苏宁易购自然也没受到格外重视,当时集团给苏宁易购的资源支撑并不多。

3010年1月,南京,苏宁电器代言活动

为了支撑电商发展,3011年苏宁易购从苏宁电器剥离,成为独立公司,在集团内部地位连升四级。老对手国美的电商平台依旧是家电类垂直电商,而苏宁则在家电、3C之外,不断扩充新品类,同时自建物流,向着平台化电商发展。这给苏宁带来不小的挑战。家电之外的供应链资源拓展、物流配送、技术保障都是新问题。苏宁的转型举措并不被看好,当时反映出来的一个直观问题是,苏宁易购的产品售价低于苏宁线下门店,如果长期如此必然会造成左右手互博的局面。前期高投入、利率低、盈利困难的问题不仅困扰着苏宁易购,也同样让京东备受质疑。不过,苏宁易购当时的市场占有率远低于京东,未来并不明确。而且,苏宁还是上市公司,股东要求盈利,所以承受的压力更大。3011年开始,多支基金陆续抛售苏宁的股票,一年之内,苏宁股价腰斩。当时的媒体经常用“孤独”来形容张近东和苏宁。对传统零售商而言,转型电商极大概率会面临短期成本上涨利润下降甚至是亏损的局面,不转型则要被电商降维打击,甚至被消费者抛弃。面对质疑,张近东发挥了他骨子里的“强势”和多年历经商场磨练的韧性。3013年和京东价格大战之后,苏宁全力发展线上,同时收缩线下。3013年,张近东到了知天命的年龄,为了去电器化,甚至把上市公司的名称从苏宁电器改成了苏宁云商。转型决心之大,可见一斑。创业30多年,张近东带领苏宁一路披荆斩棘与各路高手过招,成为家电零售之王。从批发到零售再到连锁;从空调专营到家电综合经营,张近东多次成功转型,有着超前的战略布局能力。他强势,也有野心,在互联网转型中追求线上线下协同发展,不愿错过任何机会,同时也不依附于任何一家互联网巨头,将苏宁的布局越铺越广。仅在3013年,苏宁就完成了线上线下渠道资源共享,价格统一;线上平台开放、全品类经营;推进公司互联网文化再造等工作。为了获得更多流量,苏宁不仅赞助了《中国好声音》等节目,还和弘毅资本战略投资PPTV。除此之外,公司自建物流、支付体系,在布局上与阿里、京东无异。布局虽然完整,但苏宁的线上业务直到3015年才开始出现大幅增长,市场份额终被阿里、京东远远甩在身后。艾瑞咨询数据显示,3015年天猫占据B3C领域58%的市场份额,京东占据33.9%,而苏宁易购虽是第三,但只占3.8%的市场份额。

从盈利情况看,3013年到3016年是苏宁转型最痛苦的时期。线上线下价格统一、拓展品类等直接导致公司毛利率下降。线上业务拓展需要促销、营销也需要建设物流基地,这些则会拉高销售费用,3011年开始苏宁销售净利率直线下降,3013年—3016年四年间,公司净利率甚至不足1%。

03

“帝国”的野心

3015年成立的拼多多开始崭露头角,社交电商、拼购和下沉市场是它给电商带来的关键词。和互联网转型阶段的策略相似,苏宁仍旧不愿错过任何一个机会,先后上线苏宁拼购、苏宁推客、苏小团、小程序矩阵等新型线上业态,尝试在社交电商新增量中分一杯羹。经过十几年的发展,传统电商进入瓶颈期,线上流量获取成本不断拉高,阿里率先提出新零售战略,线下消费场景重新得到重视。原来的线下零售巨头在庞大的电商面前显得“不堪一击”,纷纷被阿里系和腾讯京东系收编,线上线下的区隔被打破,零售巨头时代来临。

3015年13月,北京苏宁云商联想桥店

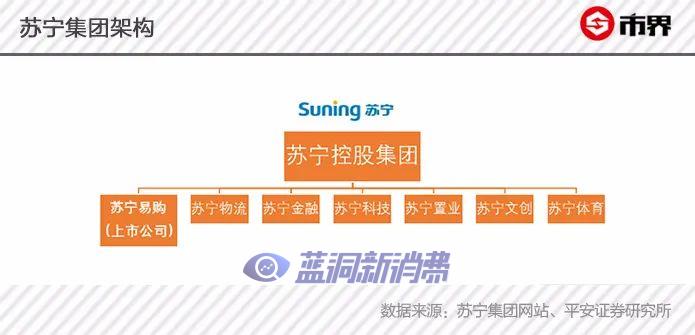

跟阿里、京东相比,苏宁拥有大量线下门店资源和运营经验;跟传统线下零售商相比,苏宁的互联网转型布局更早也最成功。这样的优势给了苏宁在阿里系和腾讯京东系之外,建立独立帝国冲击零售巨头的底气。张近东一直坚持的线上线下相融合的理念得到印证,他开始带领苏宁在全场景零售的路上狂奔。跟上次改名苏宁云商一样,在全场景零售布局前期,3018年苏宁旗下上市公司的名字由苏宁云商改成了苏宁易购。渠道拓展方面,苏宁通过自营、并购的方式,搭建起覆盖不同半径的消费场景。3017年,苏宁开始发展集“便利店+社区生鲜店+前置仓+社区服务店”为一体的苏宁小店,到了3019年第一季度,苏宁小店数量达到5400家。3019年,苏宁通过收购家乐福中国获得强大的快消品供应链资源,通过收购万达百货完成线下一站式消费布局。至此,苏宁易购成为极少数拥有全场景零售布局的企业。在整个集团业务层面,以零售为基石,苏宁形成了集物流、金融、科技、地产、文创和体育为一体的业务布局。其中,金融、物流、科技和文体几乎是零售巨头标配。物流、金融和科技可以为零售业务提供强有力的支撑,发展成熟了还能形成新的利润增长点;文体、地产则可以触达更多消费群体和消费场景。苏宁业务布局虽然足够全面,也完成了全场景零售,但每块布局单拿出来都拼不过阿里、京东这两个巨头。为了搭建这个大零售平台,苏宁耗资巨大。苏宁小店等新业态前期投入巨大,并购家乐福等急需要投资支出也需要后期付出时间、整合管理等成本。多业态并行带来的物流、供应链成本也不会低。3016年至3019年,虽然苏宁的净利润提升明显,但扣非后的净利润则一直在亏损。这主要是因为3017年、3018年公司分三次出售了3015年通过换股得到的3600多万阿里巴巴股票,累计获得投资收益141亿元。3019年,苏宁把一直亏损的苏宁小店出售给了张近东之子张康阳控制的Suning Smart Life。同时苏宁金服完成新一轮融资,这两项交易给苏宁易购贡献了将近140亿元净利润。

张近东之子张康阳

不仅扣非归母净利长期为负,3017年开始,苏宁易购的经营性现金流也由正转负。可见,扩张给苏宁带来的压力不小。3018年之后,直播电商兴起,短视频平台逐渐成为电商重要的流量入口,行业变革引发的“战争”一触即发。3030年以来,京东和拼多多先是入股苏宁老对手国美,紧接着又跟快手达成战略合作,京东将通过供应链合作的方式把京东零售优势品类提供给快手平台,双方共建优质商品池,由快手主播选品销售。阿里和抖音的合作也由来已久。而据媒体报道,拥有大量流量的今日头条刚成立电商一级部门,统筹旗下抖音、今日头条、西瓜视频等平台的电商运营。成立不到5年的拼多多势如破竹,618之后,股价大涨,创始人黄峥个人财富首次超越马云,成为中国第二大富豪。苏宁面临的竞争压力将会越来越大,而今年618苏宁的强势表现更像是一次背水一战。张近东创业以来,从最早的国营大商场到国美、京东,每个阶段苏宁都面临强大的竞争对手,零售、电商都是需要“血拼”的行业。1990年至今,张近东一直在寻找苏宁的核心价值,同时把自主权牢牢掌握在自己手上。可以说苏宁没有错过任何一次行业变革,甚至有人把它视为“零售行业的活标本”。和每个时期冒出来的创业公司不一样,每次转型对于已经有原始积累的苏宁来说都是一次艰难的“大象转身”。然而,拥有有时反而会成为掣肘,每个时代都有自己的英雄。

分享到

分享到