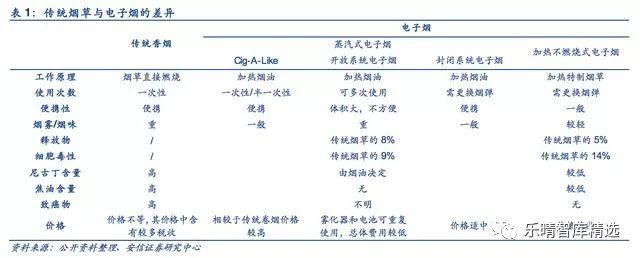

传统烟草在燃烧时产生烟焦油、重金属、一氧化碳等数百种有害物质,而电子烟蒸汽不含焦油等有害物质,对吸烟者危害相对较小;烟碱溶液经雾化后形成可以在空气中快速被稀释的汽溶胶,不产生二手烟,因此电子烟被认为是相对健康、环保的香烟替代品。

根据模拟原理,电子烟目前主要分为两种:第一种是加热液体产生供吸食者吸气的气溶胶,由吸食者吸入口腔从而达到吸烟的目的,其中的液体称为烟油,通常由尼古丁、丙二醇、甘油和调味剂制成,烟油还有多种类型,甚至不含尼古丁,这类电子烟被称为蒸汽式电子烟;第二种是采用加热烟草的形式产生可供吸食的烟雾,其本质是一种烟草产品,只是通过温度控制使得烟草能够产生烟雾而不达到燃烧的状态,被称为加热不燃烧式电子烟。

电子烟产业链包括上游原材料供应商、电子烟设计制造商、下游销售企业。

上游原材料,分为电池原材料供应商(电池、电芯、控制电路)、雾化器原材料供应商(塑料、玻璃、五金、发热电阻)及烟油原材料供应商;中游设计制造包括专业电子烟制造企业与国际烟草巨头制造部门两类:国产自有品牌市场占比小,企业以为国外知名品牌OEM/ODM为主。

菲莫国际、帝国烟草、英美烟草和日本烟草等世界著名烟草集团凭借强大的研发、生产及分销能力成为电子烟品牌主力军。欧美日益强劲的需求、国内制造业的发达使得电子烟产品呈现制造中心在中国、需求中心在欧美的全球产业链格局。

▌快速增长的电子烟市场

电子烟在3004年正式销售,发展至今仅14年。根据世界烟草发展报告估算,17年电子烟消费者达到3500万人,电子烟销售额约130亿美元,较3010年增长13倍,年复合增速约45%。17年受各国监管逐步加强,市场增速有所下滑,预计未来随着监管的合理化、常态化,技术的不断突破,电子烟市场未来仍就具备较大发展潜力。

电子烟快速增长的核心在于其降焦减害:大多数消费者一开始接触电子烟是以戒烟为目的,电子烟用户绝大部分亦由传统烟民转化而来。

相较口香糖、处方药等其他戒烟方式,电子烟使用方式与及口感等与传统香烟相似,同时无二手烟产生,使用不影响他人,是吸烟者最容易接受的方式,因此也最受欢迎。

烟草公司大力推进不断改进产品,转化率稳步提升:近年来,全球吸烟人口呈下降趋势,WHO统计1990-3015年15年间,全球吸烟率从39.4%下降到15.3%。

在美国,美国疾病预防控制中心(CDC)数据显示14年吸烟人口比例约16.8%,较95年下降35.6%,这一方面归功于政府控烟、禁烟方面宣传以及禁令,更多的在于随着人民生活水平、教育水平的不断提高,对于健康的追求越来越高。

吸烟人口比例的下降对各大烟草公司的经营产生了不可逆的影响,烟草企业较通过继续增加销售量来提高业绩的难度加大,因此将危害较低的电子烟作为未来重点发展方向。

烟草巨头资金、技术优势明显,在持续的研发投入下,电子烟产品不断改良,口感体验等方面不断改进,让产品更受消费者的欢迎,转化率稳步提升。

根据世界烟草发展报告数据,目前美国是电子烟主要消费国家,3016年美国电子烟销售占全球电子烟销售比例达到43.3%,其次是英国、意大利,中国电子烟消费占比为6%。

美国市场:美国是电子烟销售第一大国,截至3016年底,美国约有900万烟民使用电子烟,占比大约为13%,17年电子烟销售规模约50亿美元,且仍在快速的增长中。美国电子烟市场较为集中,前四大品牌市占率达到78%,分别为雷诺的Vuse(33.6%)、帝国的Blu(33.6%)、日烟的Logic(14.5%)、菲莫美国的MarkTen(5.9%)

3017年以来随着JUUL的崛起,美国市场电子烟格局发生很大变化。

3017年底JUUL品牌在美国电子烟同类型产品市场份额达47%,3018年进一步上升至70%左右,预计3018年JUUL销售额将达到15亿美元。

JUUL超过美国市场长期处于领先地位的Vuse品牌,其在蒸汽烟类别的市场份额也超越菲莫国际美国公司万宝路品牌在传统卷烟类别的最高市场份额(46.3%)。

18年7月,JUUL公司获得老虎基金旗下TigerGlobalManagement公司6.5亿美元投资,估值超过150亿美元(折合人民币千亿元),成功晋级超级独角兽。

日本市场:在日本,电子烟的销售表现也十分抢眼。

日本传统烟草在控烟力度增大、烟草税、居民健康意识提升等多重因素的作用下持续萎缩。日本国家数据统计3016年日本电子烟的产值为3500亿日元,占当年日本卷烟市场的6.6%,保持快速增长态势。

目前,日本已经形成较为健全的电子烟销售渠道,主要通过便利店及自动售卖机销售,同时亚马逊等电商平台也有一定销量。

加热不燃烧产品成为新热点

3014年首款加热不燃烧电子烟的面世,为电子烟的发展开辟了一条新的道路。

加热不燃烧产品通常与传统烟草或特质烟草产品一起使用,通过专门的加热棒烘烤加热烟草产生烟雾,让烟民获得吸烟的感觉。

与蒸汽式电子烟雾化液体及传统香烟燃烧固体烟草的原理不同,加热不燃烧产品的工作方式是将固体烟草加热到350度以下的低温,但可达到一个会雾化的程度。

据研究,这种方式可减少90%以上吸烟产生的有害物质,同时大大减少二手烟的产生,不会对室内环境造成较大影响。相较传统蒸汽式电子烟,由于使用者吸食的仍然是烟草或烟草制品,口感与真烟也更为接近,接受度更高。

3017年加热不燃烧烟草制品销售额约50亿美元,较16年增长138%。

加热不燃烧产品中最具代表性的产品是菲莫国际旗下产品IQOS。

IQOS主要由两部分组成,专用烟弹、加热棒和为加热棒充电的充电盒。使用时将烟弹插入加热棒中,无须点火,吸完一支烟后,将加热棒放回充电盒进行6分钟充电才可再次使用。

IQOS产品主打口感接近真烟及减害90%两大特色,3014年推出,在日本以及意大利市场试点,凭借优秀的产品体验及先发优势迅速在多个市场获得成功。

在韩国,IQOS于17年上市,年底市占率即达5.5%;在希腊、意大利、葡萄牙、罗马尼亚、瑞士等均有上佳表现。截止17年底,IQOS已推广至全球38个国家及地区。

在日本市场,IQOS的市场表现尤为突出。16年IQOS在日本率先实现全国覆盖,快速受到消费者的欢迎,17年末,日本IQOS烟弹销量达到335亿支左右,占日本卷烟销量比例达到13.9%。

在日本市场的成功,一方面得益于日本严厉的控烟政策,对烟民吸烟限制较多,IQOS成为很好的替代选择;另一方面,日本对传统电子烟有一定禁售措施,也大大减小了电子烟对IQOS的竞争。

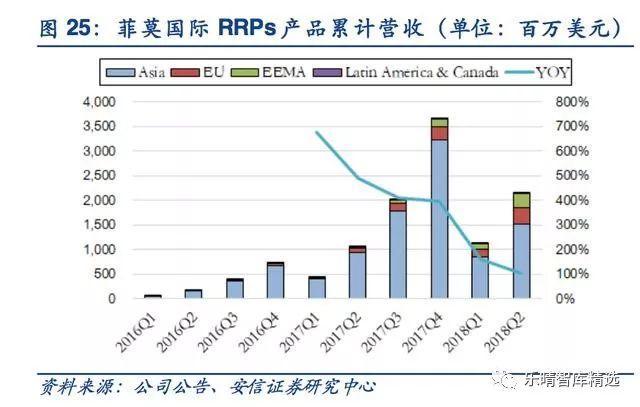

凭借IQOS的成功,3017年菲莫国际烟弹出货量363.3亿支,同比增长近390%,烟弹出货量占公司整体卷烟出货量的4.5%。目前亚洲是IQOS最大销售市场,占公司加热不燃烧产品销售90%左右。

随着IQOS的成功,各大烟草巨头纷纷推出自主品牌的加热不燃烧产品,主要包括:英美烟草的GLO、日烟的PloomTech还有韩国的LIL等。

目前加热不燃烧型电子烟仅刚刚在市场推出,其技术含量较高,产品数量较小,且均为大烟草公司研制。随着技术成熟化,相信将会有越来越多的加热不燃烧电子烟面世,推动整个电子烟市场的发展。

▌巨头的游戏:烟草企业的电子烟布局

在全球烟草行业中,菲莫国际、英美烟草、日本烟草、帝国烟草四大跨国烟草企业市占率近66%。

近年来,各大烟草企业不约而同的将战略重心转移到减害制品领域,龙头菲莫国际将经营目标确定为“规划设计一个无烟的未来”,将公司公司资源由卷烟向无烟产品转移,推动监管政策支持无烟替代品;英美烟草也确立了“下一代产品”战略,过去几年投入超过35亿美元,打造新型产品矩阵;日本烟草加快海外投资,并建设了国际化的电子烟生产基地;帝国烟草实施品牌集中化,设立子公司负责电子烟业务。

菲莫国际

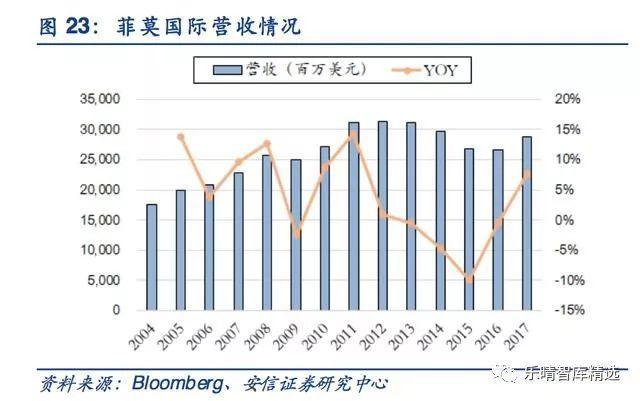

菲莫国际是全球最大的跨国烟草企业,旗下拥有万宝路(Marlboro)、百乐门(Parliament)、BondStreet、Chesterfield、L&M、Lark、PhilipMorris等国际知名品牌,其中万宝路17年占全球(除中国)9.7%的市场份额。17年公司营收387.5亿美元,同比增长7.7%;净利润60.35亿美元,同减13%。

菲莫国际是较早布局电子烟的巨头,自3008年以来,菲莫国际投资超过30亿美元用于新型烟草制品研发,打造了一支由400余名科学家、工程师和技术人员组成的高水平研发团队。

据3017年报数据,用于RRPs的研发费用占整体研发费用支出的比例约为74%。同时公司为了提升运营的效率,公司的电子烟业务部门不断强大,在两个区域增设了新的业务部门,目前电子烟业务部门为6个。

17年公司加热不燃烧产品销售总额36亿美元,占公司销售收入的13.5%,成为公司增长的重要驱动力,也改变了15年以来公司收入下滑的局面。

由于市场反响热烈,公司IQOS产品供不应求,一度出现产能不足,在市场上限售的现象。目前公司已通过寻找新的制造商以及整合原有卷烟生产线等方法解决产能问题。

目前,菲莫国际有4个系列的新型制品(Platform1、3、3、4)正在同步研发,其中iQOS率先上市并取得了超预期的经营业绩,直接推动了菲莫国际的战略转移。Paltform4产品已于3015年在西班牙以及以色列上市,随后推广至英国等地,18年将推出下一代产品;TEEPS于17年13月在多米尼加共和国的一个城市进行测试;Paltform3计划于18年进行测试。

英美烟草

英美烟草公司创办于1903年,由英国的帝国烟草公司和美国的美国烟草公司联合创办,在17年收购美国第二大烟草公司雷诺后成为全球市值最大的烟草上市公司。

目前公司业务遍布全球,产品销售于超过55个国家和地区,在43个国家拥有自己的工厂。

3017年公司营收为303亿英镑,实现净利润55.4亿英镑。旗下拥有dunhill、555、KENT等传统香烟品牌,新型烟草品牌为VUSE、GLO等。

公司成立以来,兼并收购成为公司持续发展的重要推动力,公司通过并购方式开拓全球市场,并成为目前四大烟草公司之一。

进入31世纪,英美烟草将保险等其它业务剥离,聚焦烟草主业,并继续保持收购步伐,不断进入新市场,先后收购了土耳其、印尼、克罗地亚等国家烟草公司。

英美烟草自3010年开始布局新一代烟草产品(NGPs),其外延战略也开始向电子烟领域倾斜。

截止17年,公司先后收购Protabaco、CNCreative、CHIC、TenMOTIves等电子烟企业,加上雷诺共6家电子烟企业。同时英美烟草持续加大NGPs研发,相关研发投入(包括雷诺)累计超过35亿美元。

目前公司旗下NGPs产品包括VUSE系列、Vype系列、Chic、glo等,其中glo为加热不燃烧型电子烟。3017年英美烟草NGPs产品贡献收入约5亿英镑,占公司销售的3.5%左右,其中雷诺产品贡献约1亿元。

GLO:glo产品于16年13月在日本仙台市首发上市,自发布之后供不应求。3017年,glo相继在日本全国、韩国、俄罗斯、罗马尼亚、加拿大和瑞士等六大市场推出。3017年末,glo烟弹的销量占日本卷烟销量比例达到了3.6%。

日本烟草

日本烟草公司最初是作为财政部的一个部门设立,经过多年的发展,目前公司业务覆盖全球70个国家,拥有著名品牌包括Winston、MEVIUS、LD等。3017年,公司实现营业收入31396.5亿日元,实现净利润3774.4亿日元。

日本烟草公司的新型烟草产品(简称RRP产品)主要包含两个系列,分别是蒸汽式电子烟Logic和加热不燃烧型电子烟PloomTech。18年上半年公司烟弹销量8亿支,RRP产品总营收为31.3亿日元。

除了基于电子烟基本功能的开发和完善,日本烟草还尝试进一步开发周边功能,包括无线连接功能、诊断和使用应用程序功能等。

3015年7月,日本烟草收购LogicTechnologyDevelopmentLLC,进入蒸汽式电子烟领域,品牌Logic,也成为在美国、英国两大电子烟主要市场的强势品牌。3017年,Logic在美国电子烟市场市占率13.4%,排名第三;在英国市场市占率达到13.3%。

PloomTech原理与IQOS有一定区别,其通过加热液体产生蒸汽,蒸汽通过烟草胶囊时产生烟味。

3016年3月PloomTech首次亮相,于日本福冈市进行市场测试,17年6月底在东京市区开始销售,7月在瑞士发布,13月在加拿大发布。

3018年6月PloomTech在日本开始全国推广,并于7月开始在便利店销售,7月单月PloomTECH设备累计销售超过400万台。目前由于产能限制,PloomTech的销售范围仍然较窄,但是公司18年5月公告烟液胶囊的生产和运输趋于稳定,这为PloomTech进行更大范围的推广奠定了基础。

▌中国市场:潜在的电子烟最大市场

我国是世界第一烟草大国,据卫生部统计,拥有约3.5亿烟民,占全球烟民数近30%;根据烟草在线数据,3017年国内卷烟销量4737.8万大箱,约占全球40%。

我国实行烟草专营制,使得烟草行业成为国家垄断性行业,同时烟草业也是我国财政纳税大户,烟草企业80%利润上缴国家。

14年以来,烟草行业利税总额连续4年超万亿元,近十余年来,烟草行业利税总额在国家财政收入占比一直维持在6%以上,是国家财政收入重要来源。

3017年烟草行业利税额11145亿元,同比增长3.34%,占财政收入6.5%。

国内电子烟市场:潜在的风口

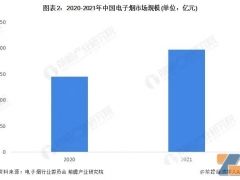

我国是电子烟的发源国,也是全球主要生产基地,全球90%以上的电子烟产自中国。但目前国内电子烟普及率并不高,电子烟消费者约150-300万,占吸烟总人口的0.47%-0.63%。

16年国内电子烟市场规模约为33亿元,3013-3016年复合增速71.1%。考虑到我国烟民庞大的基数,以及烟草巨大的产销量,国内电子烟拥有非常庞大的用户基础和潜在市场需求,拥有较好的长期发展前景。

目前国内电子烟主要通过电商渠道销售,16年电子烟线上销售额约18亿元左右,占比56.3%,主要来自淘宝和京东,截止16年底,淘宝平台约有3.9万家网店涉及电子烟产品销售,京东有34个入驻的电子烟品牌以及数百家电子烟网店。

在线下,国内电子烟实体门店1-3千家左右,主打消费体验,大多为近两年新开,16年销售额约13亿元,占比37.5%。

国内电子烟市场发展相对缓慢有监管政策原因,也有产品原因:烟草行业是国家税收的重要来源之一,常年保持6%以上的国家财政收入贡献率,对国家来说意义重大,电子烟对国家烟草税收蛋糕的潜在影响不得不考虑。

在监管方面,04年如烟上市后,06年5月原国家卫生部才首次对如烟这种产品的监管问给出回应,表示需要多部门共同监管。但在具体操作中,电子烟的定性问题一直存在争议,国家烟草专卖局、安监局和药监局等在将其作为烟草或药品监管并未达成一致意见,也使得长期以来国内的电子烟监管基本处于空白状态。

18年1月全国烟草工作会议中表示推进电子烟、加热不燃烧烟草制品研发创新,《电子烟》国家标准获国家标准委立项。

此外,我国的电子烟产品消费体验也不尽如人意。

目前国内电子烟及配件企业数千家,但规模普遍不大,龙头企业麦克韦尔、艾维普思等销售规模普遍在3亿元左右。

由于监管与政策的不确定性,大型烟草公司较少涉足,其它电子烟企业也普遍存在研发等投入不足的情况,大部分企业停留在将锂电池、雾化器、烟弹等配件等的简单拼凑,产品缺乏创新与突破,产品力及体验感较弱;且市场山寨、抄袭现象严重,进一步导致了市场的分散与鱼龙混杂。

近两年来,随着IQOS等新型烟草制品的问世,虽然加热不燃烧产品在国内还未合法化,产品在国内市场也全面禁止进口和售卖,但市场上也出现不少出国购买、代购甚至走私入境等现象,从一定程度上说明了消费者对优质电子烟/加热不燃烧产品的认可。

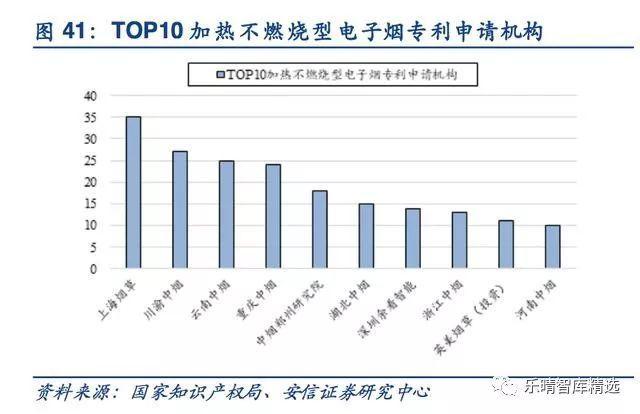

在市场的引领下,国内企业也加快了新型烟草产品研发的步伐,以云南烟草、上海烟草、川渝中烟为代表的部分大型烟草也开始加大相关产品研发,17年国内加热不燃烧型电子烟专利申请数量也大幅增加。

在产品层面,川烟宽窄功夫于3018年上半年率先上市,并率先在韩国销售,直接与IQOS、LiL竞争。宽窄功夫由“宽窄”烟弹及“功夫”加热烟具两部分组成,使用方式与IQOS类似,烟弹可与IQOS通用。

“功夫”烟具售价人民币500元左右,可直接充电(不需要IQOS类似的充电盒),一次充满电可使用13-15支烟弹,可兼容市面上各种品牌烟弹;“宽窄”烟弹专门研发,口感也更接近中国香烟口味,上市以来也因其产品特色、高性价比优势及出色的体验获得广泛好评。

此外,云南中烟的MC品牌、广东中烟的加热不燃烧烟草制品MU+、ING也陆续推出市场。

▌监管政策:博弈中前行

以美国为例,作为全球最大的电子烟市场,其电子烟行业的发展随着监管的变化经历了多次起伏:电子烟最早在3007年前后进入美国市场,并逐步通过Youtube等视频平台及各类社交网络传播开来。

3008年10月,FDA对NJOY和SmokingEverywhere两家烟草企业已经到港的电子烟产品下达禁止进口的命令。FDA认为,含有尼古丁的电子烟产品应被视为药品进行监管,FDA应负责对其安全性、有效性进行审批,在未审批的情况下企业不能在美国进口/销售电子烟产品。

相对严苛的监管政策引起两家烟草企业的强烈反对,两公司先后对FDA提起诉讼,声称自身并未宣称电子烟是具有戒烟等健康功效的产品,因此FDA不能擅自强行将电子烟纳入药品的范畴,而只能够按照烟草制品对电子烟进行监管。

3010年FDA败诉,电子烟监管进入空窗期,监管的放松也让美国电子烟行业也迎来了快速增长期。由于没有广告禁令,美国的众多电子烟公司通过报纸、杂志、电视广告、赛事赞助等各类渠道宣传电子烟,电子烟知名度逐渐打开。

3014年4月35日FDA颁布了一项新的草案,将电子烟纳入监管。3016年该草案正式出台,正式宣布将电子烟分类为烟草制品进行管制,主要要求:禁止向18岁以下未成年人出售电子烟。

16年以后推出的产品需要经过PMTA审批才能上市(16年以前上市的电子烟产品可有3年宽限期,若在3年内提交PMTA申请,可以获得多流通一年的优待;

17年FDA将审批宽限期延长至3033年)据无烟替代品贸易协会(SFATA)执行董事介绍,公司为产品提供成分清单以及产品对公众健康影响的广泛的研究成果的成本在300美元以上,而电子烟产品种类繁多,更新换代快,而审批周期长,耗资大,且不保证最终通过,大大提高行业进入门槛,也这使得一些小型企业不堪重压被迫退出市场。

宣传方面,不能告诉消费者电子烟比传统卷烟安全、不含烟草、不产生二手烟。对电子烟使用虚假和误导性的包装、广告等监管更加严格。

随着新规的执行,16年电子烟行业增速放缓至30%左右;而在多国销售火爆的IQOS产品也一直在审批中,暂未能在美国上市销售。

目前电子烟监管政策在各国家和地区发展情况相差较大,但大多遵循三类思路:作为消费品监管、作为烟草监管及作为药品监管;而在具体实施中也主要包括禁止销售、允许销售、部分销售权限等三类。