韩国最大的烟草公司即将告别长达约九年的白福仁时代。曾在2020年放下豪言要“在2025年成为世界第四大烟草公司”的KT&G发生了什么?下一位掌印的将会是谁?韩国烟草市场在可见的未来将走向何方?

韩国最大的烟草公司即将告别长达约九年的白福仁时代。曾在2020年放下豪言要“在2025年成为世界第四大烟草公司”的KT&G发生了什么?下一位掌印的将会是谁?韩国烟草市场在可见的未来将走向何方?

【两个至上原创】2024年1月9日,韩国最大烟草公司韩烟人参股份(KT&G)发布公告称,CEO白福仁(Beak Bok-in)在前一天的董事会上表示放弃寻求连任的意愿。消息放出后,KT&G的股价从10日的90,900韩元高位跌至12日收盘价87,400韩元,市值降到9.85T韩元(约7,496 亿美元)。

白福仁于1993年经公开招聘中加入KT&G,于2015年10月履任CEO,并在2018年和2021年两度连任。在任期内,他通过与菲利普莫里斯国际(PMI)签订15年的长期合同,提高新型烟草业务的全球竞争力;并取得了创纪录的年销售额,达到了约6万亿韩元(约4,560 亿美元)。

但销售额反映在利润和股价上,数字就不那么令股东满意了。白福仁在位期间,KT&G的营业利润从2016年的1.46兆韩元(约1,110 亿美元)下降到2022年的1.26兆韩元(约958 亿美元);白福仁在任的9年来,韩国综合股价指数KOSPI却上涨了26%,KT&G的股价却从2015年的高位逆市下跌了19%。

据财务机构此前预测,KT&G 2024的收入可能降至5.84万亿韩元(约4,454 亿美元),而经营利润也可能减少10.5%,降至1.13万亿韩元(约美元)。若预测准确,这将是KT&G自2018年以来首次面临收入下滑,

韩国最大的烟草公司即将告别长达约九年的白福仁时代。曾在2020年放下豪言要“在2025年成为世界第四大烟草公司”的KT&G发生了什么?下一位掌印的将会是谁?韩国烟草市场在可见的未来将走向何方?

被包围的韩国HNB市场

2023年,韩国烟草市场利润达到91.98亿美元,并据统计机构预测将在未来五年实现年0.78%的增长。而最近韩国监管市场沸沸扬扬的新闻莫过于合成尼古丁将纳入新税政的传闻。

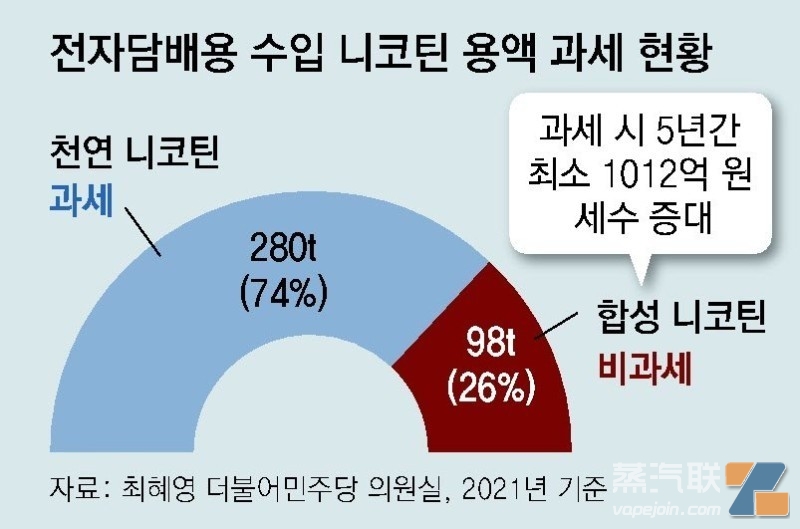

据韩国海关数据,2021年进口的电子烟油总量为378吨,其中含有合成尼古丁的部分为98吨,占整体的26%。

目前,韩国对天然尼古丁征收五种税费:消费税、新增值税、国民健康促进费、地方烟草消费税和地方教育税;与此相对,合成尼古丁却不被抽任何税项和费用。韩国国会议员崔惠英(Choi Hye-young)近日建议从明年开始对合成尼古丁征收天然尼古丁一样的税务和健康促进费。韩国国会预算政策处分析,若新税政落地,预计未来5年能增加1,012亿韩元(约77.07 亿美元)的税收。

2021年韩国进口的电子烟油总量为378吨,其中26%含合成尼古丁。|图源:网络截图

2021年韩国进口的电子烟油总量为378吨,其中26%含合成尼古丁。|图源:网络截图

这对于KT&G可能是个好消息。因为KT&G的新型烟草业务主要集中在加热不燃烧(HNB)业务上,并无在售的雾化电子烟品牌。一旦这个新税法能够落地,那作为主要竞品的雾化电子烟将被抽重税。

成立已超过100年的KT&G在2002年实现民营化。其下属有五大子公司,涉足人参、医药等领域,但最为人所知的还是其烟草业务,并且是韩国国内唯一一家再造烟叶制造商。根据欧睿国际(Euromonitor International)的数据,按销量和市场份额计,KT&G最高曾在2019年排名全球第五。也正是在随后的2020年,对外放出了要加入“四大”的豪言。

2020年,KT&G放出了要加入“四大”的豪言。|图源:KT&G官网

2020年,KT&G放出了要加入“四大”的豪言。|图源:KT&G官网

不涉足雾化电子烟有其背后的政策原因。早在2019年,韩国保健福祉部曾建议民众停止使用雾化电子烟,并承诺尽快确定是否应禁止电子烟销售;2022年10月,韩国保健福祉部发布文件,强烈建议人们在发布相关危害测试结果之前停止使用雾化电子烟。同时,韩国政府提出了一系列改善措施,以消除电子烟监管“死区”。

以在日本市场类似的理由,HNB在韩国占据了上风。KT&G于是将新型烟草的重心放在了HNB上。目前公司旗下HNB品牌包括Lil系列,适配烟弹Fiit系列以及MIX系列。其中烟具设备Lil系列表现不俗,2023年5月,Lil在韩国HNB市场占到48%的市场份额,打败了市占率42%的菲莫王牌IQOS。

但这个领域的竞争早已白热化。欧睿国际的数据显示,2023年,韩国HNB市场规模将达到2.2万亿韩元(约1,675 亿美元),预计到2025年达到2.4万亿韩元(约1,828 亿美元)。随着韩国HNB市场不断升温,多家跨国烟草公司在韩国市场展开激烈角逐。

2022年2月,英美烟草(BAT)在韩国推出了新产品Glo Hyper X2,让原本占韩国加热卷烟市场的份额一直在6%上下徘徊的BAT市场份额一下子提高到11.7%;2023年12月,消息人士称,菲莫瑞士总部Philip Morris Products SA已在韩国申请了其加热烟草产品SENTIA的商标注册。SENTIA是专为IQOS ILUMA系列设计的烟弹,目前尚未在韩国上市;2024年开年,又有消息称本来在目前韩国没有HNB分额日本烟草国际(JTI在2019年在韩国推出了使用液态烟弹的电子烟产品Ploom Tech,然而该公司在2021年停止销售)已经准备好再次打回韩国市场。

本来已经被PMI、KT&G和BAT分割的韩国国内新型烟草市场,在JTI重回战局后,可能在未来一段时间迎来混战的状态。在诸多国际大烟草的夹逼中,KT&G作为唯一一个完全放弃雾化电子烟而专注HNB的竞争者,不可谓不是以一副“all or nothing”决心赴战的。

KT&G旗下Lil系列HNB产品|图源:Lil官网

KT&G旗下Lil系列HNB产品|图源:Lil官网

然而作为KT&G的孤注,2023年,公司HNB部门的增长却已经停滞。2020至2022,KT&G烟草业务(包括卷烟及HNB)从2,793亿韩元(约2,126 亿美元)增长近三倍至8,763亿韩元(约6,665 亿美元);但到了2023年上半年,公司HNB销售额从去年同期的4,363亿韩元(约3,316 亿美元)下降10.7%至3,896亿韩元(约2,961 亿美元)。

在对比巨头们没有绝对产品优势的情况下,KT&G是否真的已经准备好了自己,仍是个未知数。

“协议出海”与“让利冲销”

KT&G的出海很大程度上是由KT&G公司2020年与菲莫国际签署的战略合作协议推动的。这项协议是白福仁任期内的一项重大成绩,而且在KT&G进入俄罗斯和乌克兰市场中扮演了重要的角色。在这两个市场,KT&G得以与PMI共享资源与基础设施;在乌克兰,后者甚至全权负责了KT&G的产品销售。2023年1月30日,双方将2020年签署的3年合作协议延长到15年。

同样还是2020年,KT&G还与迪拜的快消巨擘Alokozay集团签署了一份2.2万亿韩元(约18亿美元)的合同,为期7年零4个月。协议将帮助KT&G避免在阿联酋建立独立销售网络的巨额成本,也保障了KT&G一部分的海外业务,因为它要求Alokozay在协议期间购买一定数量的KT&G产品。

KT&G与菲莫的国际合作签约仪式|图源:KT&G官网

KT&G与菲莫的国际合作签约仪式|图源:KT&G官网

可这种“协议式出海”有其弊端:一旦协议的对方的情况有变,则KT&G也大概率不得不被动进行调整。例如由于俄乌战争的爆发,作为美国公司的菲莫国际大幅调整在俄罗斯的布局:菲莫国际2022年第四季度财报专门指出,将俄乌市场算入后,公司的全球总装运量增长被从2.6%拖累到了1.2%;而原本无鲜明政治倾向的KT&G也不得不随之进行动作:KT&G也在财报中特意提到,美国乃至整个西方对俄的的制裁,诸如SWIFT结算方式的限制,影响了公司在俄罗斯新开拓的市场。

另外,尽管协议要求Alokozay购买一定数量的KT&G产品,但这样的大宗协议购买,单价也普遍偏低。如此用“让利”来冲“销量”,这也导致了KT&G被质疑以牺牲利润为代价“徒劳地追求销量”。

但出海还在继续。2023年10月,KT&G在哈萨克斯坦阿拉木图地区的新工厂用地上高调举行了开工仪式,KT&G总裁白福仁、阿拉木图地区州长等当地政要悉数参加。KT&G称,这座新工厂将成为欧亚地区的“混合型生产基地”,这能够反应KT&G将哈萨克斯坦视为其欧亚业务增长的关键战略基地,并将在当地建立完整的价值链、加强海外直营业务的野心。

KT&G在哈萨克斯坦阿拉木图地区的新工厂开工仪式|图源:KT&G官网

KT&G在哈萨克斯坦阿拉木图地区的新工厂开工仪式|图源:KT&G官网

随着集团在拉丁美洲、南美和非洲的销售增长,KT&G曾很有信心增长将继续。但根据最新的2023年Q3年报,2023年前九个月,KT&G的出口值为12.93亿韩元(约983.82 亿美元),较2022年同期的13.93亿韩元(约1,059.09美元)萎缩了约7%。

值得一提的是,据财务披露,KT&G没有任何一个外部客户占到利润的10%以上。这样散户型的客户结构在帮助了KT&G抵御不稳定性的同时,也侧面证明了公司并没有一个“一米宽十米深”的稳定深耕市场,能够让KT&G作为锚点巩固优势、后顾无忧地圈新地。

在全球市场,对于菲莫和“大协议”的重度依赖、地缘政治的影响、没有稳定锚点,都让KT&G的出海充满了不确定性。

“闭门会议”与蒸发的养老金

1月11日,KT&G公司的监管结构委员会于11日公布了下一任总裁的24名候选人,而在9日表示辞职意愿的白福仁不在其中。2FIRSTS就下任CEO人选以及遴选过程向KT&G进行了询问。截至发稿未获回覆。

目前这24名候选人在经推荐委员会将在审核后,将于2月中旬产生第二轮短名单并公开。并预计到2月底将确定最终的候选人。最后,将在3月末的常规股东大会上,反映所有股东的集体意愿,确定下一任CEO。

要看清整场人事变动背后的动因,要从韩国这类大公司的CEO遴选制度说起。以韩国最大的钢铁企业浦项制铁(POSCO)为例,要选出新的CEO,通常是在“社长连任优先审查制度”的基础上,由部分董事会成员组成7人左右的“社长候选人推荐委员会”,然后确定CEO候选人,再经过投票公布最终人选。既不透明,过程也没有文件清晰记录,整个过程可谓是场“闭门会议”。

KT&G的做法与之类似。正常来说,整个程序需经“监管结构委员会-总裁候选人推荐委员会-股东大会批准”三个阶段,需要进行约三个月的程序,然而12月初,董事会便完成了整个程序,并告诸公众。而整个过程被诟病的点在于,“社长候选人推荐委员会”给出的唯一候选人是即将完成第三个任期的白福仁;而且整个决策过程仅用时11天。

12月13日,KT&G股东之一的新加坡Flashlight资本合伙公司在Korean Corporate Governance Forum网站入口刊登一则漫画,试图利用时下最流行的形式号召南韩年轻投资人反对KT&G的管理层。Flashlight将形容整个过程为“文字游戏”、“封闭投票”,呼吁修改执行长遴选程序,并要求董事会任命两名独立董事。

Flashlight资本合伙公司刊登的针对KT&G管理层的网络漫画|图源:网络截图

Flashlight资本合伙公司刊登的针对KT&G管理层的网络漫画|图源:网络截图

KT&G并非近一年唯一一间分散持股公司CEO未能实现连任的情况。2023年,韩国电信公司(KT)、浦项制铁(POSCO)都曾因为最大股东韩国国民年金(NPS)的阻挠不断落空。

原因很明了:韩国人民的“养老钱”,都被韩国国民年金押注在了这些大公司上。

韩国国民年金目前是KT&G公司的第三大股东,而如今持有KT&G 6.3%股份的最大股东是韩国政策性银行企业银行(IBK)。该行为大韩民国政府国有,2018年就曾反对白福仁进入第三段任期,认为总裁选拔流程存在问题,质疑有激进投资基金进入公司。

在股价趋势不乐观的情况下,引发的不满的情绪也实在算事出有因。而当蒸发市值的很大部分来源于国民的养老金时,不满则顺势在整个社会弥漫开:透过企业银行的态度,韩国政府对KT&G CEO连任展现出消极态度;股东们也质疑管理层以牺牲利润为代价“徒劳地追求销量”。

无论是市场,还是大公司的人事变动,始终都是社会的映照。这次白福仁的主动退位很大程度上是由舆情推动的。在新冠疫情期间,韩国掀起一股散户投资热潮,吸引许多年轻人进场,散户对市场的影响日趋增大。游戏零售商GameStop这类迷因股也在疫情期间一夕爆红,侧面反映网络社群能够如何撼动资本市场。

这也是为什么KT&G股东之一的新加坡Flashlight资本合伙公司此次选择用网络“维权”的原因。漫画上网的两周后,抵不住压力的KT&G在2023年12月28日仪式性地放出了CEO的“招聘启事”,并承诺整个遴选过程将“透明”、“公开”地进行。

KT&G刊登的CEO“招聘要求”|图源:KT&G官网

KT&G刊登的CEO“招聘要求”|图源:KT&G官网

在放弃寻求连任的意愿后,白福仁接受采访时表示,希望能够任命具有引领未来愿景实现和推动公司更高增长的全球领导企业的下一任CEO;但这样一艘巨船,在新时代的转向过程中还会遇见哪些浪阻?

2FIRSTS将继续追踪KT&G及韩国烟草市场的动向。