近日在知名论坛上,一位电子烟店主分享了对电子烟国标市场终端情况,表现出对市场的极大的乐观态度。然而,这一信息引起了广泛的讨论,同时也揭示出市场中的一些隐情。

(截图来源网络)

尽管在今年3、4月的专项执法行动后,非法果味电子烟市场似乎有所收敛,但最近非国标果味产品出现了回升趋势,引发了部分电子烟店主的兴奋,包括草本雾化市场也跟着繁荣起来。

基于此背景,雾化派酋长也展开和大家分享下我了解到一些信息:

国标市场下电子烟品牌企业面临的挑战

市场销量下降,销售额锐减,主要因果味市场冲击及国标产品力不足

品牌企业普遍面临亏损,销量下滑,毛利稀薄,税收又高,难以覆盖成本与运营费用,生存艰难

对未来市场信心不足,许多持证品牌企业对市场前景感到担忧

用户流失速度快,存量用户稀少,渗透率极低,行业面临巨大挑战(业内专家表示,21年电子烟烟民约1200万,目前国内电子烟活跃用户数约200万人)

推广受阻,品牌活动和市场经费受到压缩,许多品牌不得不大幅缩减宣传预算,导致推广需求停滞。已经好个品牌把品牌部都缩没了,行业媒体都饿死了好几家。

受限于政策和低迷的国标市场表现,资本迟迟不敢进场,中小品牌企业遭受重创(经过一年的陪跑,中小品牌企业钱包基本被掏空)

从去年10月到12月的终端反馈来看,部分电子烟门店销量已经触底,一蹶不振,犹如发育不良的“小鸟”还未出窝就面临夭折。去年12月初某二梯队品牌宣布直接关停在上海区域内超二十家直营门店,各大品牌的原直营店荡然无存,相较于庞大的电子烟消费市场来说,从品牌到门店就显得有点“发育不良”。(从原来7万家门店到目前活跃的门店仅2万家)

经过一年发展适应期过后,市场虽有逐渐回升,新国标产品市场规模仍处在爬坡阶段。长期来看,随着非法果味控制和新产品的不断迭代,终端需求定将会逐步回升。

动销不动,关门葬送,产品力提升亟待解决

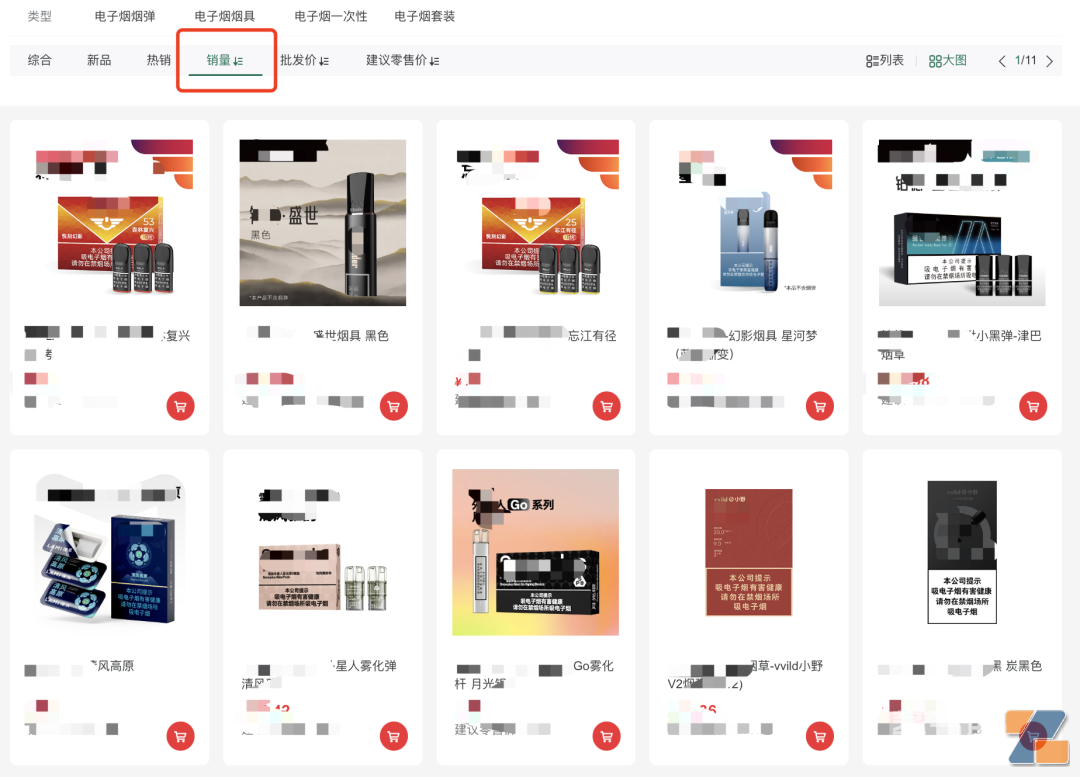

产品销售决胜在终端,终端的争夺战打得异常猛烈。雾化派酋长深度走访了深圳市内的电子烟终端,本意是为已经上架的国标产品在终端的表现进行调查,结果却发现,大部分国标产品的终端价值,仅仅起到了一个能让消费者看到产品的“有货”价值,严重缺乏“非买不可”的临门一脚作用。

现阶段的国标产品,在风味特色上各家品牌并没拉开较大的差异,还未有特色和爆款口味的出现。针对近一年上架的产品体验来看,产品力上的缺失是不可回避的问题,还远远无法达到用户的预期。现阶段各家品牌也正处于探索市场需求,提升产品力的过程。

其实不难发现,在去年首批获牌的企业里,过渡期内更多的只是关注“产品能过审”,此前大家都没有针对烟草风味市场的数据基础(主要口味过审也卡的严),都站在同一起跑线,为了品牌产品尽早的通过审核上架销售,在产品风味开发上,根本做不到精心打磨和足够的消费数据做支撑,基本是裸奔上市状态。特别是对于中小品牌而言,在送测的数十款口味产品中,能有2-3款通过审核,就已经要拍手“称好”。

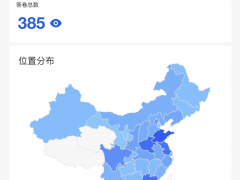

(某区域平台显示)

经过一年时间里的销售推广,我们可以看到80%的品牌能上架的口味其实还都还在个位数(其中平台对sku数量也有所限制)。销量低,无法动销,形成烟草库存,产品被迫下架的品牌也不在少数。

在新品导入区域市场的过程中,首次的门店提单铺货效果如何?二次提货量和周期,能否达到预期目标?往往是决定着新品在区域市场成败的最重要的因素之一。对于很多门店特别是大店主来说,新品门店首单上架工作可能做的很快,但是产品提货结束之后市场启动却很慢。一旦“不动销”,就意味着这个新品、品牌给终端店就留下了不好的印象。更麻烦的是如果在烟草仓库形成库存,堆积到一段时间没法完成动销,那么可能你这品牌的产品将直接在当地电子烟统一交易管理平台上下架,形成的库存将直接被退回品牌方,店主就更不敢进货。

目前大部分地区烟草部门对各品牌的订单需求预测,主要是根据自下而上先由门店报量统需求,根据需求预测,每周或者一段周期内阶段性补货,订单更是建立在一个实时滚动式的动销基础上的。

现阶段行业的状态也极其内卷,像极了“山寨手机”横行的情形,产品的同质化和竞争很严重。而品牌在品牌营销层面的动作基本浮于形式上的热闹,搞个店主品鉴大礼包,做个海报,发个推文,朋友圈转发转发,问题是这些载体的内容如过眼云烟,基本停留在企业内部,及少部分店主朋友圈,仅能向友商和店主们秀下肌肉。另外品牌对于企业更重要的价值是被忽视的,特别是工厂型的品牌企业。目前除了悦刻,其他品牌都没有做到这一点。

面对这些挑战,电子烟市场需要寻找创新的策略和方法来应对不断变化的市场环境。深入了解市场动态对于电子烟行业的从业者至关重要,未来内容重将会深入探讨关于目前国标市场现状,收集品牌方终端作业人员及店主们提供的宝贵建议。如果您希望了解更多,请持续关注雾化派,突破困境,重拾增长动力。