1、海外市场快速成长,看好雾化电子烟出口产业链。

全球雾化电子烟市场规模快速成长,美国为第一大市场。据 Euromonitor统计及预测,全 球雾化电子烟市场规模实现快速成长,2007 年~2014 年,市场规模自 1.46 亿美元成长至 60.58 亿美元,7 年 CAGR 高达 70.32%;2014 年~2021 年,市场规模增速放缓,自 60.58 亿美元成 长至 227.91 亿美元,7 年 CAGR 为 20.84%;预计未来 5 年市场规模将以 12.17%的 CAGR 稳 健成长,并于 2026 年达到 404.78 亿美元。其中,美国为第一雾化电子烟市场,2021 年市场 规模占全球比例为 34.42%,英国和中国分别为第二和第三,占比分别为 15.87%、13.36%。

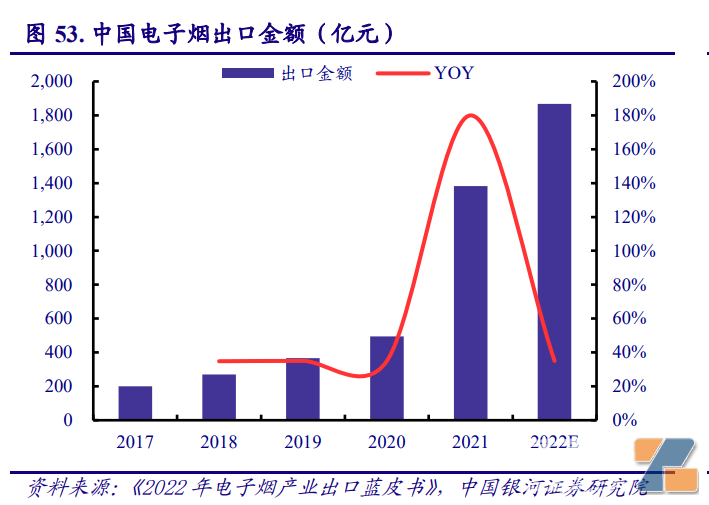

中国雾化电子烟产业全球化布局,出口规模快速增长。

中国雾化电子烟产业实现全球领 先,据“2021 第五届国际电子烟产业高峰论坛”,中国电子雾化的专利占了全球相关专利的 90%,产能占到全球产能的 95%,产品出口到全球 200 个以上的国家和地区。据《2022 年电 子烟产业出口蓝皮书》数据显示,中国电子烟产业已有超 4 成企业进行产业链全球化布局, 电子烟出口规模快速扩张,预计 2022 年出口金额将达到 1,867 亿元,同比增长 35%。

2、政策落地实现有序监管,中国市场有望稳健扩张。

政策落地回归减害属性,行业规范促进头部集中。中国电子烟前期经历快速混乱发展, 无标准、缺监管、资本角逐等多重因素,导致市场上出现大量劣质产品损害健康、未成年人 使用等问题。伴随电子烟问题得到重视,2018 年起国家开始出台政策引导电子烟行业规范。 截至目前,中国电子烟行业监管体系基本落地,具备明确的行业标准、监管办法及税收制度。 我们认为,未来行业将在中烟体系下规范、稳健发展,回归减害替代属性,违法产品及销售 渠道将被取缔,而产品标准、资质申请、零售铺货等多方面构成壁垒,行业有望实现集中。

中国拥有庞大烟民基数,电子烟渗透空间巨大。

中国为全球第一大卷烟市场,2021 年市 场规模达到 1.69 万亿元,同比增长 4.35%,预计将于 2026 年达到 2.15 万亿元,5 年 CAGR 为 4.99%。卷烟市场具备庞大烟民基数,未来有望向电子烟切换,据 Euromonitor 统计及预测, 2021 年我国卷烟吸烟人口数量为 2.87 亿人,预计后续将持续下滑,但仍将维持在 2.7 亿人以 上,电子烟渗透空间巨大。

监管规范下,电子烟市场将稳健成长。

据 Euromonitor 统计及预测,2007 年以来,我国 雾化电子烟市场快速成长,2007 年~2021 年 CAGR达到 24.88%,2021 年我国雾化电子烟市场 规模达到 196.37亿元,同比增长 38.33%,预计未来将在监管规范下实现稳健成长,并于 2026 年达到 307.87 亿元,5 年 CAGR 为 9.41%。其中,2019 年,资本大举涌入电子烟产业,全年 共发生 53 起投融资事件,较 2018 年同比增加 341.67%,进而推动我国雾化电子烟行业实现亮 眼成长,市场规模同比增速达到 120.6%。

渗透率稳步提升,人均消费将成主要驱动因素。

2013 年以来,我国雾化电子烟渗透率缓 慢增加,年均提升 0.47 pct,2021 年,我国雾化电子烟渗透率(雾化电子烟用户数量/卷烟用 户数量)达到 4.17%,同比提升 0.24 pct,预计未来 5 年仍将缓慢提升,并于 2026 年达到 4.76%。人均消费来看,2021 年,我国雾化电子烟人均消费为 1,641.29 元/人,同比增长 31.58%,预计未来 5 年将以 7.54%的 CAGR 继续成长,并于 2026 年达到 2,361.1 元/人。