为完善消费税制度,维护税制公平统一,更好发挥消费税引导健康消费的作用,2022年10月2日,财政部、海关总署、国家税务总局联合印发《关于对电子烟征收消费税的公告》(财政部 海关总署 税务总局公告2022年第33号),决定自2022年11月1日起对电子烟征收消费税。10月27日,海关总署发布《关于电子烟征税有关事项的公告》(海关总署公告2022年第102号),明确了电子烟征税的有关事项。

什么是电子烟

01、电子烟

电子烟是指用于产生气溶胶供人抽吸等的电子传输系统,包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品。

02、烟弹

烟弹是指含有雾化物的电子烟组件。

03、烟具

烟具是指将雾化物雾化为可吸入气溶胶的电子装置。

电子烟进出口征收消费税

电子烟进口环节纳税人

在中华人民共和国境内生产(进口)、批发电子烟的单位和个人为消费税纳税人。

电子烟主要进出口税收政策

电子烟消费税实行从价定率的办法计算纳税,进口环节的消费税率为36%。纳税人进口电子烟的,消费税按照组成计税价格计算纳税。纳税人出口电子烟,适用出口退(免)税政策。将电子烟增列至边民互市进口商品不予免税清单并照章征税。

旅客进境携带电子烟相关规定

旅客进境可免税携带烟具2个;电子烟烟弹(液态雾化物)或烟弹与烟具组合销售的产品(包括一次性电子烟等)6个,但合计烟液容量不超过12ml。往返港澳地区的旅客可免税携带烟具1个;电子烟烟弹(液态雾化物)或烟弹与烟具组合销售的产品(包括一次性电子烟等)3个,但合计烟液容量不超过6ml。短期内多次来往旅客可免税携带烟具1个;电子烟烟弹(液态雾化物)或烟弹与烟具组合销售的产品(包括一次性电子烟等)1个,但合计烟液容量不超过2ml。没有标识烟液容量的电子烟禁止携带进境。

超出以上规定数量或容量,但经海关审核确属自用的,海关仅对超出部分予以征税,对不可分割的单件,全额征税。旅客带进征税的电子烟数量容量,限制在免税限量之内。

旅客免税携带进境电子烟的总值不计入行李物品免税额度。其他烟草制品仍按现行有关规定执行,不计入行李物品免税额度。

不满16周岁的旅客,禁止携带电子烟进境。

通过邮件、快件寄递电子烟入境征税相关规定

通过邮件、快件渠道进境的个人物品中的电子烟按照现行海关总署对进出境个人邮递物品有关规定执行。

(1)个人邮寄进境电子烟,海关依法征收进口税,但应征进口税税额在人民币50元(含50元)以下的,海关予以免征。

(2)个人寄自或寄往港、澳、台地区的电子烟,每次限值为800元人民币;寄自或寄往其它国家和地区的物品,每次限值为1000元人民币。

(3)个人邮寄进出境电子烟超出规定限值的,应办理退运手续或者按照货物规定办理通关手续。但邮包内仅有一件物品且不可分割的,虽超出规定限值,经海关审核确属个人自用的,可以按照个人物品规定办理通关手续。

(4)邮运进出口的商业性邮件,应按照货物规定办理通关手续。

电子烟进口申报相关规定

1.归类

根据进境物品归类原则,以及海关总署公告2022年第102号,电子烟归入《中华人民共和国进境物品归类表》03章“烟”类别项下,税率50%(已含消费税)。

2.完税价格的认证

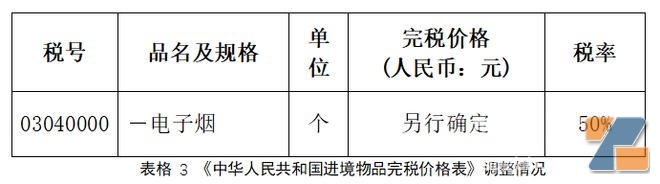

根据进境物品完税价格原则,《完税价格表》已列明完税价格的物品,按照《完税价格表》确定;《完税价格表》未列明完税价格的物品,按照相同物品相同来源地最近时间的主要市场零售价格确定其完税价格;实际购买价格是《完税价格表》列明完税价格的2倍及以上,或是《完税价格表》列明完税价格的1/2及以下的物品,进境物品所有人应向海关提供销售方依法开具的真实交易的购物发票或收据,并承担相关责任。海关可以根据物品所有人提供的上述相关凭证,依法确定应税物品完税价格。

《中华人民共和国进境物品完税价格表》增加电子烟相关内容。

因此,电子烟在进行价格申报时,需以实际价格申报。

吸电子烟同样有害健康!

以上内容仅供参考,供稿单位:广州海关