持证就是标志,天津都已经对辖区电子烟持证户建立“一户一档”,可见日常监管是常态。

时今,国标时代已经1个多月。经销商在焦虑提价后的销售量,厂家在找订单。

对于当下的厂家而言,80%国内代工基本被思摩尔拿下,而剩余份额不多。而对于厂家而言,最主要市场还是海外。

何况,消费税冲击下,对海外是不太大影响。

根据最新《公告》,出口电子烟适用出口退(免)税政策,即为出口电子烟继续享受13%的退税政策(意味着用于出口的电子烟免征消费税,并享受原来退税13%政策),这说明出口电子烟创汇将继续受到政策的鼓励,关联企业出海空间广阔,这势必会给到投资人更多的信心和精神鼓舞。

(海外电子烟,如常进行)

那么今年至今,到底多少厂家通过拿证了?

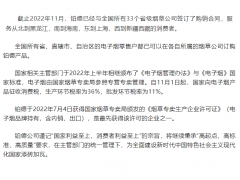

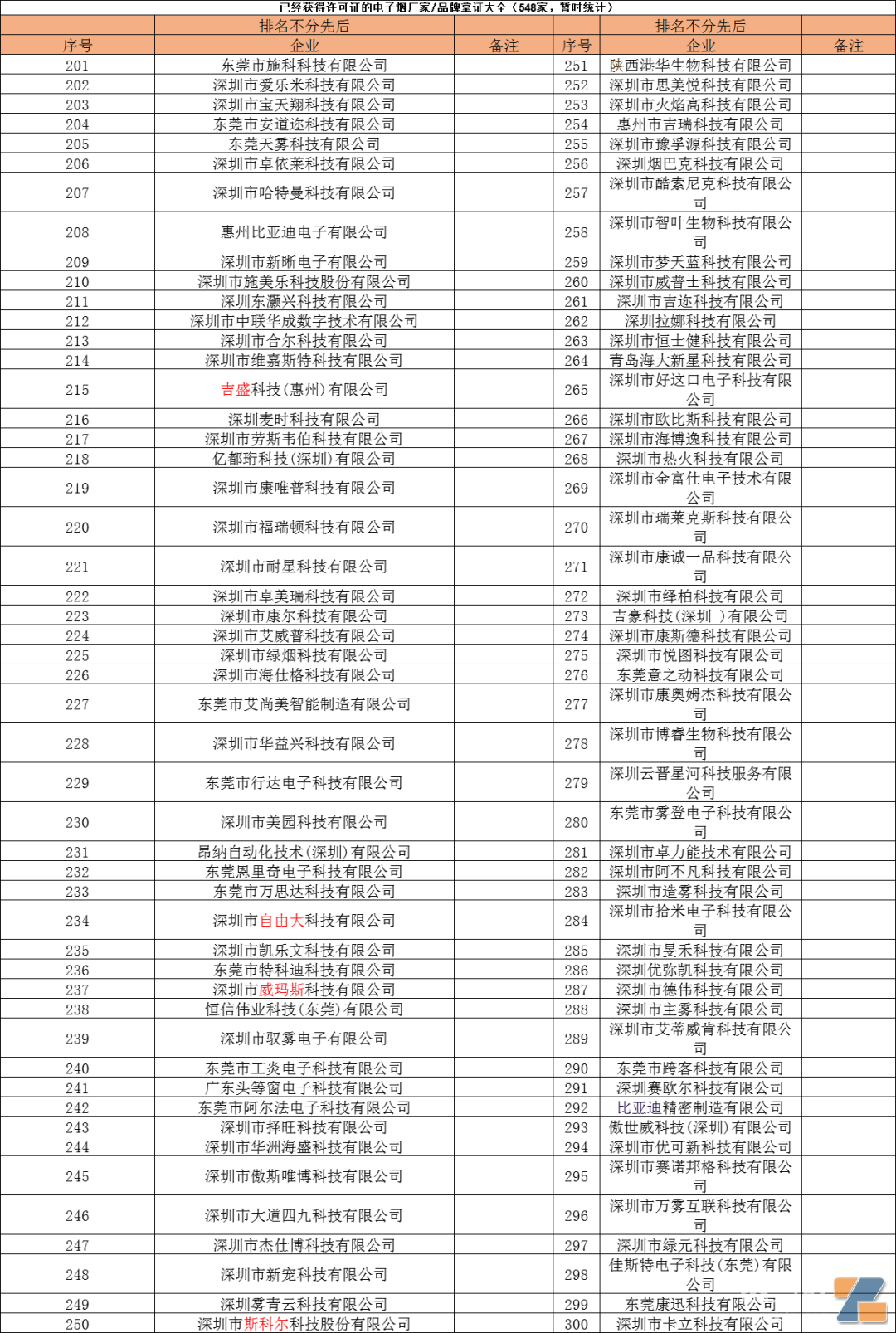

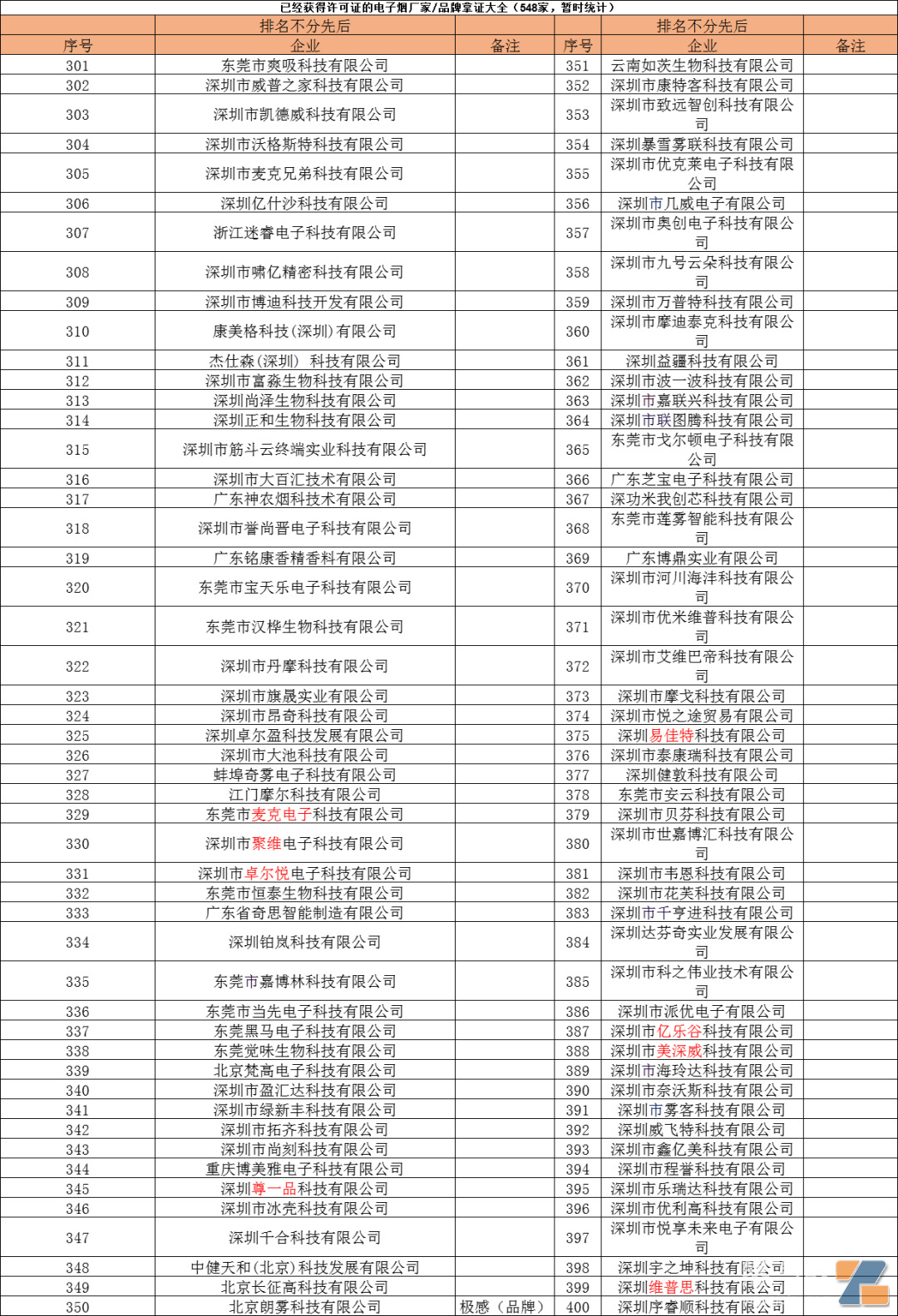

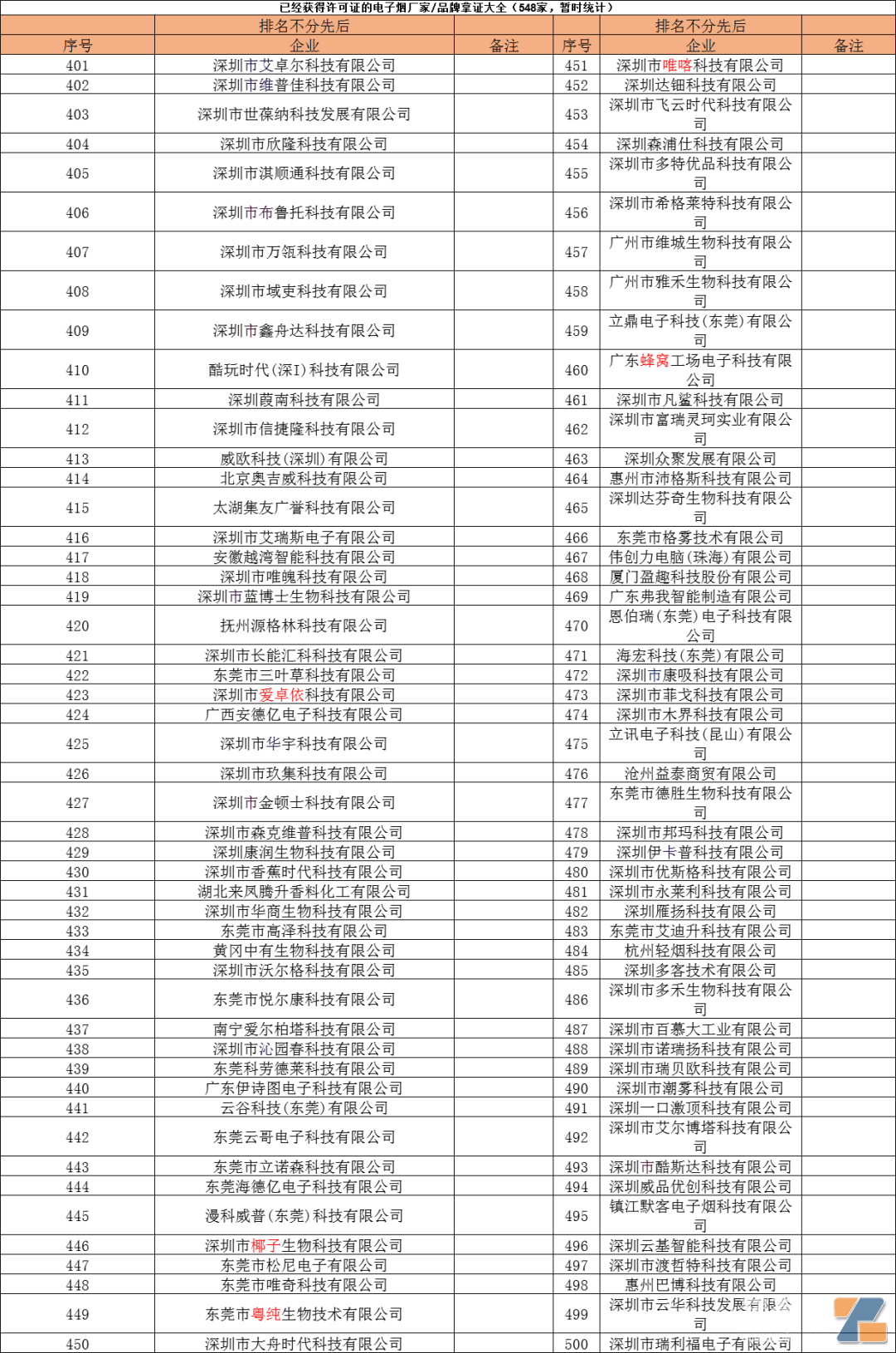

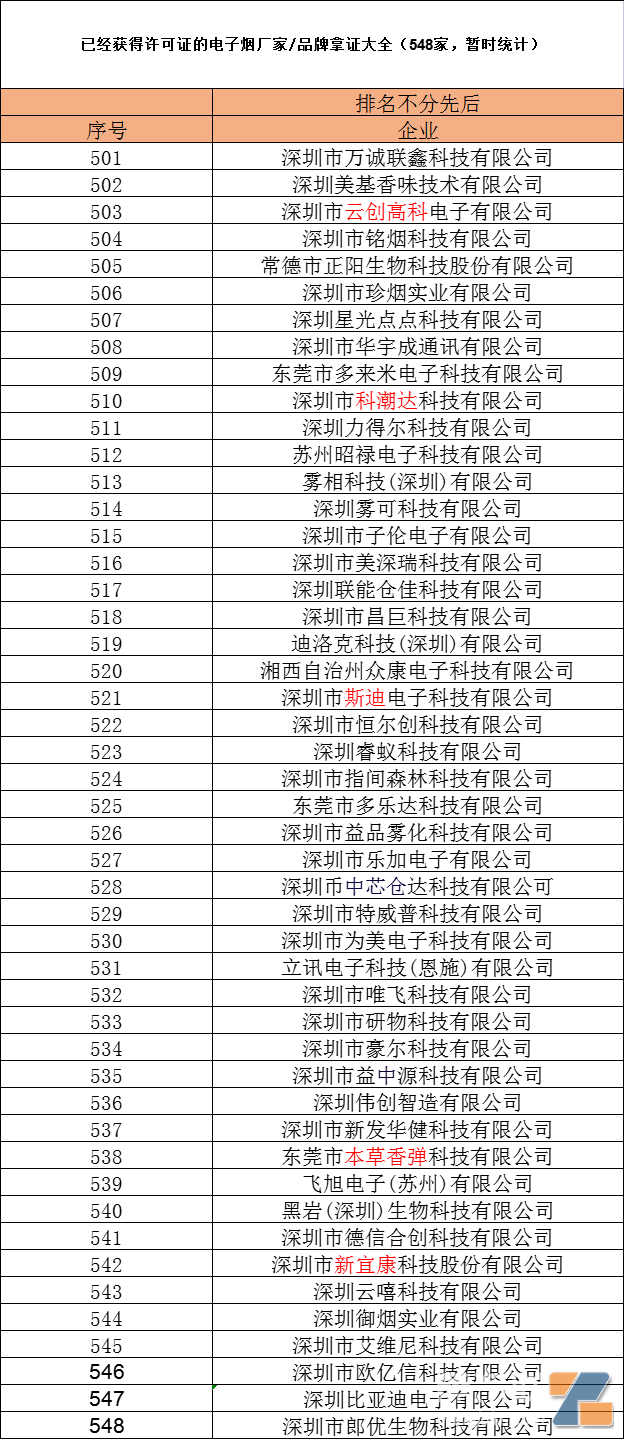

按照到今天的统计,已经548家电子烟企业获得电子烟生产许可证。其中品牌企业达到26家,过审品牌达到45家。

(国标时代的门店摆设)

烟弹许可方面,目前已经超过6亿颗烟弹的许可,其中大部分产能集中在悦刻、柚子、魔笛、铂德、小野、雪加这些企业身上,更令人吃惊的是,80%以上的产能还是由国内思摩尔代工。数据统计显示,目前已经过审的电子烟品牌内销烟弹生产规模大约在6.2亿颗左右,内销烟具大约在4000万根左右,内销一次性电子烟大约在1500万支左右。以此看来,换弹式电子烟基本占据98%以上的比例。

国标出来已经快1个月,在这一个月都发生什么事和现象要注意?

1、非国标放置店内被查。

在东北一些店主,持证店内存放非国标电子烟被烟草局执法封存,封存理由为涉嫌销售非法生产的烟草专卖品,违反烟草专卖法相关规定。

其实,10月国庆期间,贵州一带也有店主面临烟草局的突击检查,就是查处非国标电子烟还放在店内售卖的情况。

2、第二批拿证已经开始。

按照初步统计,中国这次是核发5.4万张左右电子烟零售许可证,但部分没有在过渡期拿证,后续第二批办证已经开始。

特别强调要有营业执照,同时要符合办证的其他条件。卷烟许可和电子烟许可,仍然是两种不同的许可证。

3、国标销售的问题。

10月这段时间的调查数据显示,调查了300多个店主,只有不足30%店主半月卖出了10盒以上!也就是说,如果半月没卖出50盒以上,基本很困难。一些店主还表示,半月只卖出1盒。这显示出,当下的店主生存,已经上升到一个行业关注度。

这体现是销售情况问题和如何去销售好的问题。

4、不拿证,被查。

管住生产的源头。

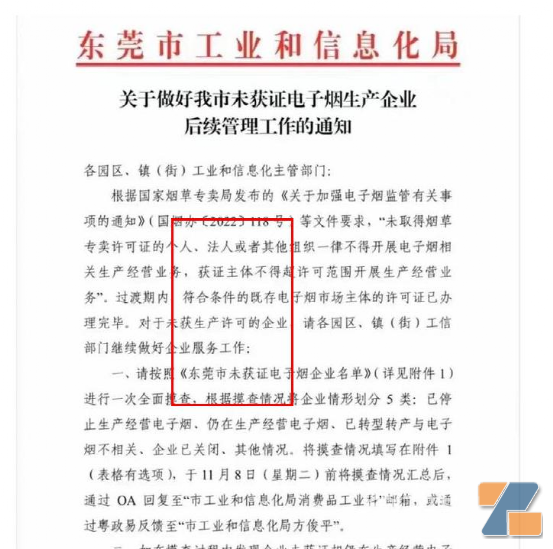

东莞近日就指出,对市区的数百家无证电子烟工厂进行严查。东莞指出,将摸查310家未获证电子烟企业生产经营情况,未持证将停产。

(东莞严查没拿证电子烟工厂)

5、今年不少海外电子烟企业增收。

像今年第二季度,电子烟上市公司营收增幅排行榜前十依次是赢合科技、金龙机电、亿纬锂能、沃格光电、鹏辉能源、博硕科技、长盈精密等。

此外,国标期间,电子烟忙着拿牌照,接受监管,烟民使用电子烟时代。

而国内电子烟国标和电子烟监管已经从10月1日正式生效,国内全面禁售非国标产品,也就是所有的水果味电子烟,零尼古丁电子烟,固态电子烟和开放式电子烟都不能上架销售。

目前的电子烟新时代,电子烟厂商更应该注重研发,在烟草口味上做出创新,未成年人和非烟民,也将逐步退出市场,将电子烟替代烟民的属性真正发挥出来。正如一位业内人士所言“洗牌整合过渡期,就像当时网络禁售一样,慢慢会找到适合的销售方法,毕竟市场是存在的”。

在电子烟全面“调价”背景下,电子烟的生态也终究从全面的管控到“市场调制”时期,挖掘门店新生态,将是诸多个店主的新思考,及各大上游企业也应该思考的重心问题。

而对于国内电子烟厂家,核心是口味如何创造出消费者所喜爱的产品,海外厂家而言,即为快速打通渠道信息不对称,第一时间掌握海外政策变动,抢抓这一波海外难得的电子烟机遇。

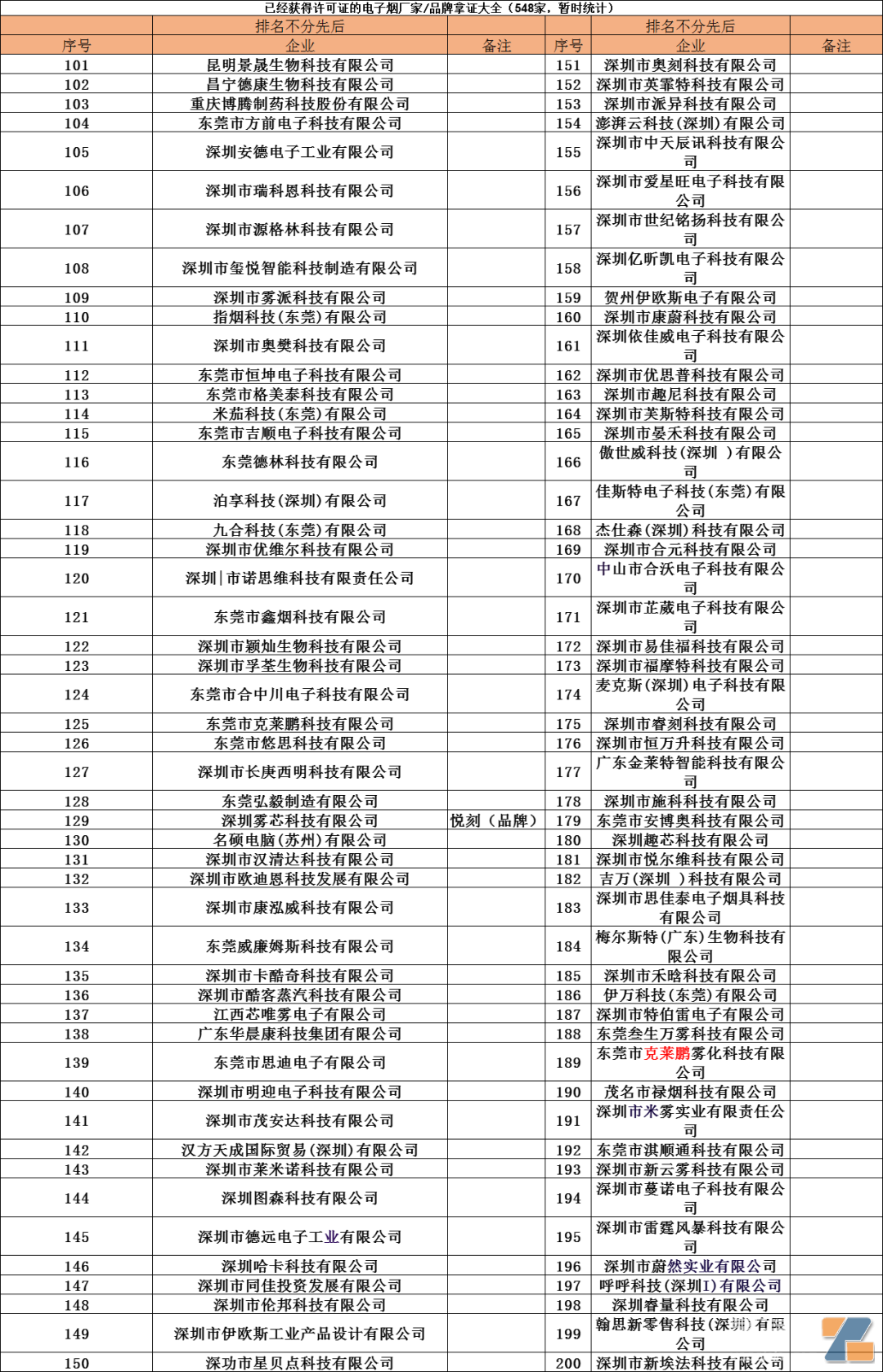

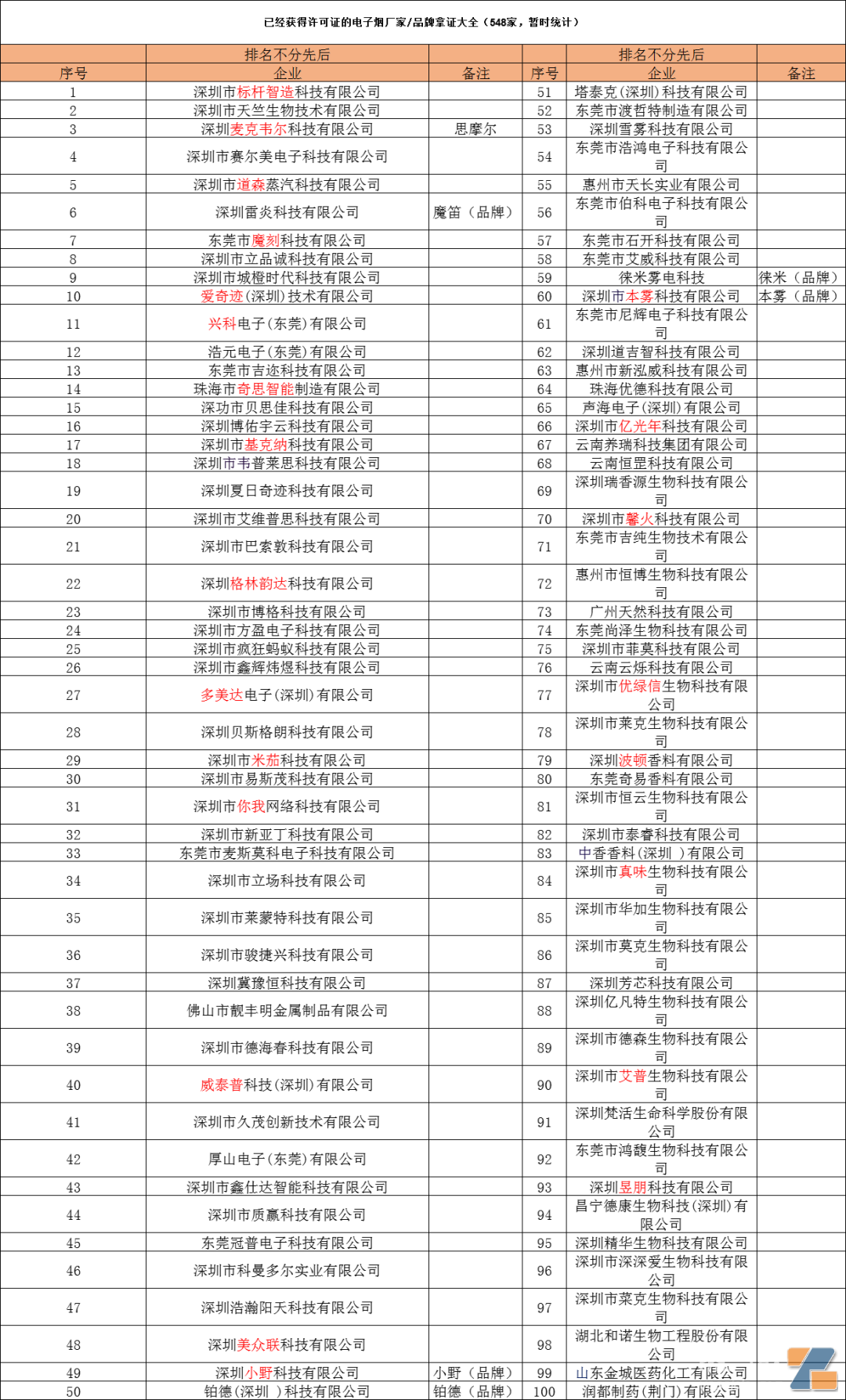

下面是548家拿证的电子烟厂家/品牌全名单(暂时统计):

(厂家拿证名单暂时统计)