作者 | 刘玥婷

编辑 | 郑怀舟

11月2日,电子烟板块再次迎来一波反弹。万得香港电子烟指数(887734.WI)上涨15.7%,同期龙头思摩尔国际涨停,雾芯科技上涨9.6%,中烟香港、华宝国际、顺灏股份上涨约5%。

万得香港电子烟指数走势 资料来源:wind,36氪

此前,10月26日,财政部、海关总署、税务总局发布关于对电子烟征收消费税的公告。将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。自2022年11月1日起,电子烟实行从价定率的办法计算纳税,生产(进口)环节的税率为36%,批发环节的税率为11%。

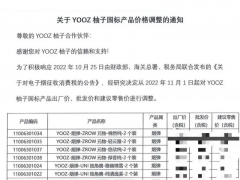

消息面上,11月1日凌晨,电子烟零售商更新建议零售价,悦刻、柚子、魔笛、小野、刻米、火器等品牌的烟具及烟弹均出现不同程度的上涨。其中,悦刻的四款烟具批发价涨幅从32.83%至95.3%不等,建议零售价涨幅从33.52%至97.49%不等。

多家机构表示,继电子烟国标、管理办法、征税方案等细则相继出台和落地后,电子烟行业进入合规、健康发展阶段。未来,小品牌或因无法承担税负而加速出清,具备产品、技术、品牌优势的头部企业将拥有更强的议价权,行业集中度有望提升。

券商策略

1.天风证券

核心观点:电子烟监管靴子完全落地,开启合规化发展新进程(强于大市,维持)

自2022年10月1日电子烟国标落地以来,国内电子烟生产销售体系已正式进入合规化时代,此次税收体系的公布进一步确立了电子烟产品的合法身份,未来有望对国内烟草利税做到补充和增量。

对于出口电子烟纳税主体依旧适用出口退(免)税政策,一定程度体现国家对于相关出口产业链企业仍持积极鼓励的态度,鼓励电子烟出口创汇。

同时,随着国内外监管的相继明朗化,预计将有效推高行业门槛,集中度提升,利好行业上下游龙头企业,行业将有望进入新的合规化发展阶段。

建议关注:思摩尔国际(6969.HK)、雾芯科技(RLX.N)、金城医药(300233)、润都股份(002923)、中烟香港(6055.HK)、劲嘉股份(002191)、华宝国际(0336.HK)、中国波顿(3318.HK)、集友股份(603429)、顺灏股份(002565)、东风股份(601515)

2.东吴证券

核心观点:电子烟消费税落地,政策风险基本出清(增持,维持)

短期来看,新国标口味后续仍有较大的迭代和提升空间:

1)初期品牌以过审为首要导向,产品口味研发较为保守,产品差异化程度低;后续随着过审SKU增加,口味差异化将成为核心竞争要素之一,品牌方对于口味研发的投入将持续增加。

2)烟草提取物与果味香精颗粒大小有一定差异,适用于果味雾化液的雾化芯与烟草提取物适配性不高(与孔隙率相关),对于口感产生一定影响;随着雾化芯的迭代,烟草口味会有更好的释放。

3)原料端看,烟草提取物对于口味有重要影响,此前烟草提取物在电子烟领域应用较少,尚需时间对上游产业链配套进行提升。

中长期看,电子烟监管利好集中度提升,新国标不改变电子烟渗透率提升的核心逻辑(更便捷、安全的尼古丁摄入方式),2023H2行业需求有望逐步修复。

建议关注:思摩尔国际(6969.HK)、雾芯科技(RLX.N)、劲嘉股份(002191)、顺灏股份(002565)

3.浙商证券

核心观点:电子烟征税方案出台,靴子落地、行业发展确定性增强(看好,维持)

电子烟行业发展不确定性因素逐渐消除,进入发展正规,从国家烟草专卖局和相关部门出台的各项举措来看,电子烟的健康发展是被认可和受重视的,健康、合规的稳定成长可期。

征税方案落地后,行业中规模不经济、良率低的小代工厂、小品牌商因无法承担税负将加速出清,各环节龙头份额有望持续提升,订单逐步集中。

同时,10月1日后电子烟管理办法生效,口味烟被禁售,2022Q4是消费及渠道消化囤货库存时期,预计2023Q1将成为水果口味向烟草口味转化的重要观察期。

目前各品牌商推出的国标新产品,从口感、满足感上仍有提升空间,但伴随生产商加强对口味的研发,烟草口味抽吸感也会得到提升;同时,电子烟的减害逻辑也将长期支撑烟草口味的需求增长。

建议关注:思摩尔国际(6969.HK)、雾芯科技(RLX.N)、劲嘉股份(002191)

4.华安证券

核心观点:税收不确定性落地,格局或趋于集中,产业迎良性发展(增持)

价格体系上,头部品牌由于具备一定的客户基数以及品牌沉淀,或采取不涨价策略以获得更多的店主订货,抢占市场份额。而规模中下游品牌由于不具备较强的客户及品牌力,因此盈利不足或无法支持企业长久发展,因此其产品或有一定幅度的涨价,品牌商格局或趋于集中。

税收政策出台行业不确定性落地,加征消费税或对头部代工厂影响较小,而新国标出台加速行业集中,产业迎良性发展。龙头公司有望凭借其研发优势为客户带来综合产品力的提升,深度绑定大客户有望持续受益。

建议关注:思摩尔国际(6969.HK)