这几乎意味曾经暴利的电子烟行业将终结。

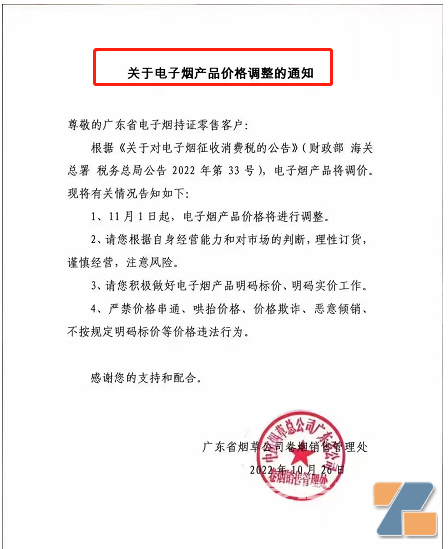

而昨夜之间,几十家的过审品牌都公布了新一轮调价的发文,一时间在经销零售商之间热传。普遍的涨价30-50%之间的出厂价和批发价,不难看出,未来的零售价也必然调整。尽管建议零售价都不提倡变化,但处于生存成本边缘的零售商,也是心情复杂。

甚至有人士已经给出了未来的零售价。问过了一些店主,未来零售价,一盒烟弹可能是130左右。

尽管各大品牌调价程度不同,但也是基于自身产品及市场竞争力所思考。调低者,则为了以低价格优势实现较大的出货量和更快地消化配额。在此,出于对行业规则尊重和企业价格秘密保护,我们将不会在公共场合披露具体价格。

(调价文件到处飞)

这里也看得出,调价,许多品牌和经销零售商也是出于“无奈”。

如出厂价调整,说明品牌、批发商拿货价提高了,如批发价调整了,说明经销零售商拿货价格提升了。

总体来看,消费税的征收,无非就是引导消费,压缩利润空间。

(税22号文件注意事项公布了)

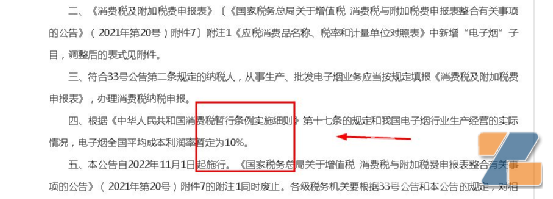

那么,这次明确电子烟消费税征收管理有关事项有哪些亮点?

一、利润“降级”。

办法明确提到,全国电子烟平均利润是10%。

意味暴利结束。

(税“22”号文件特别提到这个利润点)

估计国家层面收税,目的也不是为了让厂家、品牌涨价,而是收去利润空间。

但目前来看,消费税之下,调价已经是不争的事实。

二、收消费税对象明确,是持有商标企业才纳税。

两类别企业纳税。

一个是拿到证的生产企业,且有商标或者被许可商标的企业,即为厂家。

一个是持有商标及品牌的电子烟企业,交纳消费税。

这个管理事项明确提到,电子烟生产环节消费税纳税人是指取得烟草专卖生产企业许可证,并取得或经许可使用他人电子烟产品注册商标(以下简称持有商标)的企业。通过代加工方式生产电子烟的,由持有商标的企业申报缴纳消费税。因此只从事代加工电子烟产品业务的企业不属于电子烟消费税纳税人。

代工厂不是消费税纳税者,但不知道未来是否有转嫁。

三、批发商纳税。

对于批发的11%消费税,由批发商交纳。

说到底就是中烟批发商交纳。

办法提到电子烟批发环节消费税纳税人是指取得烟草专卖批发企业许可证并经营电子烟批发业务的企业。

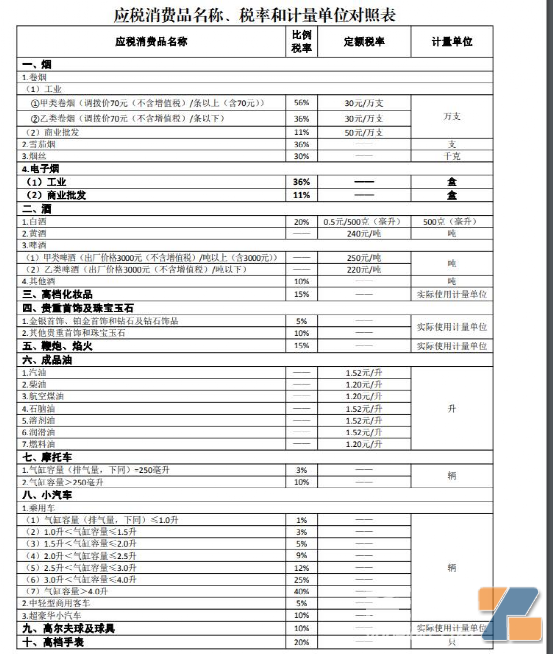

假设一个烟具,如果是200元批发价,要交纳22元的消费税。

四、不影响烟碱这些企业,只对烟具、烟弹、套装收税。

明确了,电子烟消费税征税对象为电子烟产品,包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品。言下之意不包括烟碱、雾化物这些企业。

五、持有商标销售额收税方式不同。

办法提到一点,收税是依据销售额(并非按量),以销售额作为计税价格。电子烟生产环节纳税人从事电子烟代加工业务的,应当分开核算持有商标电子烟的销售额和代加工电子烟的销售额;未分开核算的,一并缴纳消费税。

也提到,从事生产、批发电子烟业务应当按规定填报《消费税及附加税费申报表》,办理消费税纳税申报。

意味,持有商标是纳税的重要对象,如果一个工厂既有代工,又有品牌商标,如果不分开核算,将按统一销售额纳税。

六、代销也别想逃税。

这里主要谈到“计税价格”,特别看看不同了。

代销价格消费税更高。

举个例子。

税务总局相关负责人对此解读称,例如,某电子烟消费税纳税人2022年12月生产持有商标的电子烟产品并销售给电子烟批发企业,不含增值税销售额为100万元,该纳税人2023年1月应申报缴纳电子烟消费税为36万元(100万元×36%)。

该负责人称,如果该纳税人委托经销商(代理商)销售同一电子烟产品,经销商(代理商)销售给电子烟批发企业不含增值税销售额为110万元,则该纳税人2023年1月应申报缴纳电子烟消费税为39.6万元(110万元×36%)。

国家解释说,在征收消费税环节中,实践中一些生产企业会设立关联的经销商,给经销商价格相对较低,然后经销商再以相对较高价格给批发商,以此达到少缴税的目的。而上述具体政策就堵住了这一电子烟生产企业借代销模式避税的潜在漏洞,将以真实的生产价格为计税依据。

在此,利润“降级”了,五万个店主们有何感想?未来之路如何走?本号持续关注雾化未来之路,请关注。

请关注即将推出的“能量生活”融合生态招商大会!

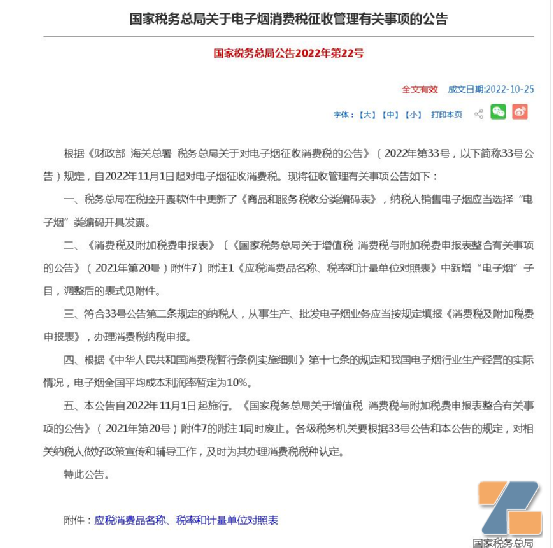

下面是《国家税务总局关于电子烟消费税征收管理有关事项的公告》。

(税表)