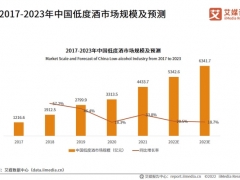

央广网北京7月18日消息(记者马可佳) 近日,酒类行业多家机构联合发布《2022年低度潮饮趋势报告》显示,2022年,我国低度潮饮酒市场规模预测达到338亿元,约为啤酒市场预估规模的60%,行业尚处于成长阶段。从电商表现来看,低度潮饮酒总体电商销售额同比增幅达到42%,米酒、茶酒等或将成为高增速品类。

投资频频 高速扩张的“低度潮饮酒”赛道

“低度潮饮酒”指15度以下的,基于已有流行饮品及酒饮料基础,含酒精成分,兼具视觉、嗅觉、味觉等色香味俱佳综合体验感和微醺状态的独特风味的创新型酒精饮料(包含精酿啤酒等)。该报告研究对象包含:预调鸡尾酒、梅酒、果啤、茶酒、含乳酒、苏打酒、Highball、果酒、米酒、西打酒、露酒。

《2022年低度潮饮趋势报告》指出,我国整体酒类市场规模持续增长 其中,低度酒规模占比尚小,仍处于发展阶段。参考已在中国发展成熟且同为低度酒的啤酒以及全球成熟市场低度酒的发展历程,未来低度酒在中国的发展空间巨大,颇具潜力。

在投融资方面,中国低度潮饮酒市场投融资主体以专业的风险投资基金为主,上市公司、新消费相关的机构、酒企也参与其中,2021至2022第一季度,低度潮饮市场的融资共50余起,近两年市场的融资轮次集中在天使轮和A轮,未来投资者还有较多机会。除专业投资机构,酒企本身也孵化了一些诸如梅见、浮起为代表的低度潮饮品牌。

以低度酒品牌“MissBerry贝瑞甜心”为例,2021年底,贝瑞甜心母公司格英(上海)品牌管理有限公司股权发生了变更,新增股东为INTERBREW CHINA HOLDING LIMITED,出资比例达10%。公开资料显示,英特布鲁中国的实际控制人为百威集团。这不是百威第一次出手低度酒。此前,百威还投资低度酒品牌“兰舟”。

除投资机构,酒企投资不断外;同时,酒企本身也孵化了部分品牌。比如从2019年开始,重庆江记酒庄“江小白"针对市场变化推出了“新酒饮计划”,并以聚焦果酒市场的“梅见”青梅酒、“果立方”等来谋求未来发展。其中,“梅见”青梅酒所取得的成绩可能更加受到市场的关注。自2019年上市,在清晰的品牌定位支撑下,上市不到三年,梅见领跑低度潮饮市场,不仅在全渠道销量实现稳健增长,在电商表现尤其亮眼,连续卫冕天猫果酒品类销冠。

政策利好,2025年市场规模预计超700亿元

报告指出,近两年在政策方面,国务院、商务部、工信部、中国酒业协会等组织机构相继推出与低度潮饮酒行业相关的政策及扶持项目,利好行业未来发展。

政策利好下,市场的认可也不容忽视。据天猫低度酒618全周期战报显示,热卖品牌和热卖店铺排行的状元和榜眼分别是RIO锐澳和梅见。同时,狮子歌歌、Miss Berry、浮起、三得利、晓醉等酒企进入两个榜单TOP10。京东超市销售数据则显示,微醺低度果酒成交额同比增长187%。

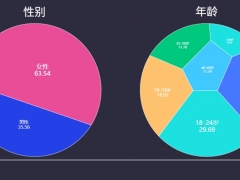

年轻人群是低度酒的主要消费者,也是最习惯网购的人群之一。根据电商数据,从年龄来看,“90后”购买果酒的最多,占比45%;其次是“85后”,占比超20%。

年轻消费者对低度酒的追捧带动了低度酒品类的崛起,预计到2025年中国的低度酒市场规模有望达到743亿元。《2022年低度潮饮趋势报告》认为,低度潮饮酒细分人群是18-34岁高学历、高收入女性群体;热衷美食和烹饪喜欢社交或独酌。TMIC数据显示,2021年低度酒总体电商销售额同比增长达42%。从细分品类来看,米酒、露酒和茶酒都以三位数的增速领跑低度酒市场,其中茶酒作为低度潮饮家族的“新人”风头正盛。

口味、口感和酒精度数是影响消费者购买的主要因素,报告显示,水果口味、清爽口感、无醇酒精度,在当下市场的需求较热。受独酌目的的影响,低度潮饮酒和速食面类是当前最为 热销的搭配组合;同时,由于饮品风味上的关联性,低度潮饮酒和花茶/果茶类饮品之间亦存在较高的组合购买情况。