就在这几天,又一批“电子烟工厂”新拿证,整整近40家企业,而且大部分是代工厂为主。

△ 一批老牌制造强者都拿证了

值得关注的是,这次拿证主力多分布在深圳、东莞、惠州、广州、云南。

可见,在中国电子烟制造工厂势力中,深圳、东莞可谓是最为集中的中心。

“老牌知名企业”工厂拿证,

国内外市场的生产线“铁”了?

下面特别来看看新一批拿证的企业“特征”。

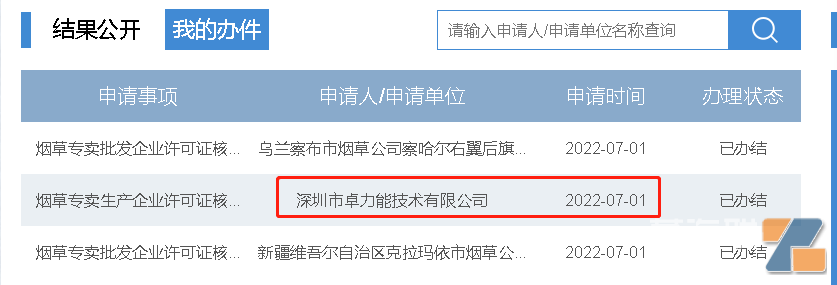

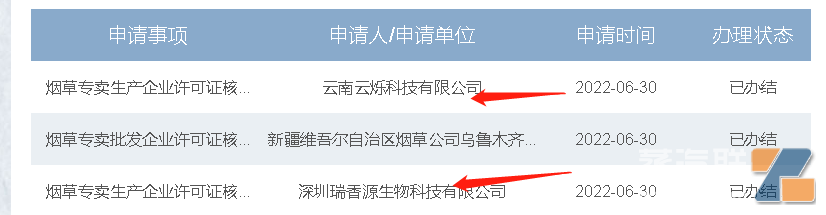

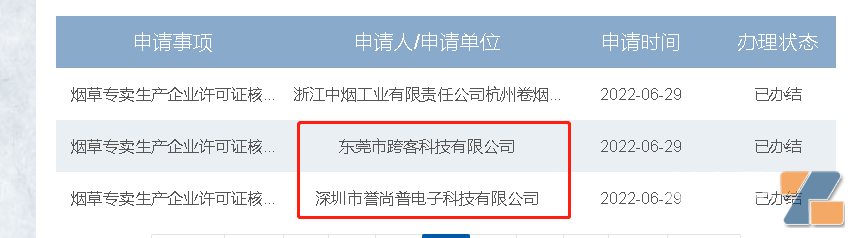

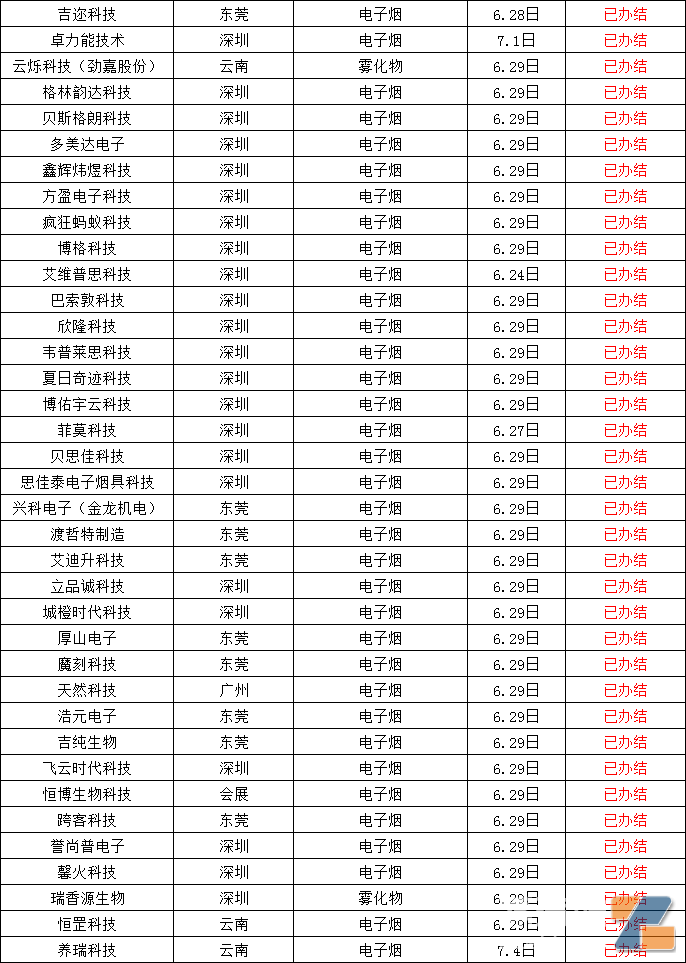

这次37家新拿证,大部分申报时间是6月下旬到7月初的企业,而且多数是“老牌知名企业”,是中国电子烟制造的前20强!

(新一批拿证的电子烟工厂名单统计)

像吉迩科技是继思摩尔之后又一掌握核心科技的雾化企业,外销为主,旗下拥有自主品牌voopoo。更斩获了“深圳500强企业”、“广东省制造业300强企业”、“2021年度广东创新百强企业”等多项殊荣,其产品覆盖全球70多个国家,10万家线下网点,同时在美国、加拿大、德国、英国、法国、印尼等国家搭建了本地业务团队,今年将拓展至15家。

像云南云烁科技就是劲嘉股份的旗下公司,已经宣布拿证,也因为这个消息,今天劲嘉股份一开盘股价就上涨了5%。其还有电子烟新锐品牌Foogo。

(股价兴奋的劲嘉股份)

东莞兴科电子就是金龙机电旗下的子公司,也宣布拿证。

深圳美众联则是顺灏股份旗下,也宣布拿证。

像已经拿证的魔刻科技,其也正是维刻电子烟的工厂。其同时在欧洲、亚洲、北美洲、非洲等区域都有OEM合作伙伴。

△ 东莞魔刻

值得关注的是,至今已经拿证的9家电子烟品牌中,有8家基本有内销。

而一年的生产规模也已经曝光。

值得关注的是,全球95%以上的电子烟生产及产品来自中国,中国70%来自深圳,而深圳95%以上则来自宝安。这次大批量的代工厂拿证,正说明深圳的供应链中心地位得以稳固。而纵观全球市场,只有深圳、东莞能实现快速创新的状态,毕竟强烈的创新属性的电子烟,产品换代率一般保持在3-6个月之内。不创新,相当于没有“生命力”。

而且据《2022年电子烟产业出口蓝皮书》报告显示,2022年全球电子烟市场规模将超过1080亿美元,预计2022年海外电子烟市场规模将保持35%的增长速度,总规模突破1000亿美元。电子烟今年的出海规模也保持乐观。

特别一些新兴地区,如东南亚,也非常被看好。如消费市场研究机构Euromonitor数据显示,预计2023年东南亚电子雾化总市场将达到7.66亿美元,约合51亿人民币。

但今年形势不同的是,电子烟包容地大的地区,纷纷获得电子烟进军。如电子烟在欧美流行,这核心就是包容和价格。如价格相对于传统卷烟更低;国外市场对电子烟持更包容的态度。包括东南亚、中东逐步出现的一些国家包容电子烟,也引发当地电子烟加大流入。

而电子烟也有全球收紧之势。像多口味电子烟逐步被禁止。就如近期的美国严监管合成尼古丁电子烟,要求必须要经过FDA方可上市。而这次合成尼古丁多数是避开烟草监管,如今纳入监管,预示想多口味冲击消费市场不太可能。还有菲律宾今年也正式宣布禁止多口味电子烟,只保留烟草和薄荷口味。

而电子烟拿证将促进市场份额集中,利好生产、品牌等各环节优势头部企业,拿到证或多或少将对公司业务起到一个“加持”的意义作用。

不管怎么说,深圳、东莞作为这轮电子烟供应链拿证的“集中地”,正说明行业集中度进一步汇聚。拿证的背后,也代表有了“正式入门资格”!