这轮电子烟,机会都给了谁?

△ 电子烟人的机会在哪?

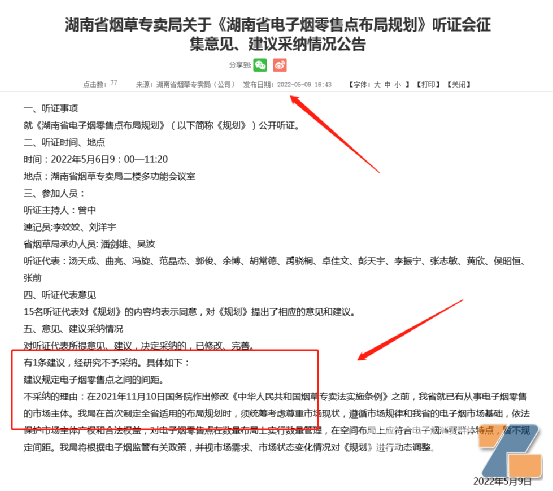

随着进入5月中旬,各省已经陆续举办电子烟零售规划布局听证会。而亮点地方是,有些地方强调提出增设零售门店距离被不采纳,有些地方还提出饱和度和宽容度。

如湖南就明确指出,未采纳“规定电子烟零售点间距”建议,理由是“须统筹考虑尊重市场现状,遵循市场规律和电子烟市场基础,依法保护市场主体产权和合法权益,在空间布局上应符合电子烟消费群体特点,暂不规定间距。”

这句话的表述里面,就凸显政府重视市场规律、市场基础与当地电子烟消费群体特点,而不是一棍子重拳压制电子烟市场。同时从办证条件来看,已经率先将不能办证的门店从条件中剔除,剩下的将是专卖店办证为主的零售市场,专卖店就是最大的“赢家”。

湖南零售数也多了几张,其新公布零售数,比之前多了6张,从1115张变为1121张。

△ 图为湖南新公布的电子烟零售数

01

听证会彰显“宽容度”,过紧过松各有“余地”!

谈到听证会,目前深圳、内蒙古、湖南省、福建、山西、广西、吉林省、浙江、安徽、北京、新疆等多个省市已经召开。

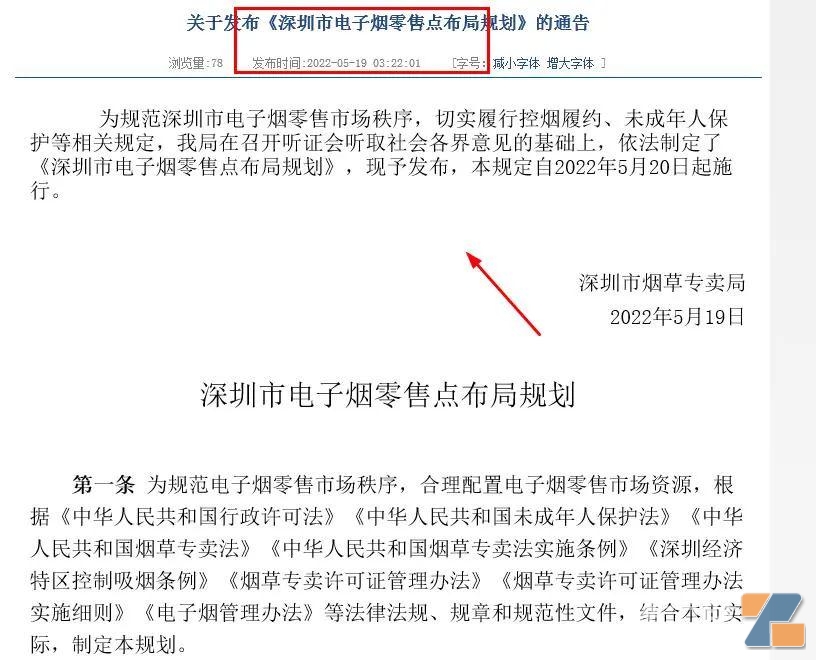

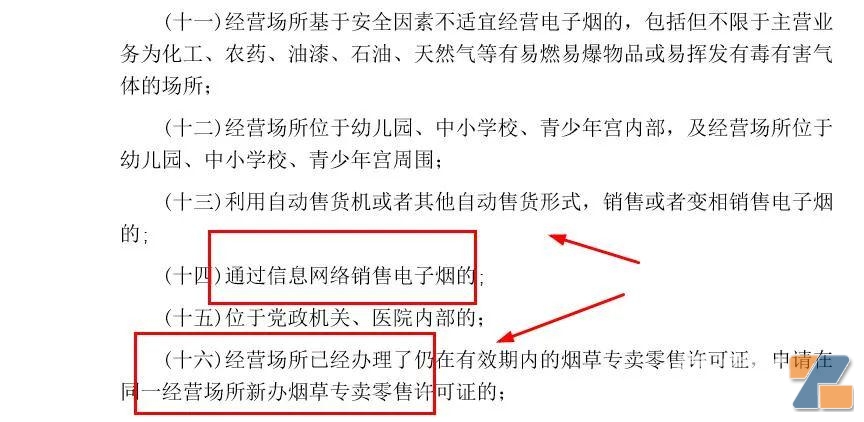

深圳的正式版规划多了一些新内容。如特别加上一点“同一经营场所新办烟草专卖零售许可证,不得发证”,这意味传统卷烟烟草许可证的,不能销售电子烟,特别是“同一场所”。

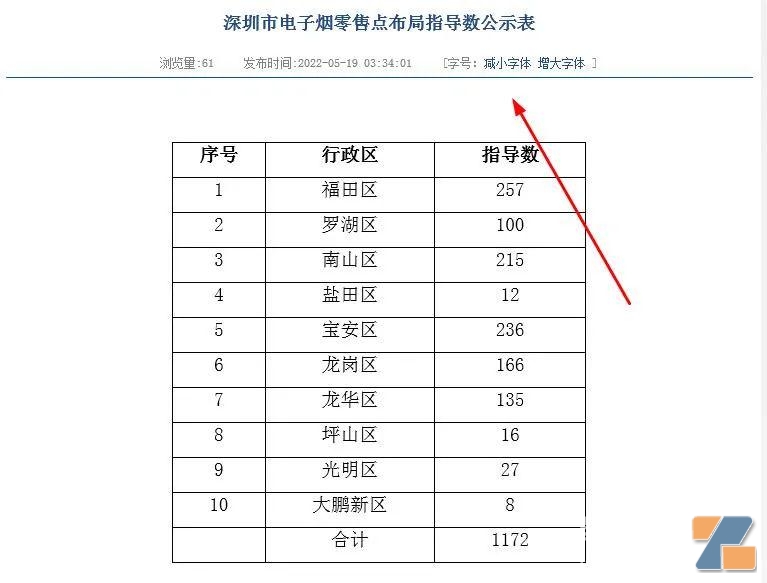

△ 深圳正式版电子烟零售布点规划今天发布了

△ 深圳今天正式公布零售数

听证会关心的问题有哪些?如过渡期能否排他性、不排他性时间点是何时开始算、能否其他渠道拿货进货?……似乎都是以问题为主(少建议),为了确认信息,解决疑惑。

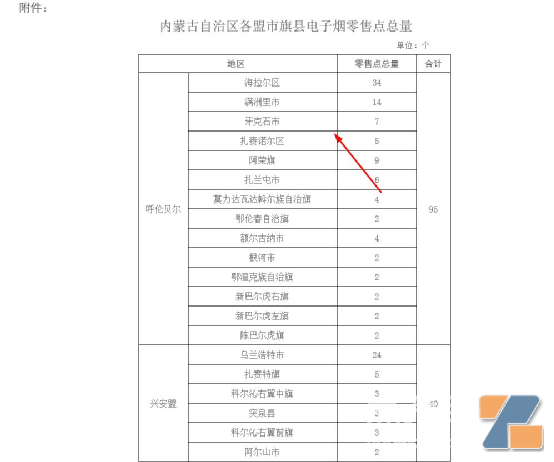

如内蒙古听证会一些人问到排他性和进货的问题。当地回答是,6月15日后上线统一交易平台,必须从平台进货,特别是已经拿到零售许可证的商户;而且不能排他性,不能只进一种货,而且也得在办证之前,实现不排他性经营模式,不然无法拿证。内蒙古也表示,去年备案的门店1100多家,但考虑关闭倒闭不少,代表几乎所有门店都能拿到证。毕竟内蒙古给出的牌照数是1000张,证比店多。而且放出的风声,申报零售许可证只要符合对应的标准规范,难度将不大,显示出“办证”的相对宽容度。内蒙古零售正式版规划也指出,规划自2022年5月20日起施行,有效期2年。可见,5月20日大概率是全国电子烟零售布点规划正式落地之期。也就是说,从明天开始,大量的电子烟零售规划都正式实施了。

△ 内蒙古公布的零售数

对于排他性时间点,北京听证会已经提出,非排他经营5月20日生效。

对于“零售店相距的距离要求”,其实大多省份不采纳这个要求,只有湖北、重庆、山东一些省市有这个要求。如湖北提出,规定零售店相距的距离不能超过100米;规定“商业楼宇、商业综合体、以集中交易商品为主的集贸市场等场所设置电子烟零售点总数不超过5个。”重庆则提出,各电子烟零售点间距不得低于500米这个限制,但是“既存”的从事电子烟零售业务的合法市场主体不受各电子烟零售点间距这个限制。山东则指出,电子烟零售点之间的距离应当在500米以上,但特别关照已经提前备案注册的零售店,不受制这个条件。

△ 湖南听证会公示了情况

可见一些省份对电子烟门店“布局密度”做了要求。言下之意就是,门店要控制总量,店与店之间也要控制距离。这说明当地市场对门店之间的“竞争”进行了管控。毕竟如果一个区域门店数过大密集,必然引发恶性竞争,或者强势门店独霸区域市场的现象。

辽宁还提到,传统烟草门店暂不开放电子烟牌照;不得排他性单一品牌经营,最低保证3个品牌(还要看进销存记录);特别是提及朋友圈等十一后不得销售电子烟,10月1日以后不得微商朋友圈等线上渠道销售电子烟产品、金额超5万刑事处罚、低于5万行政处罚。

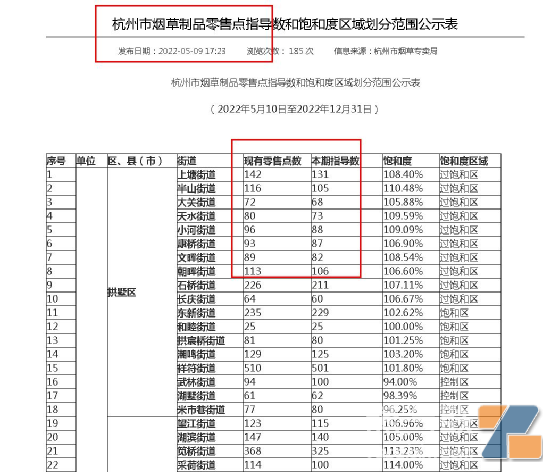

杭州还公布了零售门店“饱和度”数据,指向烟草制品,很是特别。

△ 杭州公布的烟草零售饱和度数据

其实对于零售布局规划,大部分省市已经没有很多的反馈意见,意见的分歧点多集中在零售牌照数量的多与少,或者改善布局的一些问题。

其他的多是相同点,如主营业务和电子烟没关系的,不能销售电子烟;一店一证,连锁店分店办理;办证设定总量要求;学校距离50-200米内,不能申请……这些相同点。

只是在这些基础上,一些形式的变化。如海南省首提总量调整幅度,不能超过5%,按幅度定制总量控制方式;贵州强调书店、影剧院、电玩城不能办证;甘肃提出保健按摩等专业性较强的门店,不能办理;湖北特别提到去年已经备案注册的,不受制于总量的限制,代表还有很多数量不在这个总量范围内,湖北也提到拆迁规划区,不能办理电子烟许可;广东、陕西都提及“退一进一”原则办理“牌照”;山东做法,划分为十八类,分别规定“每万人电子烟零售点数量”的上限(像青岛、济南这两个城市万人上限是0.85个店),还规定乡镇及农村不设置电子烟零售点,还提到超市、大型超市、仓储会员店、百货店、购物中心、商业综合体等内部设置电子烟零售点的,距离还应包括内部可通行的最短距离。

02

电子烟门店未来怎么干?零售的趋势是什么?

一波生产许可办证,小作坊没有了;一波零售许可办证,店中店、副食店、商超没有了。可见,电子烟新的时期已经从细则条件中剔除或者淘汰了部分的参与者。

从已经公布电子烟零售牌照数量来看,4.2万多张,覆盖了25个省市,还有几个省市没有公布,预计总体全国电子烟“牌照数”不会超过5万张。目前“牌照数”中,江苏、山东暂居第一,其中江苏达到5057张!

牌照数的设定,说明大量的副食品、商超、店中店、3C店、不独立店等综合业态,主业态不是电子烟的门店将迅速关门或者转行。其实在武汉、徐州一些城市,已经出现了这些门店下架电子烟,或者转行的现象。

谈到电子烟零售未来的趋势,在此谈几个看法。

一、零售集合店趋势是必然。

这里的集合,不是混合业态,而是纯电子烟“多元品牌售卖”的形态。打破了电子烟头部渠道集中的局面,迎来多元品牌上架市场的时代。

二、零售进入多元选择的时代。

电子烟进入“超市”消费形态,决定其消费选择的多元化。

以前到一个专卖店,消费者能买上的就是一个品牌的多种款式选择,如今是多个品牌多种款式的选择,消费更加多元化。

其实多元化的消费,对消费者而言,是丰富消费;但对店主而言,是增加推销的难度,各有不同。

三、零售“服务多对接”时期。

市场决定对接的频率。

对接服务决定市场的消费出货频率。

对于新客户而言,对电子烟的认知或多或少没有太多的主见,这过程店主的服务对接就对市场消费产生引导影响。这是消费者的对接。

其实店主还面临批发、品牌链的对接。

根据了解,目前批发商也在招聘服务商,为的是解决消费终端的服务支持难题。

同样,品牌商也在招聘服务商。对于品牌的服务商而言,可能是一个城市设立数名服务商,专为品牌铺设市场。这样的背景下,必然出现零售“服务多对接”情形。

四、零售考验“多标准”时期。

一个门店出现多个考验“多标准”是必然。当一个品牌一个标准,多个品牌必然有不同的标准。对于店主而言,是消费者选择品牌,店主给予服务支持与导购引导的过程。

是否出现因为某电子烟品牌热销,其他不热销品牌而被排斥的这样过程,也将可能出现。但今后电子烟都是从烟草批发商进货,其实和品牌的排斥性不强,只要批发商发货,将可以持续进货,控制权也许在批发商手中。

同时,批发商进货是从品牌商而来,品牌商是否根据销售市场而决定发货,也有可能发生。预见就是,零售“多标准”考验必然出现。

随着听证会陆续举行,代表下一步的办证真正时刻临近。6月将是众多电子烟门店“冲过牌照拿证”第一关的重要月份,后面迎来将是“门店持证销售时期”!而无证门店,也只能趁早转型。剩下的专卖门店,将更加集中信心做起了新一个时期的电子烟业务。