是否感觉,预制菜线下“零售模式”正热起?是否是零售业的新转机?

预制菜作为有可能“攻陷”厨房一种新型消费模式,在未来其渠道将如何演绎?

在此想说的是,别给新零售抢了风头,看线下如何发挥威力?

01

预制菜零售店模式,

将决定“品牌”抢占家庭餐桌“C位”!

我国目前预制菜零售布点热潮正在袭来。

但做饭新势力也看到一个事实,网络渠道霸屏,预制菜零售店模式还在生长,特别是主攻家庭预制菜领域的预制菜零售,正处于“起风”阶段。

△ “预制菜”门店模式兴起

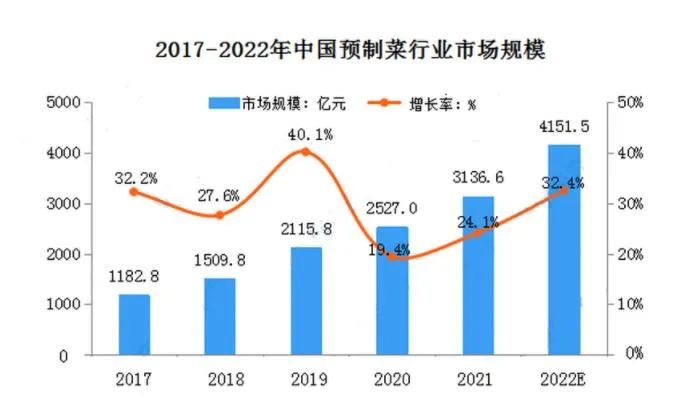

从目前市场渗透率来看,尽管目前国内预制菜已经超过了三千亿市场,但预制菜占总食材市场还不足10%,说明市场渗透率还将持续扩大,势必要将国民的居家用餐市场给“包”了。

概念来看,预制菜产业是一个上游链接农牧业,中间链接食品加工、冷链物流,下游关系餐饮、消费者的大系统产业。与居民最大的消费点吻合,助力国民饮食大消费,将轻便、美味的“大厨房精制菜”送入到国民日常居家生活。

值得关注的是,尽管预制菜很火,但渠道的发力才刚刚起步,目前大量的预制菜更多指向网络渠道的火爆。

今年商务部公布了一组“2022全国网上年货节”销售数据,提及在本次“年货节”中,预制菜销售额同比增长45.9%。说明在网络、电商、社区电商这些渠道是首先拉动了预制菜的迅速走红。

不过,预制菜线下零售还比较分散,专卖店模式更少,零售布局正当时。

另个关注点是,事实上,手机有专卖店、电子烟有专卖店、衣服有专卖店、奶茶有专卖店、手表有专卖店,为何预制菜就很少有“专卖模式”呢?

但不可否认一个事实,零售目前大部分以加盟模式为主,而专卖直营模式偏少。像一些品牌已经做了专卖模式,如鲜来哒、味知香等。

当然,味知香早些年也做起了专卖店模式,但目前其加盟店模式占据主流。

像瑞幸曾经的老板陆正耀开的舌尖英雄,只加盟,不直营,到目前已经签约6000个意向加盟商,这扩张的速度非常快。看来采用加盟模式疯狂扩张,是经不起直营专卖店的相对高成本的所需。专卖模式的痛点,也催化了加盟模式的野蛮生长。

在此认为,预制菜零售店模式,将决定一个品牌能否快速抢占家庭餐桌的“C位”。

02

零售渠道主动出击布局,

击中家用餐场景“痛点”!

谈到预制菜零售模式,大多分为直销和经销模式。目前主要是餐厅档口模式、线上新零售模式、商超零售模式、自营/加盟门店模式。

现状来看,商超、无人货柜、便利店都在卖预制菜,不少超市还开了“专区”,如河南零售企业洛阳的大张超市,就在商超冷柜内开辟了预制菜专区。可以断定,想要买一份预制菜尝鲜,对消费者来说并不是一件难事儿。

零售门店数据方面。我国预制菜虽然刚起步,但发展速度非常快,在近7万家企业中,有50%注册资本过百万,过千万的占比超过10%。其中超过50%都是1-5年内成立的企业,超过15年的也占了7%。值得关注的是,近60%是批发和零售企业,估计大概4-5万多个。这些企业大部分分布在山东、河南、江苏、广东、河北、安徽等省。

菜式更是“丰盛多样”。一批的“硬菜”、“轻食”、“外卖型”、“冷鲜”、“冷冻单品”的预制菜早已经跑入市场,如青花椒海鲈鱼、糖醋小排骨、剁椒鱼头、洛阳烩菜、连汤肉片、毛血旺、宫保鸡丁、蒜香排骨、红烧肉、便米饭、小龙虾、水煮鱼、梅菜扣肉、糯米藕、八宝饭、小酥肉……

总体而言,目前预制菜主要分为四类:即为即食、即热、即烹、即配的大预制菜。1、即食产品,就是拆袋就能吃的,例如德州扒鸡、无骨鸡爪;2、即热食品,即加热一下就能吃的,料理包就属于此类;3、即烹食品,通常是冷冻或者常温保存的半成品材料,例如薯条、炸鸡;4、即配食品,即商家切好的材料,需要自己动手去炒。

预制菜目前大多分布于连锁生鲜、盒马鲜超市、零售便利超市、部分小区社区门店和写字楼下的无人售货柜、大润发超市等渠道。

基于预制菜万亿级别市场的火热,各大品牌纷纷涌入参与这块市场。

头部连锁餐饮企业预制菜使用比例已经较高。像吉野家、真功夫、西贝、小南国等企业预制菜使用占比超过80%。这些头部连锁餐饮企业大多依靠“预制菜+中央厨房”模式,在统一采购食材、统一标准化生产、统一冷链配送基础上完成等整个长链条,实现机械化、一体化的生产,然后推出市场。

还有传统的菜、生鲜等企业也积极参与,如钱大妈、盒马鲜等。像钱大妈2016年已经切入这个预制菜的赛道。

开店也非常猛。

被称作“预制菜第一股”的味知香很早已经切入预制菜。其2010年开设第一家专卖店,是国内进军预制菜行业最早的企业之一,其C端加盟店盈利能力出色,规模优势助推B端市场迅速展开。至今味知香加盟店快速扩张,从2017年的58家快速增至2021年,突破1000多家(1219家),门店的规模估计已经是国内的龙头型代表。

同时看到的是,刺激预制菜零售渠道的主动布局,很大程度上是由于预制菜有效地解决了疫情反复下在家用餐场景中的“痛点”。

未来,预制菜渗透率还有待提升,在美日一些市场上,预制菜市场的渗透率已经突破了60%。这个产业有点像电子烟行业,在资本推动下,零售渠道势必增多覆盖与扩张,接下来也极可能是进入“品牌争霸”时期。

预见的一点是,预制菜必定有一波品牌的“专卖模式”,而且未来的品牌争夺也会激烈,预制菜也必定进入一个“身份彰显”、“王牌凸显”的时期!

预制菜零售渠道正当时。可以想象下,预制菜线下零售模式还没真正启动,但市场已经超过三千亿,未来将是一个怎样的“大想象”、“大期盼”?!