To be or not to be?开店还是闭店,这是自2021年4月行业下行后,电子烟从业者犹疑至今的问题。监管高悬于顶之下,从业人数继续增长,品牌和门店由此在存量市场中相互倾轧。

再叠加渠道零售类型受限、产品类型单一用户体验平淡、市场竞争无序窜货乱价严重等原因,致使2021年四五月份入局的小白门店,盈利之难,堪比上青天。

“今天你倒闭了吗”,成为从业者常说的一句玩笑话。当然,玩笑中也有认真的成分。2021年发生的多次闭店潮,至今让人印象深刻。

春节之前,格物曾与众多品牌的店主进行深度交流,从中接收到了大量的消极信号。“不行就闭店”,似乎成为很多店主的潜在选择。

如今年关已过,店主们准备作何打算,终端生态呈现出了怎样的面貌?为了弄清楚这一问题,格物发布了名为“2022年,你会继续开店吗”的调研报告。

为了最大限度地保证结果的真实性,格物采用了包括微信/电话采访、问卷调查、线下实体门店等多种调研方式,受访对象涵盖黑吉辽、天津、北京、上海、河北、四川等在内的 21个省份。

在本次调研中,我们重点关注了“政策出台后的门店业绩”“同城的门店经营状况”“同一品牌的门店经营状况”等最能反映终端生态的问题。最终,我们得出了这份2022年店主经营意愿调研报告:

您做的是什么品牌

根据最终的数据统计结果,在受访店主中,悦刻占比超过37%。柚子占比超过18%。魔笛、小野占比分别为13%和6%,FLOW占比超过5.7%,雪加、和MR迷睿,占比分别为3.5%和2.19%,以及其他占比较小的品牌。

受访率不能与市场占有率划等号,不过它可以大体反映一个事实,那就是各个品牌店主的活跃度。从本次调研中我们可以得出两个信息:一,悦刻、柚子、雪加、小野等主流品牌仍旧占据主导地位;二、部分非主流品牌,已经以悄无声息的方式,逐渐消失在大众视线。

格物为此与多家体量较小的品牌方进行了直接对话。

其中一位通配柚子的品牌方告诉格物,品牌线下门店的退去,是品牌和店主双向选择的结果。品牌在自觉无法拿到经营资质的情况下,会主动对渠道进行收缩,而店主受限于品牌声量,业绩低迷后也会改弦易辙,选择背靠大树。

目前这个品牌,已经将微信朋友圈这一私域流量作为主要的出货渠道,业绩规模基本退回到门店状态。

另有一家处于二线品牌店主告诉格物,虽然这个品牌的产品品质有口皆碑,还和某知名代理商达成了合作,但品牌自始至终都没有真正破圈。

最尴尬的一次,甚至有一位顾客上门询问他做的是否是集合店品牌。其结果是,在四月因巨额补贴而出现的建店潮,在半年后限于品牌知名度又迎来了倒闭潮。

“在我们小县城,好多人只知道悦刻这一个品牌”,一位二线品牌店主告诉格物,语气中难掩黯然神伤。

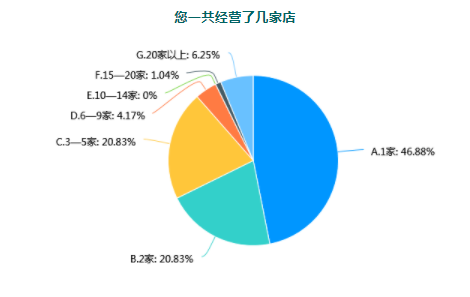

您一共经营了几家店

在“您一共经营了几家店”这一问题上,单店店主占比接近47%,双店店主占比超过20%,拥有3—5家店的店主占比也超过了20%。也就是说,超过87%的店主,门店数量不超过5家。

这一数据验证了此前格物对电子雾化行业的评价:窄赛道里的小玩家。根据《2021年电子烟产业蓝皮书》,2021年电子烟国内市场规模预计为197亿,同比增长只有36%,算不上一块大蛋糕。

而行业内的从业者,也以养家糊口的升斗小民居多。

一位县城单店店主高速我们,每年的房租虽然只有18000,但扣除房租水电等开销,所剩无多,自己不请店员,请老爹看店,每个月店里的盈余,就当给老爹开工资。至于他自己,则另有全职工作。

另一位单店店主,则把收入看成家里唯一的生活来源。他不无心酸地和格物说,自己当初开店,用的是打工几年省吃俭用存下的钱。可惜节衣缩食三五年,一夜回到解放前。3月底闭店之后,恐怕只能重新进厂拧螺丝。

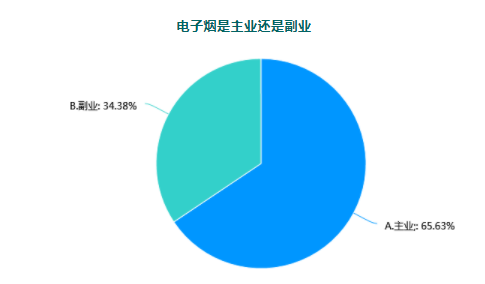

电子烟是主业还是副业

在这项调研中,把电子烟当成主业和副业的店主比例分别为65.63%和34.38%。这进一步说明,绝大部分店主,确实是完全依赖经营门店去养家糊口。

其中一位手里有三家门店的MR迷睿店主告诉格物,虽然他偶尔晚上会开开滴滴,但三家店无疑是他最主要的生计来源,好在三家店尽管面积不大,却仍然能够保证一家人衣食无忧。

与此同时,格物找到了多位将电子烟作为副业的店主,发现以下三种情况比较有代表性:

1.在经营电子烟之前,已经有其他的快消品门店,渠道和经营上的经验可以复用。一位雪加店主和格物说,在卖电子烟之前,自己曾经开过鲜花店,入局电子烟赛道,除了朋友介绍,还在于自己认可电子烟高周转、高毛利的生意模式。

2.传统烟酒店店主兼做电子烟,往前一步是迎合健康趋势,退后一步则保本无忧。一位小野店主的业绩一般,不过却丝毫不慌。用他的话说,自己的家人和亲戚,主要是混烟酒系统的,自己做电子烟,是买个双重保险,大不了继续回去卖烟酒就行了。

3.本身是打工族,一边给老板当下属,一边开店给店员下属做老板,玩的就是身份转换。一位FLOW店主,常年混迹于互联网圈,收入不菲,对于他来说,开一家电子烟店,是为了开辟一条新的收入曲线。就算业绩欠佳,也不至于伤筋动骨。

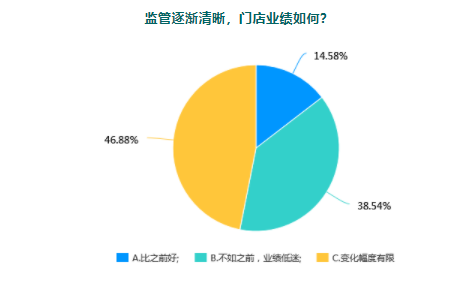

监管逐渐清晰,门店业绩如何?

在“相关政策出台后,门店业绩如何”这一问题上,超过46%的店主表示,业绩变化幅度有限,超过38%的店主,则认为业绩相比之前下滑明显,另有不到15%的店主,则表示门店业绩有回春迹象。

格物找到那些选择业绩“更好”或是“更坏”的店主进行了深入交流。

他们大多数人的答案是,从11月底开始的政策收紧讯号,确实是比较有代表性的时间节点,但并不能对门店业绩造成直接影响。政策风向的改变,对从业者的影响更多反映在心态上:长期看好,短期焦虑。

一位MR迷睿店主就告诉格物,去年监管政策下来,让店主群体中间人心惶惶,心里一沉。不过在此过程中,迷睿方面及时给店主打了强心针,并积极引导旗下门店配合烟草局的动作。至于在业绩层面,其实影响不大,甚至还在春节前冲了一波销量。

一位徕米店主态度更为积极,他认为徕米可能是最有希望拿到资质的品牌之一,再加上徕米管理团队务实的作风,自己的门店业绩波动很小,未来可期。

多位门店业绩不佳的店主告诉格物,监管并不是业绩的分水岭,失败的种子在建店之初就已经埋下了,品牌方不兑现补贴、对门店缺乏扶持、自己经验欠缺、微商的乱价种种因素叠加,自然会让门店业绩呈现出一条下滑的抛物线。

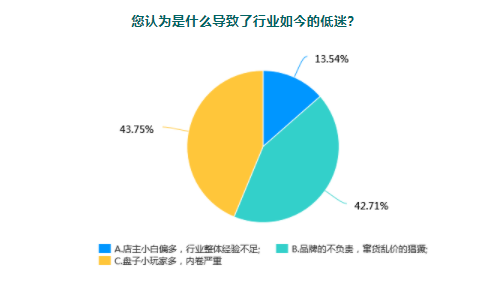

您认为是什么导致了行业如今的低迷?

对于“您认为是什么原因导致了行业的低迷”,广大店主们曾向格物反映,这个问题的答案理应是开放式的,很难归结为单一因素。

格物认同这种说法,不过为了便于定向分析,还是选择了这种折中的方式。

而店主们的答案给出了一个值得玩味的信息:只有不到14%的店主认为,行业的低迷是从业者的整体素质不足使然,而超过86%的店主,而认为是品牌的不负责和行业的内卷大势破坏了终端生态。

格物不去评价这一观点的对错,不过在与店主交流的过程中,发现了一个有趣的情况,那就是大部分店主都不认为自己的经营存在问题,但普遍认为同行的素质堪忧。

比如一位春节当天都在守店的魔笛店主就告诉格物,行业内的大多数人,开店时间晚,闭店时间晚,业绩不好不是骂品牌就是骂同行,业绩良好才是有鬼。

更有一部分资深店主坦言,2021年4月起大量小白的入局,是造成行业内卷的罪魁祸首。一位MR迷睿店主态度没有这么极端,不过他承认品牌和门店数量的增加,丰富了消费者的选择空间,也加剧了竞争的激烈程度。

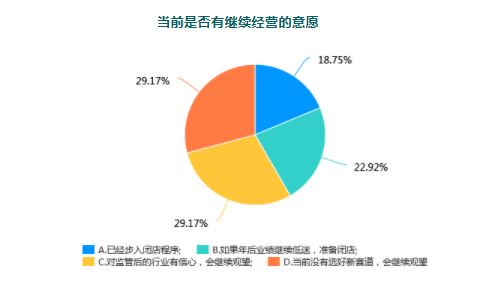

当前是否有继续经营的意愿

在“当前是否有继续经营的意愿”这一关键性问题上,我们可以从店主给出的答案中得出一个最基本的结论:那就是电子烟从业者的心态,确实已经因为持续一年多的行业寒潮趋于崩坏。

接近19%的店主已经对电子烟毫无留恋,接近23%的店主则做好了闭店准备,另有接近3成的店主,则是因为当前没有更好的选择,所以继续留守,只有剩下不到3成的店主,表达了自己的乐观态度。

行业低迷造成从业者情绪低落,在逻辑上是成立的,没有讨论的余地。不过格物特意找到那些满怀信心的店主并与之沟通,发现他们的乐观情绪,除了对行业合规的看好,更源自其相对良好的门店业绩。

一位在某三线城市开了三家悦刻店的店主就向格物表示,平时对行业内的负面信息很少关注,因为对自己影响很小。政策落地后一旦对微商形成致命打击,自己的线下生意只会更进一步。

某位主做柚子的县城店主则认为,在政策细则落地后,自己就彻底没了后顾之忧。小县城客流不比大城市,但在低廉的店租和人力成本下,自己活得颇为滋润。

一位门店业绩长期稳定的MR迷睿店主则有着更现实的考量,他认为政策再变化,已经开店的人,也只能等着政策逐渐明朗,不能轻率离场,毕竟还有老婆孩子要养。

长期盈利的店主和持续亏损的店主,对于行业态势的不同认知,再一次验证了鲁迅的那句“人类的悲喜并不相通”。

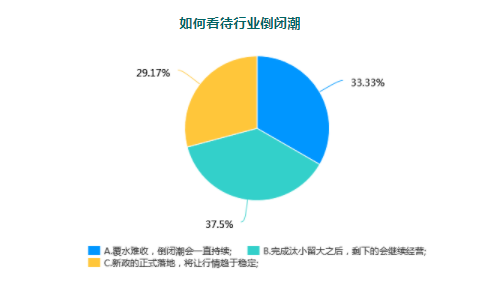

如何看待行业倒闭潮

店主的经营意愿,会影响行业的整体生态,反过来,他们对行业的基本态度,又会影响经营意愿的考量。

在“如何看待行业倒闭潮”上,店主们表达了更为乐观的态度。除了33%的店主认为倒闭潮难以遏制之外,剩下的店主,都更倾向于倒闭潮不过是特殊时期演变出来的特殊现象。

更多的从业者认为,监管政策的明确和行业对落后产能的自我消化,会让行业等来春暖花开。

格物仔细调研了认知产生分歧的原因,发现还是业绩上的不同导致的。门店陷入困境的店主只能看到阴霾,而业绩良好的门店店主,价值观则更为务实和向上,认为终端玩家的减少,会让行业变得更健康。

其中一位福狗店主就告诉格物,他可能会吃掉附近刚刚倒闭的一家店,以进一步拉升业绩。还有一位小野店主表示会时刻关注街上剩余的电子烟店数量,每少一家,都会在心里乐开了花。

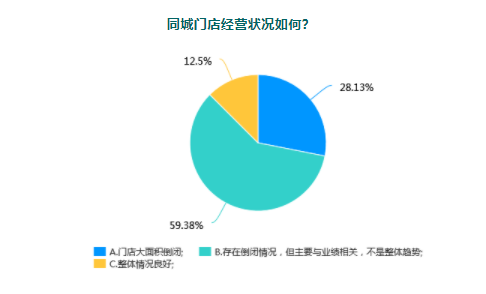

同城门店经营状况如何?

“同城门店经营状况如何”,超过71%的店主都给出了偏正向的答案,12.5%的店主回答整体良好,近6成的店主则反映,存在倒闭情况,但门店的具体经营还是关键性因素。

在进一步追问的过程中,格物发现了这则调研的局限性,那就是绝大部分店主的关注范围,主要是门店和家的三公里之内,同城这个空间性概念略显宏大。

一位柚子店主甚至告诉格物,某三线品牌专卖店店在自己注意到它的存在之前,就已经一命呜呼了。不过与此同时,格物也得到了一个额外讯息,那就是对于同城的相同品牌,他们会给予更多关注。

比如在与某位店主交流时,他就直言不讳地表示,同城的大多数同品牌店都陷入了经营困境,另有一位店主也说,在其所在城市,多位店主都被拖欠补贴,因而联系更为紧密,对彼此的业绩表现也更熟悉。

开了三家MR迷睿的店主则告诉格物,在其所在的城市,因为迷睿门店数不算多,所以大家彼此都很熟悉,根据他的了解,目前大家状况都还算良好。

一位雪加店主也说,同城有几家做同一个品牌的同行,大家虽然没有频繁接触,但大体情况是了解的,目前没听说过什么负面消息。

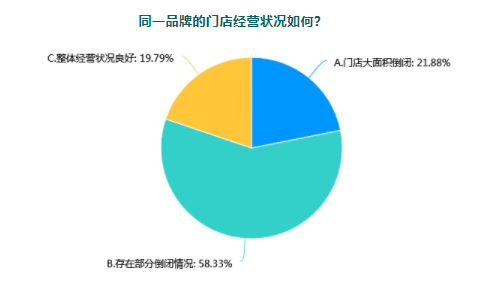

同一品牌的门店经营状况如何?

从“同一品牌的门店经营状况如何”这一问题的反馈之中,格物看见了不同品牌不同的生存境遇:

绝大部分品牌尚处于正常运营状况,所以58%的店主,给出了“存在部分倒闭”这一符合逻辑的答案。

而另有超过19%的店主,反映其所在品牌,大部分门店经营良好,这其实说明的是品牌力的强盛和品牌靠谱的运营能力。

超过21%的店主,看到了门店的衰微,其实他们看到的是品牌本身的式微。一家门店的命运,很多时候在选择品牌的时候就早已注定。

一位徕米店主在和格物对话的时候坦言,徕米对于终端的管理得当,糟心事很少。一位福禄店主则表态,自己很少被缺货这些事所困扰,也基本不用自己守店,省事省心。

一位做MR迷睿的店主说,迷睿在品牌声量上不算一线,但因为在产品造型上具有优势且口味丰富,所以整体成交量一直尚可。

而某位加盟小品牌的店主则说,自己和很多人一样被割了韭菜,悔不当初。与此同时,格物也经常听到这样一句话:悦刻永远不担心出货,其他品牌则刚好相反。

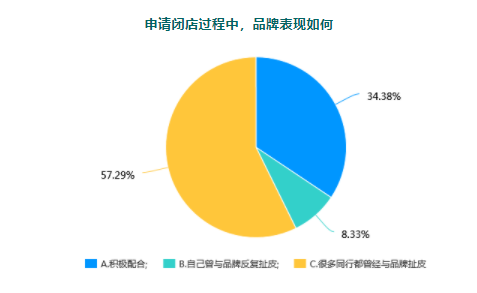

申请闭店过程中,品牌表现如何

申请闭店有没有得到品牌的积极配合,在这个问题上,超过65%的店主,给出了让人心酸的答案,8%的店主曾与品牌反复扯皮,超过57%的店主则看到了同行的大面积扯皮。

在格物的进一步调查之下,发现在闭店这件事上,几乎所有品牌都曾和申请闭店的店主产生过龃龉。

原因不外乎以下三点:

1,品牌以莫须有的罪名扣除押金;

2,品牌拒绝执行合同中的承诺,以正常价格回收门店库存;

3,门店和品牌在某些细节上存在分歧,比如押金的退还节点和数额。

值得注意的是,根据大多数店主反馈,在与品牌协商闭店的过程中,店主都基本处于绝对的弱势地位,只能甘当案板上的鱼肉。比如某位三线品牌店店主就向格物吐槽,该品牌视合同如无物,讨回押金比讨债还难。

在这种情况下,闭店能否顺畅,其实最考验的反而是品牌的自觉和主动性。

好在格物也听到了少量的正面反馈。一位魔笛店主就告诉格物,在自己申请闭店的过程中,魔笛品牌方十分配合,整个过程非常顺利。

一位铂德店主也说,自己当初是被铂德的巨额补贴吸引入行的,品牌方不仅将补贴全数给到,而且在其闭店的过程中,也对库存进行了有序回收。

一位MR店主则告诉格物,自己没有申请过闭店,不过从年前政策波动的那一波,可以看出品牌对店主的诚意。另外,他有一个做迷睿的朋友因个人原因申请了闭店,也得到了品牌的正向引导,得以安稳退出。

以上,就是“2022年店主经营意愿调查报告”的全部内容,这些冰冷的数字不能完全反映个体最真实的得失与体验,格物所能做的,也只是努力还原部分现实。但我希望店主们能从消极中读出积极,行业艰难,唯有步履不停。