这也就意味着一个开盘思摩尔国际市值就跌去约432亿港元,实际上自2021年1月思摩尔国际创下历史最高的90港元以后,其后就踏入漫漫熊途,最高累计跌幅一度接近70%。

尽管在13日下午开盘思摩尔国际股价有多反弹,但截至发稿跌幅仍然超过15%。

实际上电子烟行业中,有部分的美股早在9月10日已经开启了“暴跌模式”。

例如旗下有著名电子烟品牌“悦刻”的雾芯科技,其美股在9月10日大跌16.8%。

而电子烟分销商Kaival Brands Innovations Group Inc. 的股价在这天更是暴跌达43.27%。

究竟触发电子烟行业屡现暴跌的“黑天鹅”事件是什么呢?

原来据外媒报道,在对数百万电子烟相关产品进行了长达一年的审查后,美国食品和药物管理局(FDA)表示,它已经拒绝掉了94.6万种相关电子烟产品、禁止它们上市或销售。

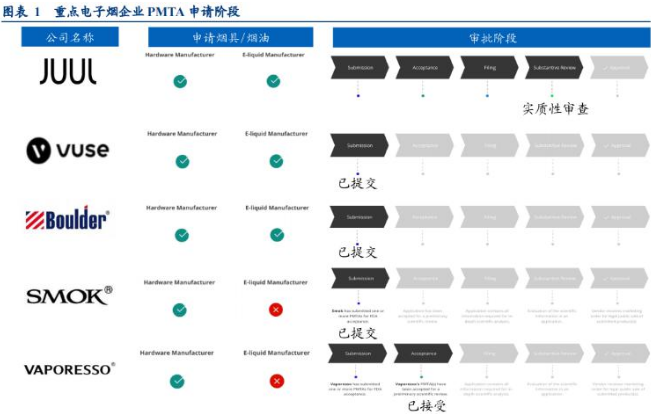

截至目前,尚未有一家电子烟产品通过了PMTA(烟草制品预上市申请)。而根据FDA的声明,它已经审查了93%的申请。

9月10日,FDA烟草产品中心更新了最新的营销拒绝令(MDO)名单,知名的美国阿波罗APOLLO电子烟出现在了拒绝令名单,这也令市场哗然。

不仅如此,另外还有消息指香港立法会吸烟修订条例草案委员会举行会议,完成有关修例禁止加热烟及电子烟的审议工作,条例将于下月在立法会恢复二读,港府期望于本届立法会会期10月底完结前通过条例草案。

究竟相关“禁令政策”对于行业的影响有多大,而专业的券商和基金公司又是怎么看待思摩尔国际的投资价值呢?我们来详细看看。

一、如何解读FDA审查态度?利好龙头品牌及公司

目前剩下7%的申请仍在审核处理中,包括美国电子烟主流品牌JUUL、英美烟草旗下的Vuse,你我集团旗下的suorin、aspire、思摩尔旗下的VAPORESSO、Smok等,FDA表示剩余申请中大部分处于最后审查阶段。

截止目前,FDA未批准任何一款电子烟产品的PMTA申请,除此次被发布禁令的申请外,市场主要大品牌,例如Vuse、JUUL的申请也仍在审核中,但在美国市场仍然可以正常销售。

因此机构天风证券(601162)认为在短期来看,相关小品牌及供应链厂商的产品销售及订单受到负面影响,部分品牌可能选择采取合成尼古丁来规避FDA监管范围。

但中长期来看美国电子烟市场的“类烟草化管理”大势所趋,监管趋严背景下大品牌、大公司的资源、技术储备可以应对不断提升的准入门槛和监管成本,龙头品牌的竞争力和市场占有率有望继续提升。

总的来看,FDA仍然认可电子烟在鼓励烟民减少传统卷烟消费、降低吸烟率等公共健康方面所起到的正向促进作用,但由于此前青少年的使用比例过高需要做出相应管制措施。

因此在控烟、减害、技术迭代背景下,传统烟草消费方式的升级机会仍然存在,建议关注相关龙头品牌及供应链厂商。

来源:VAPEPMTA,华创证券

而券商华创证券分析师认为龙头企业在产品质控方面具备显著优势,同时从行业集中便于监管的角度考虑,剩余7%雾化电子烟企业中规范性龙头企业过审的确定性或增加。

JUUL、Vuse等头部品牌在美国当前市场份额较大,其过审可能性较大,未来有望率先拿到批文。

二、多家基金重仓青睐,思摩尔业绩保持高速增长

接下来我们从基金持仓的角度看看,机构对于思摩尔国际的态度。

知名基金经理付鹏博旗下的睿远成长价值基金在最新的2021年二季度持仓中就披露了思摩尔国际新进其前十大重仓股。

根据数据显示,思摩尔国际此前就曾出现在睿远成长价值(规模369亿元)2020年报持仓组合之中,但二季度是首次进入重仓股之列。

这也说明实际上早在此前电子烟行业频频传来监管消息,思摩尔国际持续下跌的过程中付鹏博就逆势在加仓,其对应的态度就是“越跌越买”。

截至2021年第二季度,其持有思摩尔国际的股票数量达3059.8万股,二季度末市值为10.96亿元人民币。

无独有偶,睿远另外一位知名基金经理赵枫也对思摩尔国际重仓持有。

赵枫旗下的睿远均衡价值(规模167亿元)共持有106只股票。从隐形重仓股来看,位列第11大重仓股的思摩尔国际的持股市值占基金净值比例超过3%。

这两位明星基金经理过往都有着“彪炳的战绩”,赵枫2005年9月至2008年1月在交银施罗德管理的交银精选任职回报高达392%,而付鹏博在2009年1月至2018年3月在兴证全球基金管理的兴全社会责任任职回报也高达434%。

从基本面上来看,思摩尔国际的业绩增长确实也配得上两位基金经理的青睐。

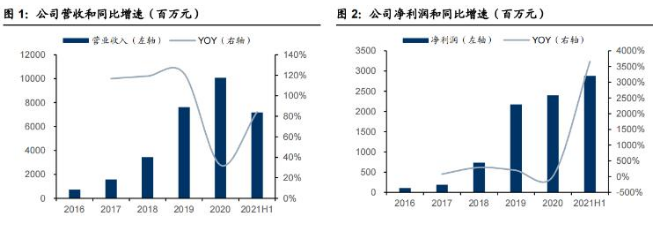

在2021年上半年思摩尔国际营收和经调整净利润分别为71.75/29.75亿元,同比增长分别高达84.3%、112.8%。

其中按照区域来看,中国区收入为31.56亿元,同比增长330.8%;美国整体销售为24.96亿元,同比增长20.5%。

加上日本、欧洲等业务,思摩尔国际整体海外市场实现销售37.07亿元,大于中国区业务收入,同比增长20.7%。

从这方面来看,思摩尔国际的业务结构比较均衡,而香港本地销售禁令如果落地对于思摩尔国际总体影响并不大。

来源:财报,国信证券

三、结语:券商看好到80港元,仍有约130%上涨幅度

机构国信证券认为电子烟作为追求健康理念下与时俱进的新型烟草产品,其全球渗透率和市场规模未来有望持续提升。

而思摩尔国际作为中游代工龙头,有望凭借其技术端和成本端的优势持续扩大自身市场份额,同时保持与大客户的紧密合作,实现长期可持续的成长。

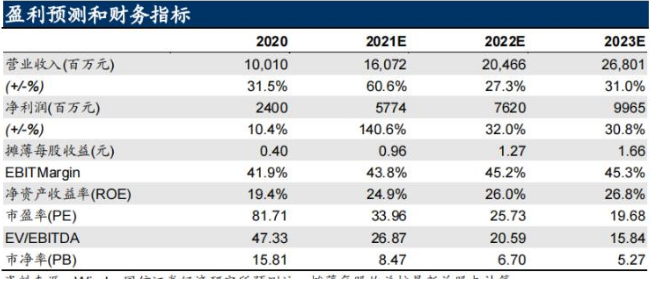

预计思摩尔国际利润预测。预测其2021-2023年收入分别为160.72、204.66、268.01亿元;净利润分别为57.74、76.20、99.65亿元。

维持“买入”评级和合理目标价区间74.68~80.86港元,较思摩尔国际现价约有130%上涨空间。

不过鉴于近期电子烟行业全球政策密集出台,相关板块个股调整幅度较大,投资者也不妨注意风险,等待消息落地。

对于这样一只身处争议电子烟行业的龙头公司思摩尔国际,投资者您是否又看好呢,欢迎评论留言交流。