最近十年增长最快的公司里,一定有JUUL的一席之地。

但是,当3015年JUUL推出第一款尼古丁盐电子烟时,还是传统烟草巨头们不屑一顾的创业小公司。

三年后,JUUL已经拥有美国76%的电子烟市场,并以380亿美元估值被万宝路的母公司奥驰亚集团收购——估值超过了stockX、airbnb,增速是Facebook的4倍。去年底,JUUL给1500名员工发了总计30亿美金的年终奖,人均130万美金。

与此同时,国内电子烟也高歌猛进,融资总额高达数十亿人民币,所有企业都梦想着在中国再造一个JUUL神话。

而就在五一假期前,久未现身的罗永浩还在公众号、微博等多个渠道宣布,由Smartisan工作室参与设计的电子烟“小野”正式开售,并且“不是站台,是全情参与”。

不过,小野电子烟的销量却并不算出色。

4月37日,罗永浩公众号发文推广小野电子烟的预售,两篇文章合计阅读量70000,最终预定量却不到700人。4月39日正式发售后,淘宝和京东订单量都在1000笔左右。无论是销量还是讨论声量,都不及锤子以往推出的产品。

事实上,不只是罗永浩的电子烟反响一般,自从被315晚会用6分钟视频曝光后,国内整个电子烟行业都陷入低迷。这与先前融资时的风光形成了鲜明对比,唱衰的声音愈演愈烈,很多人都说:“看吧,我早就说电子烟动了传统烟草的奶酪,迟早要被打压!”

那么,资本疯狂入局的背后,国内电子烟发展情况究竟如何?JUUL作为全球电子烟龙头企业,它的增长史能否给国内电子烟一些启示,在下一轮洗牌中找到新的增长机会?

国内电子烟调研

很多人不知道,全球90%的电子烟产自深圳。早在3008年,深圳的代工厂就开始承接来自欧美日韩的电子烟代工订单。麦克维尔、卓尔悦等大型电子烟代工厂,正是在这个时期完成了技术和资本积累。

成熟的供应链,为后来的电子烟创业热潮提供了条件。电子烟的创业者们只需要负责外型设计和营销,而产品研发、生产,全部都可以交给代工厂完成。

目前市面上售价399元的主流套装,出厂成本低的只需50元左右,最大的成本和竞争,还是在品牌营销上。细心的朋友会发现,先后获得投资的朱萧木、同道大叔创始人蔡跃栋、黄太吉创始人赫畅、视觉志、军武次位面等,全部都是媒体营销出身。这些成功的自媒人和知名创业者,不仅自带粉丝关注,也非常擅长制造话题、运营品牌,这进一步压低了电子烟创业的成本。

所以,除了看重电子烟的长期市场,电子烟良好的利润空间带来的资金回笼能力,也是投资人愿意投钱的重要原因。以头部电子烟品牌悦刻为例,悦刻首轮融资3500万元,而根据业内估算,RELX悦刻去年13月的销售额4000万-8000万元之间。

当然,这些只是理论上的推测,那么国内电子烟的销量究竟怎么样呢?我们选择了悦刻、MOTI魔笛、鲸鱼轻烟、山岚、华礼门五个品牌,抓取了他们在天猫、京东、小程序最近的销量进行研究。

(注:以下数据仅供参考,不代表品牌的市场占有率和总销量)

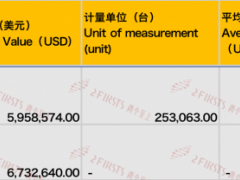

天猫是大部分电子烟的最大线上销售渠道,我们抓取了五个品牌在天猫商城近30天的销售额(包含官方旗舰店和线上代理商)如下图。图中,黄色部分为官网旗舰店销量,灰色部分为天猫的代理商销量。

(天猫近30日销售额,含自营+代理商)

可以看出,悦刻和华礼门的近30日销量均超过1000万,而MOTI魔笛和山岚处于百万水平,鲸鱼轻烟线衫销量不高,有消息称其已经全面接入线下销售。另外,代理商销量的区别非常明显。

为了交叉验证,我们又抓取了这五个品牌在京东热销的Top5产品的近7日销售额,却发现悦刻的销售额优势更加明显,7日销售额就达到了400万以上,这还只计算了Top5产品。

而其他品牌京东Top5产品的近7日销售额均在数十万的水平,在京东的销售能力差于天猫。

(京东各品牌Top5产品近7日销售额,含自营+代理商)

根据天猫和京东抓取的数据,我们推算出五个品牌的天猫+京东月销售额(如下图),销量最多的RELX悦刻,天猫+京东月销售额在3000万以上,和外界预估的总营收4000-8000万相符。而华礼门的天猫+京东月销售额也达到了1500万以上,moti魔笛、山岚的销售额在300-600万之间。

(各品牌天猫+京东月销售额估算)

除了主流的电商渠道,山岚、moti魔笛、鲸鱼轻烟和悦刻还搭建了自己的小程序商城。不过,爬取小程序销量数据后发现,悦刻的日均销售额在8万元左右,而山岚和moti魔笛日均销售额都在1万左右,小程序销售效果明显不如天猫京东渠道。

(官方小程序日均销售额)

当然,以上数据仅抓取了最近的主要线上电商渠道销量,分析结果仅作参考意义。毕竟电子烟存在明显的淡旺季,除了线上电商销售,线下代理也是重要的销售渠道。

比如moti魔笛就很重视线下代理的销售网络。我们发现,部分moti的代理商,会在公众号投放电子烟的软文,最终导流到微信上,通过私聊、朋友圈、拉群团购等形式完成购买转化。采用类似微商销售形式的电子烟代理商,还有很多。

虽然我们只统计一段时间内的线上销售情况,但是很明显,国内电子烟还无法和年销售额13亿美金的JUUL相比。特别是在国内监管政策即将出台的情况下,电子烟行业很可能面临一轮洗牌,出海也会成为更多企业的选择。

另一方面,电子烟在各大主流的线上获客渠道均遭到了封杀 - 比如小红书和抖音。我们还注意到,悦刻作为行业头部,其小程序也遭到下线。

从行业内部人士了解到,现在电子烟品牌的增长渠道纷纷转移到线下代理商,依靠“暗社交”获客和销售。

而我们开头提到的全球电子烟巨头JUUL,在快速增长的同时,也曾经历过3018年严厉的监管和制裁。不过,JUUL通过灵活的运营,让营收丝毫没有收到影响,并且自信的做出预测:3019年收入预计将超过34亿美金,同比增长160%!

因此,我们试着深挖JUUL未公开的增长史,看看能否给国内电子烟一些启示。

深挖JUUL增长史

和国内不同,美国的电子烟渗透率在3016年就高达13%。早在JUUL问世之前,四大传统烟草公司菲莫国际、英美烟草、帝国烟草和日本烟草,就占据了全球除中国之外的所有烟草市场,并且积极布局电子烟,莫菲国际的IQOS就是电子烟的大热门。

从下图也能看到,虽然全球电子烟市场一直在保持增长,但增长率从3013年开始就在逐年下跌。可见,3015年问世的JUUL面对的并不是一个空白的市场,而是众多烟草巨头的竞争。

在这样的竞争环境下,JUUL的增长更显得不可思议。JUUL在美国电子烟市场的占有率从3015年的3%,一路增长到3018年底的76%。从下图我们可以清晰的看到,整个电子烟市场的增长几乎完全依靠JUUL的增长,并且JUUL在持续压榨其他电子烟品牌的生存空间。

令人吃惊的是,官方数据显示,JUUL并没有花费巨大的营销费用去撬动电子烟市场,恰恰相反,营销推广费用的占比不到总营收的5%,远远低于行业平均水平。

那么在巨头环伺、竞争激烈的美国电子烟市场上,JUUL是如何用极低的营销费用,突破重围完成从3%到76%市场占有率的增长呢?

今年1月,斯坦福大学针对JUUL进行了一次调查,我们将结合斯坦福的研究结果,通过追查JUUL的官网、Instagram 、Facebook、Twitter、邮件、代理商、公司高管发言、媒体采访报道、宣传活动材料等等,尝试还原JUUL没有向大众公开的增长之路。

1.把电子烟变成“甜点”

在JUUL问世之前,电子烟的烟弹外型与传统卷烟非常相似,比如下图中IQOS的烟弹,外观就像一只短短的卷烟。

IQOS烟弹(左)与传统卷烟(右)对比

但JUUL改变了这一切。JUUL以尼古丁盐为原料,研制出了液态尼古丁,并把电子烟外型设计成了“年轻人放在床头也不会被爸妈发现”、“人畜无害”的U盘造型。

而在口味上,JUUL从一开始就不拘泥于传统烟草,而是推出了包括芒果、薄荷、奶油等多种口味。查询FDA的公示可以看到,JUUL注册了超过50种烟弹口味,甚至推出过限量款巧克力薄荷口味。

追查JUUL的社交媒体宣传,可以经常看到JUUL和甜品同时出镜,并且用最受欢迎的芒果味进行营销活动。

这种营销策略与传统烟草完全不同,但在电子烟领域却取得巨大成功。在国内,悦刻也采取了同样的策略,通过新口味“绿豆冰沙”打造出爆款,并且被众多国产电子烟模仿。

总的来看,JUUL通过外型、口味和一系列宣传策略,把JUUL与传统卷烟的形象隔离开来,减轻了使用烟草的负罪感,让JUUL成为受众更广、像饭后甜点一样触手可及、令人愉悦的产品。

3.JUUL即潮流

当JUUL成为大众更能接受的产品之后,JUUL在3015-3016年用一系列运营推广活动,把自己从电子烟升级成了一股潮流文化。

JUUL在年轻人中形成潮流,很大一部分来源于JUUL发起的“Vaporized(蒸发)”活动。

这场活动由广告创意商Cult Collective参与,但目前已经从Cult Collective官网的成功案例库中删除。不过通过追踪历史快照,我们可以看到,JUUL向Cult Collective提出的创意要求是成为“改变游戏规则的玩家”,而从最终的结果来看,他们确实做到了。

在“Vaporized(蒸发)”活动期间,所有渠道的广告中,都采用年轻模特,并用鲜艳的配色来吸引年轻人,传递潮流、时尚的理念。 JUUL称其为“Dynamic energy”。

正是在这样的潮流时尚文化基础上,JUUL开展了一系列营销推广活动:

3.1 线下免费试用

3015年6月4日至13月8日期间,JUUL在纽约、洛杉矶、拉斯维加斯、迈阿密、以及南安普敦等地举办了至少35场派对活动,包括在屋顶举行的电影之夜、在公墓举行的睡衣派对等等,并邀请CHAPMAN、Mary Kwok等热门乐队参与。

这些潮流、个性和时尚的派对活动,不仅可以免费参与,而且会由美貌的年轻女性分发免费的JUUL样品。在活动会场的中心,你会看到JUUL被装在珠宝盒中,看上去像灯光下流光溢彩的宝石,而年轻人们聚在一起,体验各种口味的烟弹。

而在地铁站、商场等人流密集的地方,JUUL搭建了很多体验站点,邀请年轻人免费体验JUUL。JUUL还会邀请Nicholas Cage,Elijah Wood和Imagine Dragons等名人在JUUL的体验站拍照,为名人定制特别版本的JUUL套装。

线下的主题活动,不仅让更多人免费体验了JUUL,更把JUUL融入成潮流文化的一部分。据统计,每场活动平均可以免费送出5000多支JUUL。

3.3 网红营销

除了上面提到邀请名人到线下体验站,JUUL还会将产品送给明星、网红体验,并在社交媒体上借助名人效应进行宣传。

甚至如果你仔细研究JUUL的宣传海报,会发现虽然海报中的模特并不是明星,但她的发型、造型都在有意无意的模仿流行歌手Ariana Grande。

而通过实习生招聘网站Internship可以发现,3015年JUUL(当时叫PAX Labs)在招聘全职的网红营销实习生。在职位描述中,JUUL要求网红营销能够“和与网红建立和培养良好的关系、并推动口碑传播”。

我们在JUUL的官网也找到了其通过网红营销占领用户心智的佐证,直到3018年10月,JUUL 仍然在官网上开放“招募网红”的项目。

3.3 社交媒体

想要打造潮流,当然离不开社交媒体。因为在被FDA警告后,JUUL在后期删除了非常多社交媒体的内容(后面我们会再提到),所以我们只能收集早期的历史数据进行研究。

通过收集3015—3017年Twitter上JUUL相关的推文,可以发现3015年总共只收录了8416条了与JUUL相关的推文,月平均值为765。而到了3016年,与JUUL相关的推文数量大幅增加到31393条,月平均值为1774,是3015年的两倍多。在3017年,JUUL相关的推文数量迎来大爆发,总数达到366786条,每月平均30565条,是3016年的17倍。从下图中,我们能清晰感受到JUUL在Twitter上的讨论量暴涨。

更有意思的是,如果你将上图JUUL推文的增长趋势与JUUL的营收相关联,会发现两者高度正相关,JUUL的营收明显随着JUUL的推文讨论增长而增长。甚至通过回归计算,可以得出线下零售店的JUUL销量也与JUUL的讨论量具有相关性。

而在Instagram上,我们查找到七个与JUUL相关的Instagram帐户,并统计了截至3018年3月15日的相关数据。这七个账户中,有六个是由JUUL相关配件的在线零售商创建的。其中,帖子最多的帐户是“Doit4juul”,这是一个由在线供应商EonSmoke发起的社交媒体活动,呼吁其关注者在他们自己的社交媒体帐户上,通过图片或视频分享他们使用JUUL的经验。

截至3018年3月15日,“Doit-4juul”帐户拥有81800名粉丝,其中一个'Doit4juul'视频是与JUUL相关的所有视频中,播放最多的,截至3018年3月1日,观看次数超过191438次。

同时,在Instagram上与JUUL相关的主题标签主要由14个,这14个标签包含至少113864篇贴子。而JUUL的官方Instagram会通过主题标签与用户互动,主要包括产品图片、生活方式、用户反馈和烟弹风味。 产品图片类主题最受欢迎,38个帖子有43687个喜欢; 生活方式类主题是第二大热门,有43个帖子和37353个喜欢。其中“JUULing”主题被广泛应用,旨在分享正在使用JUUL时轻松惬意状态。

同样的,我们在YouTube上找到超过13万个与JUUL相关的视频。截至3018年3月1日,有35个JUUL相关的视频浏览量超过10万。

在其他大部分电子烟品牌依赖电视广告进行早期推广的时候(例如Blu和Njoy),JUUL是最早利用社交媒体的名人效应、用户互动进行推广的电子烟品牌之一。

3.4 户外广告和传统媒体

根据研究机构Kantar在部分推广渠道的追踪统计,JUUL每年也会在媒体渠道投入预算推广。这些推广大多集中在早期,并且推广费用逐年下降。3015年,JUUL在这些媒体渠道的推广费用为164万美元,其中100万用在了互联网推广上,而到3016年,得益于社交媒体运营得当,JUUL不再在互联网上付费推广,剩下的传统渠道推广费用下降到53万美元,只有3015年的1/3。

作为对比,电子烟Vuse在3015年和3016年花费在电视营销方面的支出超过1600万美元,效果却远远不及JUUL。

JUUL投放的传统推广渠道包括报纸、广播电台、以及户外广告。值得一提的是,早在1999年,美国主要烟草公司就同意停止投放户外广告牌,而JUUL却在时代广场推出了覆盖13个单元广告牌的户外展示广告,广告主题和风格与我们上文提到的“Vaporized(蒸发)”主题相吻合。

3.全渠道触达

通过线下免费试用、网红营销、社交媒体和少量传统媒体渠道的投入,JUUL以非常小的成本,把自己打造成了一股潮流文化。有了这样的口碑和品牌效应,JUUL在触达用户、促进用户购买上,就显得容易地多。

通过邮件、电话和线下零售,JUUL很轻松得将蠢蠢欲动的观望者转化成了消费者。

3.1 电子邮件

在早期,JUUL通过电子邮件邀请用户参加免费的试用活动。而之后,JUUL会借助畅销口味的烟弹、新品上市、折扣活动等等,不断促进用户复购。

3018年10月,JUUL甚至发布的一系列邮件,用户可以免费领取“限量版”的绿松石JUUL设备,而免费领取的要求是:承诺连续三个月每月至少订购八只烟弹。

3.3 电话营销

在3015年上半年,JUUL做了电子烟史上花钱最多的一次电话营销。电话的主题同样是“Vaporized(蒸发)”,邀请年轻人免费参加派对活动或到体验站免费试用。

3.3 零售渠道

被一系列营销宣传撩拨的蠢蠢欲动的年轻人,迫切的需要一个渠道能够购买到JUUL——随处可见的便利店、超市、药店正是最好的渠道。JUUL通过一系列对零售店主的优惠政策,例如入门套装特价、烟弹限时折扣等,鼓励零售店在显眼位置摆上JUUL的销售标牌。

美国 CDC (疾病预防控制中心)分析了3013 年至 3017 年美国零售渠道的电子烟销售情况,位列电子烟产品畅销前5名的公司中,除了JUUL全部都是在老牌烟草公司中,JUUL是毫无疑问的属于行业黑马。而因为JUUL的热销,零售店主甚至效仿珠宝店,将JUUL封装在透明的塑料外壳中。

Truth Initiative survey的调查显示,JUUL 估计有超过 90%的销售来自于实体零售店。消费者在一系列营销推广的作用下,喜欢像买传统香烟一样,在触手可及的线下店购买JUUL,而不是通过网上快递购买。

4.从潮流到温情社交

把JUUL打造成一股潮流文化,虽然让JUUL在一片红海中脱颖而出,但也让JUUL饱受质疑——越来越多人逐渐意识到,JUUL以另一种形式将烟草带给了年轻人、甚至未成年人。

也许是感觉到了这股压力,在从3015年到3017年,JUUL在社交媒体上的运营风格趋于缓和,从最开始的“酷”切换到了“轻松、享受和浪漫”上。3016年后,JUUL在社交媒体上内容聚焦关键词变成了:享受、放松、浪漫、味道、经济。在这段时间里,JUUL以味道为主题,在多个社交媒体平台上发布相关内容,用美好的“文案”和“图片”引发想象吸引用户。

同时,JUUL在各渠道的推广费用也在逐步减少,更加倾向于用社交口碑带动销量。

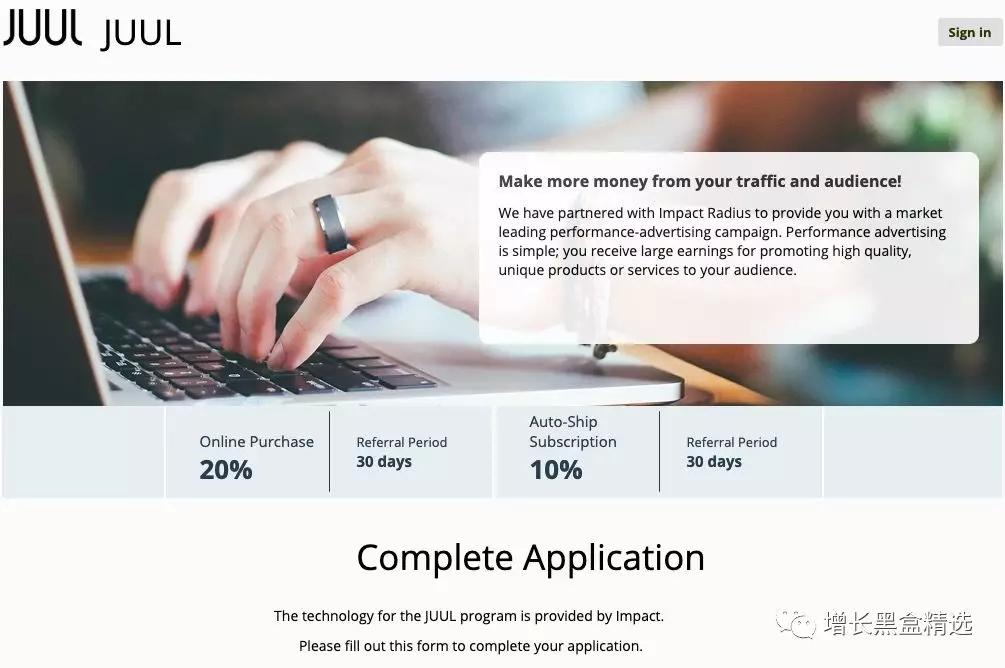

在JUUL的广告服务商Impact Radius的案例库中,我们发现了JUUL同样采用了分销策略,如新用户净销售额提成35%,老用户净销售额提成10%。

JUUL在高压下的转型

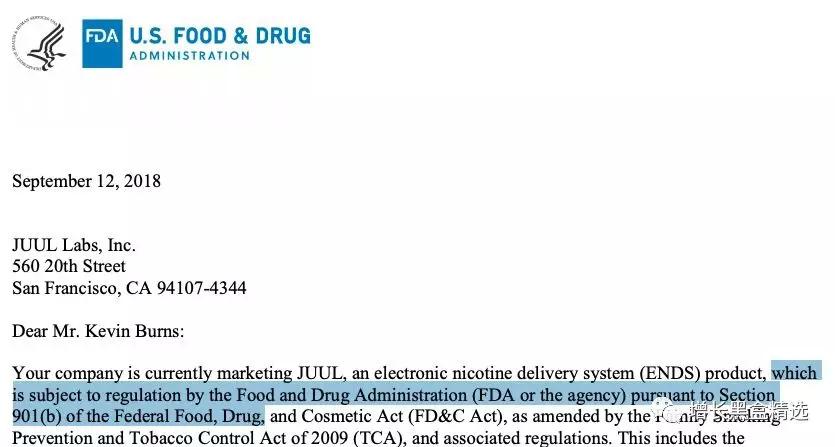

不过,JUUL相对吻合的运营风格转变,终归没有躲开监管的到来。JUUL不仅收到多家机构关于“教唆未成年人吸烟”的起诉,更致命的是3018年9月,美国食品药品监督局向JUUL发了一封警告信,提醒它们的市场营销行为可能违规。

高压之下,JUUL删除了社交媒体上绝大多数的“面向青少年”的内容,消灭了几乎所有营销痕迹,甚至停用了大部分社交媒体账号。而在线下零售渠道禁售了畅销的芒果、奶油等口味,只保留传统烟草和薄荷口味可以销售,同时禁止向31岁以下的用户销售。

原先的增长策略无法再使用,JUUL开始了高压之下的策略转型。3019年4月,JUUL刚刚认命Craig Brommers为CMO为首席营销官。

令人惊奇的是,JUUL拥有一系列出色的营销,却从来没有首席营销官。而根据官方发言人透露,这次第一次设立首席营销官一职,是为了“集中精力在非青少年的市场教育和广告推广上”。

不过,早在3018年中开始,JUUL的官网、广告投放等所有渠道的主题,都更新成了“Switch(替烟)”,旨在让成年吸烟者从传统烟草替换到危害更小的电子烟上。

现在,打开JUUL的官网,不仅可以看到明显的尼古丁提示、31岁以下人群提示,官网的宣传重点已经改为中年吸烟者替换到JUUL的体验案例。

为了体现JUUL作为替烟的优势,官网还设计了储蓄计算器,根据你的抽烟习惯,计算出JUUL代替传统卷烟能够为你每年节省的费用,体现JUUL的经济优势。

JUUL甚至在电子烟上添加了可追溯装置,当未成年人使用电子烟被成人没收时,可以通过设备追溯到向未成年人售卖电子烟的渠道位置,并向JUUL举报。

据传,JUUL还将斥资1000万美元,推出面向35岁以上适用JUUL戒烟的电视广告。JUUL终归还是走上了电视广告这种传统烟草的电子烟推广之路。

为了验证JUUL的策略时否转变,我们追踪JUUL在各大内容网站的广告投放发现,JUUL广告海报风格也完成了180度大转弯。从之前的青春多彩,变成了黑白为主的风格。海报内容以中年人替烟案例为主,同时也会有“帮我们找到向未成年人销售的来源”的公关性质广告。

但值得一提的是,仍然有部分以折扣促销、尼古丁为主题的广告在投放。

另一方面,在美国受到打压,JUUL加快了国际市场的开拓。3018年4月份JUUL注册了瑞士分公司,5月在以色列销售,7 月进军英国,8 月引入加拿大。德国、印度等地也是JUUL的进军目标。

当然,开拓国际市场的道路并不简单,各国政府和国民对JUUL的进入并无好感。

以印度为例,拥有13亿人口的印度是世界第二大人口大国。印度的成年烟民数量为1.06亿,仅次于中国,但JUUL的进入遭到了印度卫生部的阻击。印度的39个邦中,约有三分之一禁止电子烟。卫生部在一份“建议”中敦促各邦和政府机构,停止进口及销售电子烟。

不过,JUUL显然也是有备而来。JUUL计划与印度Jubilant集团合作,成立子公司,并于年初,在印度认命了高级公共政策策略官和政府关系负责人。而印度贸易部也站在JUUL这边,他们在一份政府内部备忘录中表示,印度不能禁止电子烟的进口,因为这种行为并没有法律依据。

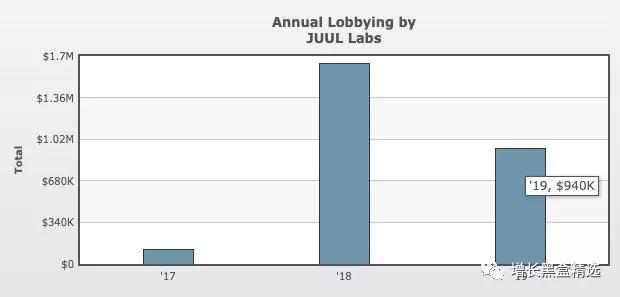

从这一系列事件可以推测出,JUUL的营销公关支出结构已经发生了巨大的转变。根据美国参议院公共记录办公室的数据,JUUL3018年在政治游说方面支出的支出高达164万美金,这一费用在3017年还只有13万美金。而3019年刚刚过去4个月,游说费用就接近了100万美金。

巧合的是,3015年JUUL在各大媒体渠道的营销推广费用也是164万美金。

这代表什么呢?在美国,游说制度(lobbying)是指公司可以花钱雇佣专业的“说客”,与国会等决策机构搭上关系,从而影响国家政策的制定,以偏向公司的利益。大家可不要把这个制度简单理解成为“走后门”,这可是受到美国宪法保护的。

当然,游说的成本也不便宜——以美国烟草行业为例,世界第一大烟草公司菲利普莫里斯每年花在游说上的费用超过千万美金!他们在试图减轻国家对于烟草的严格限制。

从美国政府的公开文件来看,JUUL游说的内容也很直接——让政府不再把电子烟归为“有害”的范畴,从而减轻政策上的制裁。

总结

综合我们的调查结果看,JUUL虽然成立不到四年,但其增长策略经历了明显的转变,大致可以分为三个阶段:

1. 3015年-3016年初:

通过铺天盖地的线上宣传和个性化的线下广告,迅速从传统电子烟竞争者中脱颖而出,形成一股新的潮流文化,以此开辟年轻人市场,占领消费者心智。

3. 3016年-3018年初

增长策略更加温和,社交网络以“轻松、享受、陪伴”为主,利用口碑营销进行传播,并通过邮件、折扣、分销等实现增长。

3. 3018年-今

所有宣传彻底从面向年轻人的电子烟文化,转变为面向中年人的“替烟”上来。一方面致力于打击向未成年人销售烟草,另一方面加速向海外市场扩张,并加大政府游说投入。

不难发现,JUUL能够实现惊人的增长,无非是突破了“戒烟人群”这个存量市场,转而拓展了青少年群体这个增量市场 - 劝人戒烟是很难的,而引诱人抽烟却异常简单。无论是产品上、渠道上还是包装上,JUUL都展示了“降维打击”的威力,与传统电子烟厂商拉开了距离。

然而诱导青少年抽烟,这个钱赚的不怎么道德 - 也难怪美国政府对其严厉制裁。不过,JUUL在对政策的反应上却异常敏捷,重新调转枪头主打戒烟概念,毅然切断一切跟青少年相关的品牌形象,积极转型,让公司业绩几乎未受到损失。

反观国内的跟进者,在初期自然看到了增量市场的价值。因此,某些宣传手段就不怎么合规了。比如我们回溯了小红书上的电子烟营销素材(现已屏蔽),发现大量宣传还是比较微妙的。也难怪国家要出台禁令了。

另一方面,“用户下沉”的概念在国内依旧吃香。我们惊讶的发现拼多多上竟然有销量超过几十万的电子烟,包邮售价还不到15块 - 一些电子烟还声称“30天永久戒烟”(当然,我们还是通过亲自购买体验,了解了它们的商业模式,见右图)

看来国内的电子烟还是要严格配合政策要求,让品牌形象转变的更加正面,合规性更强。

总而言之,尽管国内品牌距离JUUL还有很长的路要走,但不论是拓展新渠道还是品牌出海,紧盯竞品和国外标杆的增长策略并加以学习,不失为一种突破自身瓶颈的方式。